Kiinnostuksen ilmaisu (EOI) on yksi alkuperäisistä tapahtumadokumenteista Mallit Ilmaiset liiketoimintamallit, joita käytetään henkilökohtaisessa tai työelämässä. Mallit sisältävät Excel, Word ja PowerPoint. Näitä voidaan käyttää liiketoimiin, oikeudelliseen, taloudelliseen mallintamiseen, taloudelliseen analyysiin, liiketoiminnan suunnitteluun ja liiketoiminnan analysointiin. ostaja myyjän kanssa mahdollisissa yritysjärjestelyissä yritysjärjestelyissä yritysjärjestelyissä syntyy, kun sulautuneen yrityksen arvo on suurempi kuin kahden yksittäisen yrityksen summa. Kymmenen tapaa arvioida yritysjärjestelyjen operatiivisia synergioita ovat: 1) analysoida henkilöstömäärää, 2) etsiä tapoja yhdistää toimittajat, 3) arvioida mahdolliset pääkonttori- tai vuokrasäästöt 4) arvioida jakamalla kaupalla säästetty arvo. EOI osoittaa ostajan olevan vakavasti kiinnostunut siitä, että heidän yrityksensä olisi kiinnostunut maksamaan tietyn arvon ja ostamaan myyjän yrityksen virallisella tarjouksella.

EOI alkaa joillakin alustavilla kiitoksilla, jotka on osoitettu myyjän yritykselle. Siinä sanotaan jotain: "Olemme iloisia voidessamme toimittaa tämän kiinnostuksenilmaisun. ..." Se jakaa ostajan näkemyksen ja strategisen kyvyn viedä yritys korkeammalle.

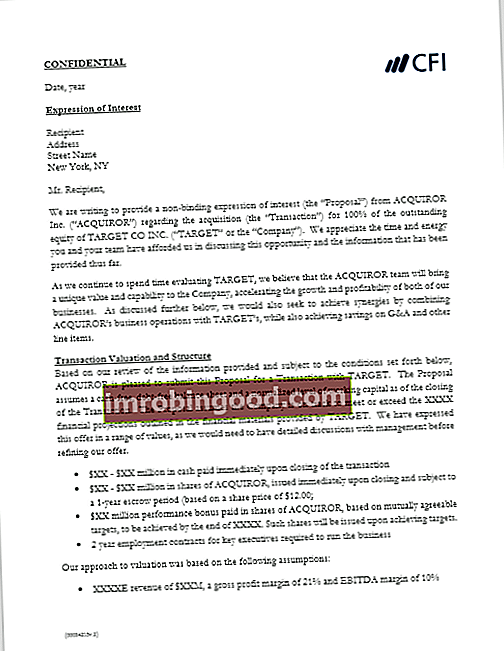

Kiinnostuksenilmaisun (EOI) sisältö:

- Ostohinta - EOI kattaa oston vastikkeen, jonka ostaja on valmis maksamaan käteisenä ja velattomana kaupan solmimishetkellä. Siinä mainitaan myös, että maksettava kokonaishinta sisältää arviot ja maksut ESOP: ista, bonuksista tai muista myyjän liikkeeseen laskemista instrumenteista, jotka koskevat erorahoja. Ostaja pidättää myös oikeuden muuttaa maksuehdon ehtoja ja voi päättää olla jatkamatta liiketointa, koska asiakirja on vain kiinnostuksenilmaisu eikä sido kumpaakaan osapuolta.

- Arvostusmenetelmät - Siinä mainitaan arvostuksen perusta ja keskeiset oletukset, jotka ostaja on ottanut arvon saavuttamiseksi. Tarjous perustuu myyjän tuleviin ennusteisiin. Jotkut oletuksista voivat olla:

- CIM: ssä esitetyt historialliset taloudelliset tiedot ovat täydelliset ja tarkat.

- Myyjän ennusteet osoittavat tarkan ja oikeudenmukaisen kuvan liiketoiminnasta.

- Myyjä rahoittaa kaikki eläke-etuudet sulkemishetkellä.

- Käyttöpääoman on tilinpäätöspäivänä oltava normaalia ja riittävää jatkaa liiketoimintaa normaalilla kurssilla.

- Kaikki toimitilasopimukset, myyjä-, työsopimukset ja asiakassopimukset siirretään ostajalle ilman ylimääräistä maksua lukuun ottamatta sitä, mikä mainitaan kohdassa ”Ostohinta”.

- Asianmukaista huolellisuutta - Seuraavassa vaiheessa ostaja pyytää mahdollisuutta suorittaa huolellisuus täysin tyydyttävästi. Se pyytää tilaisuutta harjoittaa sekä yrityksen että myyjän due diligence -tarkastusta. Siinä korostetaan myös tärkeimpiä alueita, joita ostaja katsoisi samalla käyttäessään. Tähän voi sisältyä huolellisuutta talous-, laki-, liike-, asiakassopimuksissa, toimittajasopimuksissa, myynnissä ja markkinoinnissa, henkilöstöresursseissa, toimitiloissa, tekniikassa, laitoksissa ja koneissa jne.

- Tapahtumarakenne - Ostaja kertoo kiinnostavansa tapahtumarakenteen. Se käsittelee, onko hän kiinnostunut yrityksen täydellisestä ostosta vai vain minkä tahansa divisioonan poistamisesta. Siinä mainitaan omaisuuserät ja sopimukset, jotka ostaja haluaisi käyttää ansaintarakenteessa. Siinä mainitaan myös, kuinka ostaja aikoo rahoittaa kaupan kauppahinnan, joka voi olla joko heidän taseessaan olevasta käteisvarasta tai pankkilainasta.

- Johdon säilyttämissuunnitelma - Ostaja ilmoittaa myös suunnitelmansa myyjän ylimmälle johdolle ja sen, minkä tyyppisiä järjestelyjä he voivat käsitellä.

- Siirtymä- ja tukipalvelut - Ostaja mainitsee, että he tarvitsevat siirtymätukea tietyn ajan yrityksen tehokkaan johtamisen kannalta. Siinä sanotaan myös, että mitään ylimääräistä määrää ei makseta lukuun ottamatta tällaisten palvelujen "ostohintaa".

- Transaktioon vaadittavat hyväksynnät - Jotta kauppa saisi lopullisen allekirjoituksen, ostajan on vaadittava hallituksensa hyväksyntä, joten se ilmoittaa siitä myyjälle, jotta oikeasta aikataulusta voidaan päättää jo varhaisessa vaiheessa.

- Liiketoiminnan harjoittaminen - Ostaja odottaa myyjän harjoittavan liiketoimintaa normaalilla tavalla ilman merkittäviä haitallisia vaikutuksia liiketoimintaan. Jos myyjä aikoo tehdä minkäänlaista rakennemuutosta, ostajan tulee tehdä asia.

- Tapahtumakulut - Ostaja tekee erittäin selväksi, että kumpikin osapuoli vastaa kaikista aiheutuneista transaktiomenoista. Kulut voivat liittyä due diligence -neuvotteluihin, neuvotteluihin, oikeudellisten sopimusten laatimiseen, ammatilliseen ja oikeudelliseen tukeen jne.

- Luottamuksellisuus - Ostaja tekee tämän ehdotuksen kiinnostuneena osapuolena kaupan toteuttamiseen. Siinä sanotaan, ettei yrityksen nimeä tai ostohintaa pidä paljastaa kolmannelle osapuolelle ilman ostajan kirjallista suostumusta. Myyjän on tarkoitus paljastaa henkilöllisyys vasta lopullisten sopimusten allekirjoittamisen jälkeen.

- Ei-sitova sopimus - Ostaja tekee nimenomaisesti selväksi, että se on vain kiinnostuksenilmaisu osapuolten välillä eikä yksikään osapuoli ole velvollinen allekirjoittamaan kauppaa. Kumpikaan ostaja tai myyjä ei voi vaatia minkäänlaista vahinkoa EOI: n perusteella.

Johtopäätös

Kirjeen viimeinen kappale sisältää kiitoksen myyjälle heidän ajastuksestaan ja ostajalle tarjotun myyntimahdollisuuden huomioon ottamisesta. Siinä mainitaan myös ostajan yhteystiedot, jos myyjä haluaa olla yhteydessä ostajan kanssa keskustelua ja lisäselvityksiä varten.

Liittyvät lukemat

Lisätietoja sulautumisista ja yritysostoista on seuraavissa rahoitusresursseissa.

- Lopullinen ostosopimus Lopullinen ostosopimus Lopullinen ostosopimus (DPA) on oikeudellinen asiakirja, joka kirjaa ehdot kahden yrityksen välillä, jotka tekevät sopimuksen sulautumisesta, hankinnasta, myynnistä, yhteisyrityksestä tai jonkinlaisesta strategisesta liittoutumasta. Se on molempia osapuolia sitova sopimus

- Lakisääteinen sulautuminen Lakisääteinen sulautuminen Kahden yhtiön lakisääteisessä sulautumisessa (jossa yritys A sulautuu yhtiöön B) toinen yhtiö jatkaa toimintaansa myös kaupan päätyttyä. Tämä on yleinen yhdistämismuoto sulautumis- ja yritysostoprosessissa.

- Yritysjärjestelyihin liittyvät näkökohdat ja vaikutukset Yritysjärjestelyihin liittyvät näkökohdat ja vaikutukset Yritysjärjestelyjä toteuttaessaan yrityksen on tunnustettava ja tarkasteltava kaikki fuusioihin ja yritysostoihin liittyvät tekijät ja monimutkaisuudet. Tässä oppaassa hahmotellaan tärkeää

- Omaisuuden hankinta Omaisuuden hankinta Omaisuuskauppa on yrityksen ostaminen ostamalla sen varat osakkeen sijaan. Useimmilla lainkäyttöalueilla omaisuuserien hankintaan sisältyy tyypillisesti myös tiettyjen velkojen ottaminen. Koska osapuolet voivat kuitenkin neuvotella, mitkä varat hankitaan ja mitkä velat otetaan, liiketoimi voi olla paljon joustavampi