Translaatiopositio on eräänlainen kirjanpitoriski, joka syntyy valuuttakurssien vaihteluista.

Yhteenveto

- Translaatiopositio on eräänlainen kirjanpitoriski, joka syntyy valuuttakurssien vaihteluista.

- Ulkomaisen tytäryhtiön omistusosuuksien muuntaminen emoyhtiön kotimaan valuutaksi voi johtaa epäjohdonmukaisuuksiin, jos valuuttakurssit muuttuvat jatkuvasti.

- Muuntoaltistumisen mittaamiseen on neljä menetelmää: nykyinen / pitkäaikainen, raha- / ei-monetaarinen, nykyinen korko ja ajallinen menetelmä.

Käännösaltistuksen ymmärtäminen

Monikansallisen yrityksen tytäryrityksen varat, velat, osakkeet ja tuotot Multinational Corporation Monikansallinen yhtiö on yritys, joka toimii kotimaassaan sekä muissa maissa ympäri maailmaa. Se ylläpitää keskustoimistoa yleensä sen maan valuutassa, jossa se sijaitsee. Jos emoyhtiö sijaitsee maassa, jossa on erilainen valuutta, kunkin tytäryhtiön omistusosuuden arvot on muunnettava valuutan valuutaksi. Kotimaa.

Tällainen muuntaminen voi johtaa tiettyihin epäjohdonmukaisuuksiin konsernin tuloksen laskemisessa, jos valuuttakurssi muuttuu osavuosijaksolla. Se on käännösaltistusta.

Esimerkiksi amerikkalaisen yrityksen itävaltalainen tytäryhtiö ostaa 100 000 euron rakennuksen 1. syyskuuta 2019. Tänä päivänä euron ja dollarin vaihtokurssi on 1 € = 1,20 dollaria, joten dollareiksi muunnetun rakennuksen arvo on 120 000 dollaria.

Yhtiö päättää muuntaa kaikki ulkomaiset omistusosuutensa dollareiksi ja esittää konsolidoidun taseen 31. maaliskuuta 2020. Sinä päivänä valuuttakurssi muuttuu 1 euroksi = 1,15 dollariin, joten rakennuksen arvo putoaa 115 000 dollariin.

Käännösaltistuksen mittaus

Käännösaltistus voi usein kuvata vääristynyttä esitystä yrityksen kansainvälisestä omistuksesta, jos ulkomaan valuutat heikkenevät huomattavasti kotivaluutkaan verrattuna.

Kirjanpitäjät voivat valita useista vaihtoehdoista muunnettaessa ulkomaisten omistusten arvot kotimaan valuutaksi. Ne voivat päättää muuntaa nykyisellä valuuttakurssilla tai tilin syntymishetkellä vallinneella historiallisella kurssilla.

Valitsemansa korkoa on kuitenkin käytettävä johdonmukaisesti usean vuoden ajan kirjanpitoperiaatteen mukaisesti IB Manual - Accounting Principles Accounting Principles for Investment Banking Analysts. Perusteellinen ymmärrys kirjanpitoperiaatteista on kriittisen tärkeää mielekkään taloudellisen analyysin luomisessa. Fuusioiden ja yritysostojen analysointi edellyttää kirjanpitokäsitteiden tuntemusta. Rakennamme alusta alkaen ja yritämme tiivistää ja selittää johdonmukaisuuden kirjanpito. Johdonmukaisuusperiaate edellyttää, että yritykset käyttävät samoja kirjanpitomenetelmiä ajan mittaan säilyttääkseen kirjanpidon yhtenäisyyden.

Jos käytetään uutta tekniikkaa, se on mainittava selvästi tilinpäätöksen alaviitteissä.

Tästä johtuen translaatioaltistuksen mittaamiseksi on neljä menetelmää:

1. Nykyinen / pitkäaikainen menetelmä

Lyhytaikaisten varojen ja velkojen arvot muunnetaan tilinpäätöspäivän kurssiin. Toisaalta pitkäaikaiset varat ja velat muunnetaan historialliseen kurssiin.

Taseen erät Tase Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = Velat + Oma pääoma, jotka poistetaan tai muunnetaan rahaksi vuoden kuluessa, kutsutaan lyhytaikaisiksi eriksi, kuten lyhytaikaisiksi lainoiksi, maksettaviksi / saatavina oleviksi laskuiksi ja erilaisiksi velkojiksi / velallisiksi. Kaikki erät, jotka ovat taseessa yli vuoden, ovat pitkäaikaisia eriä, kuten koneet, rakennus, pitkäaikaiset lainat ja investoinnit.

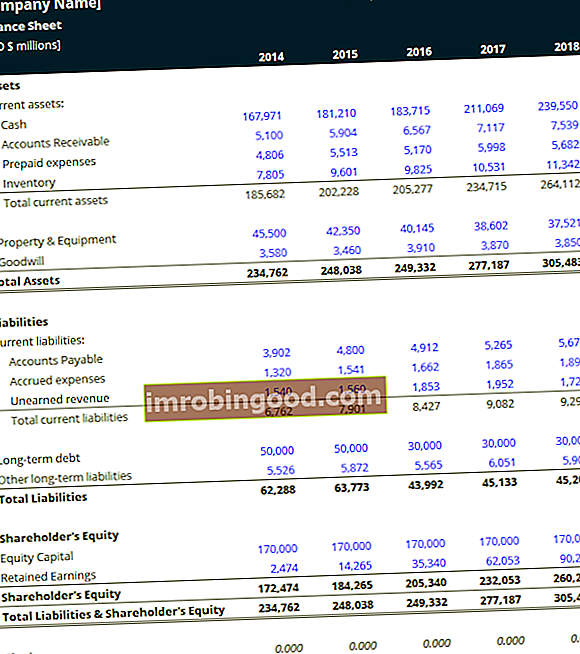

Tarkastellaan seuraavaa amerikkalaisen yrityksen eurooppalaisen tytäryhtiön tasetta, joka noudattaa menetelmää. Oletetaan, että historiallinen vaihtokurssi on 1 € = 1,20 dollaria ja nykyinen kurssi on 1 € = 1,15 dollaria.

2. Rahallinen / ei-rahallinen menetelmä

Kaikki rahatilit muunnetaan nykyisellä valuuttakurssilla, kun taas muut kuin rahatilit muunnetaan historiallisella kurssilla.

Rahatilit ovat sellaisia eriä, jotka edustavat kiinteää joko vastaanotettavaa tai maksettavaa rahamäärää, kuten käteistä, velallisia, velkojia ja lainoja. Koneet, rakennukset ja pääoma ovat esimerkkejä ei-monetaarisista eristä, koska niiden markkina-arvot voivat poiketa taseessa mainituista arvoista.

Monetaarista / ei-monetaarista menetelmää käyttäen laadittu tase on seuraava:

3. Nykyinen korko menetelmä

Nykyinen kurssimenetelmä on helpoin tapa, jolloin jokaisen taseen erän arvo, paitsi pääoma, muunnetaan käyttämällä nykyistä valuuttakurssia. Pääomakanta arvioidaan pääoman laskemisessa vallitsevalla kurssilla.

Nykyisen koron menetelmällä laadittu tase on seuraava:

4. Ajallinen menetelmä

Ajallinen menetelmä on samanlainen kuin monetaarinen / ei-monetaarinen menetelmä, paitsi varaston käsittelyssä. Varaston arvo muunnetaan yleensä käyttäen historiallista kurssia, mutta jos taseeseen varastot kirjataan markkina-arvoon, markkina-arvoa käytetään yleensä markkina-arvoa kuvaamaan, kuinka paljon omaisuus tai yritys on arvo rahoitusmarkkinoilla. Markkinaosapuolet määrittävät sen keskenään, ja se muunnetaan käyttämällä nykyistä valuuttakurssia.

Yllä olevassa esimerkissä, jos taseeseen on merkitty tavaraluettelo sen historialliseen arvoon, esimerkiksi 1000 euroon, sen arvo dollareina muuntamisen jälkeen on dollaria (1000 x 1,2) tai 1200 dollaria.

Jos tavaravarasto kirjataan kuitenkin nykyiseen markkina-arvoon, esimerkiksi 1050 euroon, sen arvo on USD (1050 x 1,15) eli 1207,50 dollaria.

Jokaisessa yllä käytetyssä menetelmässä varojen ja velkojen kokonaisarvojen muuntamisen jälkeen on epäsuhta. Tuloja ja nettotuloja laskettaessa valuuttakurssien vaihtelut voivat vääristää suuria määriä, minkä vuoksi kirjanpitäjät käyttävät usein suojauksia tämän riskin poistamiseksi.

Liittyvät lukemat

Rahoitus on Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ -sertifikaatin virallinen toimittaja. Certified Banking & Credit Analyst (CBCA) ™ -sertifikaatti on maailmanlaajuinen luottotietojen analyytikoiden standardi, joka kattaa rahoituksen, kirjanpidon, luottotutkimukset, kassavirta-analyysit kovenanttimallinnus, lainojen takaisinmaksut ja paljon muuta. sertifiointiohjelma, joka on suunniteltu muuttamaan kuka tahansa maailmanluokan rahoitusanalyytikkoksi.

Suosittelemme alla olevia lisäresursseja oppimaan ja kehittämään taloudellisen analyysin tietämystäsi:

- Nimellinen efektiivinen valuuttakurssi (NEER) Nimellinen efektiivinen valuuttakurssi (NEER) Nimellinen efektiivinen valuuttakurssi (NEER) on muoto, jolla mitataan valuutan nimellinen valuuttakurssi suhteessa muiden valuuttojen koriin käyttäen

- Valuuttakurssivoitto / -tappio Valuuttakurssivoitto / -tappio Valuuttakurssivoitto / -tappio syntyy, kun henkilö myy tavaroita ja palveluita ulkomaan valuutassa. Ulkomaanrahan arvo, kun se muunnetaan myyjän paikalliseksi valuutaksi, vaihtelee vallitsevan valuuttakurssin mukaan. Jos valuutan arvo nousee muuntamisen jälkeen, myyjä on saanut valuuttamääräisen voiton.

- Kansallinen valuutta Kansallinen valuutta Kansallinen valuutta on maan rahaviranomaisen tai keskuspankin liikkeeseen laskema valuutta. Se on väline, jonka kautta tavarat tai palvelut ovat

- Suojausjärjestely Suojausjärjestely Suojausjärjestelyllä tarkoitetaan sijoitusta, jonka tavoitteena on vähentää tulevien riskien tasoa omaisuuden epäedullisessa hintaliikkeessä. Suojaus tarjoaa eräänlaisen vakuutusturvan, joka suojaa sijoituksen tappioilta.