Projektirahoitus on itsenäisen pääomasijoituksen pitkäaikaista rahoitusta, joka on projektia, jolla on kassavirta Laskelma kassavirrasta Laskelma kassavirrasta (jota kutsutaan myös kassavirtalaskelmaksi) on yksi kolmesta avainasemassa olevasta tilinpäätöksestä tuotettu ja käytetty tietyn ajanjakson aikana (esim. kuukausi, vuosineljännes tai vuosi). Rahavirtalaskelma toimii siltana tuloslaskelman ja taseen sekä omaisuuserien välillä Aineelliset hyödykkeet Aineelliset hyödykkeet ovat fyysisessä muodossa olevia varoja, joilla on hallussaan olevaa arvoa. Esimerkkejä ovat aineelliset käyttöomaisuushyödykkeet. Aineelliset hyödykkeet näkyvät ja tuntuvat, ja ne voivat tuhota tulipalon, luonnonkatastrofin tai onnettomuuden seurauksena. Aineettomilla hyödykkeillä puolestaan ei ole fyysistä muotoa, ja ne koostuvat henkisen omaisuuden kaltaisista asioista, jotka voidaan selvästi tunnistaa. Kiinteistöprojektien rahoitus on klassinen esimerkki. Muita esimerkkejä projektirahoituksesta ovat kaivostoiminta, öljy ja kaasu sekä rakennukset ja rakennelmat.

Kiinteistöprojektien rahavirran tulisi olla riittävä kattamaan toimintakulut ja rahoittamaan takaisinmaksuvaatimukset. Tyypillisesti rahoitus koostuu vanhemman ja huonomman etuoikeuden velasta Jotta ymmärtäisimme vanhemmat ja huonommat velat, meidän on ensin tarkistettava pääomapino. Pääomapino asettaa etusijalle erilaiset rahoituslähteet. Vanhemmat ja huonommassa etuoikeudessa olevat velat viittaavat sijoituspaikkaan yrityksen pääomapinossa. Selvitystilanteessa etuoikeutettu velka maksetaan ensin ja oma pääoma sovitetaan omaisuuden elinkaareen.

Kiinteistöprojektien rahoitus ja yritysrahoitus

Kun yhtiöosakeyhtiö Yritys on oikeushenkilö, jonka yksityiset henkilöt, osakkeenomistajat tai osakkeenomistajat ovat perustaneet voittoa varten. Yritykset voivat tehdä sopimuksia, nostaa kanne ja nostaa kanne, omistaa omaisuuttaan, maksaa liittovaltion ja osavaltion veroja ja lainata rahaa rahoituslaitoksilta. ottaa uuden investoinnin, se voi käyttää muun toiminnan rahavirrat uuden projektin rahoittamiseen. Se voi myös käyttää yleistä luottokelpoisuuttaan lainata rahaa ja rahoittaa projektia. Yhtiö saattaa myös laskea liikkeeseen pääomaa, jolla on määrittelemätön aikaraja. Kiinteistöprojektien rahoituksessa hankkeen rahoittamiseen käytetty pääoma maksetaan yleensä takaisin tietyn ajanjakson lopussa.

Kiinteistöprojektien rahoituksen pääoma

Kiinteistöprojektien rahoituksen osalta pääomapino sisältää useita näkökohtia seuraavasti:

- Rahoitusrakennusten lainat

- Turvallisuus ja etusija eri lainanantajille pääomapinossa

- Termi, joka vastaa projektin kehittämiseen ja myyntiin kuluvaa aikaa

- Kiinteän ja vaihtuvan koron väliset kompromissit

- Hinnoittelu oman pääoman ympärillä

Pääomapino, joka koostuu kaikista käytettävissä olevista erityyppisistä rahoitusmuodoista, sisältää tyypillisesti seuraavat:

- Vanhempi velka

- Pääomalainat

- Oma pääoma

Ensisijainen velka on turvattu pääoma, kun taas oma pääoma on riskialttiin kolmesta.

Kiinteistöprojektien rahoituksen teollisuuden ehdot ja määritelmät

Rahoitusmallin rakentamiseksi meidän on ymmärrettävä kiinteistöprojektien rahoituksessa usein käytetyt tärkeät termit ja määritelmät:

- Laina-arvo (LTV): Lainanantajan antama velkarahoituksen määrä prosentteina kiinteistön markkina-arvosta.

- Laina hankintamenoon (LTC): Lainanantajan velkarahoituksen määrä prosentteina kehityksen kustannuksista.

- Liiketoiminnan nettotuotot (NOI): Bruttovuokratuotot vähennettynä toimintakuluilla (kiinteistöverot, vakuutukset, ylläpito jne.).

- Korkokanta: NOI jaettuna kiinteistön arvolla ilmaistuna prosentteina.

- Poistoaika: Lainan päämaksujen määräaika (kuukausia tai vuosia) on suoritettava.

- Termi: Aika, jonka ajan asuntolainan korosta sovitaan.

- Pääpartneri (GP): Rajoittamattomalla vastuulla olevan kumppanuuden omistaja - yleensä johtaja, joka osallistuu aktiivisesti toimintaan.

- Tiimiyhtiö (LP): Passiivinen sijoittaja, jolla on rajoitetut mahdollisuudet projektiin sijoittamansa määrän perusteella.

- Maalaina: Rahoitus, jolla hankittiin maa-alue ilman NOI: ta. Pitkän aikavälin arvo on paljon pienempi kuin tuloja tuottavan kiinteistön arvo.

- Lattiatilan suhde (FSR): Käytetään rakennuksen koon määrittämiseen ja tontin kehitystiheyden säätämiseen.

- Rakennusala (GBA): Kaikkien rakennustilojen summa seinästä seinään.

- Vuokrattava pinta-ala (GLA): Kaikkien suljettujen asuttavien tilojen summa.

- Bruttopinta-ala: Sivuston kaksiulotteiset mittasuhteet sen ominaispiirteiden perusteella.

- Vähennykset: Osa bruttopinta-alasta, johon ei voida rakentaa, kuten julkiset kulkuyhteydet, tiet, kaistat jne.

- Verkkosivustoalue: Sivuston bruttopinta-ala vähennettynä vähennyksillä.

- Max GBA: Rakennusalueen kokonaispinta-ala laskettuna FSR: n perusteella.

- Rakentaminen GBA: Rakennuksen bruttopinta-ala rakennussuunnitelmien perusteella.

- Myytävä alue: Rakentamiseen perustuva rakennuksen kokonaispinta-ala, vähennettynä kaikilla yhteisillä tiloilla tai muilla myymättömillä alueilla.

Kiinteistöprojektien rahoitus - kehityksen aikajana

Kehitysprosessin ja aikajanan ymmärtäminen auttaa saamaan selkeän kartan rakennettaessa kiinteistöprojektien rahoitusmallia. Kiinteistökehityshankkeessa on useita vaiheita:

Kiinteistöprojektien elinkaaren jokaisessa vaiheessa käytetään erityyppistä rahoitusta. Esimerkiksi yritys voi käyttää pääomaa rahoittamaan kauppojen hankintaa. Tämä johtuu siitä, että projektin alkuvaiheessa on suuri riski, ja siksi pankkilainojen hankkiminen voi olla vaikeaa. Myöhemmissä vaiheissa, kuten uudelleenjärjestelyssä ja esikehittämisessä, hankkeet rahoitetaan yleensä sekä lainoilla että omalla pääomalla.

Kiinteistöprojektien rahoitus - rahoitusmalli ja arvostus

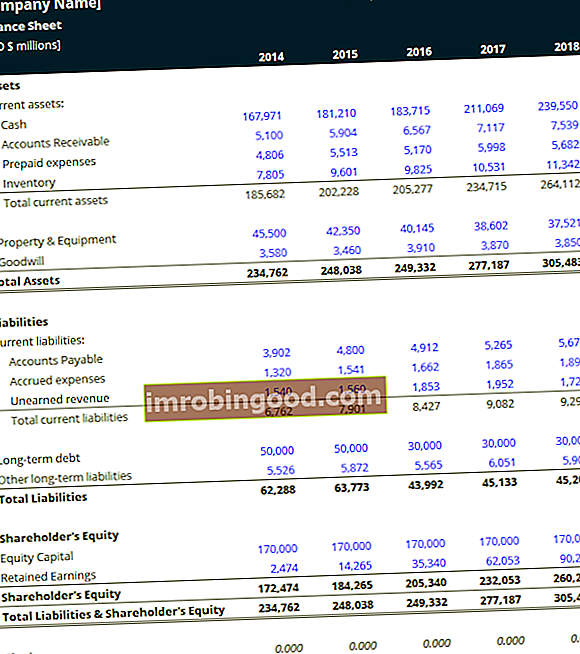

Alla on kuvakaappaus Finance's Real Estate Financial Modeling Course -kurssilta, jossa voit oppia kehittämismallin rakentamisen alusta alkaen Excelissä. Vaiheittaiset ohjeet.

Lisää resursseja

Toivomme, että olet lukenut Finance-oppaan kiinteistöprojektien rahoituksesta. Finance tarjoaa Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® -sertifikaatin. Liity 350 600+ opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari -sertifikaattiohjelmassa, niille, jotka haluavat viedä uransa seuraavalle tasolle. Voit auttaa urasi etenemisessä tutustumalla seuraaviin lisärahoitusresursseihin:

- Due diligence projektirahoituksessa due diligence projektirahoituksessa due diligence projektirahoituksessa edellyttää sopimukseen liittyvien näkökohtien hallintaa ja tarkistamista. Asianmukainen huolellisuus varmistaa, ettei finanssitransaktiossa esiinny yllätyksiä. Prosessiin sisältyy transaktion kattava tarkastelu ja luottoluokituksen laatiminen.

- Taloudellisen mallinnuksen parhaat käytännöt Taloudellisen mallinnuksen parhaat käytännöt Tämän artikkelin tarkoituksena on antaa lukijoille tietoa taloudellisen mallinnuksen parhaista käytännöistä ja helppo seurata vaiheittainen opas rahoitusmallin rakentamiseen.

- Projektibudjetin malli Projektibudjetin malli Tässä projektibudjetin mallissa on työkalu yhteenvetoon projektin kustannusbudjetista. Projektibudjetti on työkalu, jota projektipäälliköt käyttävät arvioidakseen projektin kokonaiskustannukset. Projektibudjetin malli sisältää yksityiskohtaisen arvion kaikista kustannuksista, jotka todennäköisesti aiheutuvat ennen projektin täydentämistä

- Kiinteistöalan yhteisyritys Kiinteistöalan yhteisyritys Kiinteistöalan yhteisyrityksellä (JV) on ratkaiseva rooli useimpien suurten kiinteistöhankkeiden kehittämisessä ja rahoituksessa. Yhteisyritys on järjestely