Luoton suhdeluvut tai vaatimukset täyttävät suhdeluvut ovat pankkien ja muiden luottolaitosten luottoluokituksessa käyttämiä suhdelukuja. Rahoituslaitokset antavat luottoluokituksen lainanottajille suoritettuaan due diligence due diligence due diligence -tarkastuksen on potentiaalisen kaupan tai sijoitusmahdollisuuden todentamis-, tutkinta- tai auditointiprosessi, jolla vahvistetaan kaikki asiaankuuluvat tosiasiat ja taloudelliset tiedot sekä tarkistetaan kaikki muut tuotetut yrityskaupan tai sijoitusprosessin aikana. Due diligence on saatettu päätökseen ennen sopimuksen päättymistä. , johon sisältyy lainanottajan ja hänen taloudellisen historiansa kattava taustan tarkistus.

Lainasuhteita käytetään laajasti lainojen merkintäsitoumusten hyväksymisprosesseissa. Lainasuhteen käyttö vaihtelee lainanantajien välillä. He soveltavat erilaisia suhdelukuja luottoanalyysissä Luottoanalyysi Luottoanalyysi on prosessi, jolla määritetään yrityksen tai henkilön kyky maksaa takaisin velkasitoumuksensa. Toisin sanoen se on prosessi, joka määrittää potentiaalisen lainanottajan luottoriskin tai maksukyvyttömyysriskin. Se sisältää sekä laadulliset että määrälliset tekijät. , ja valinta riippuu lainanottajan tavoitteista ja projekteista, joihin he aikovat sijoittaa pääomaa.

Suhteet auttavat määrittelemään, pystyvätkö yksittäiset vai institutionaaliset lainanottajat täyttämään taloudelliset velvoitteet saatuaan lainan. Luottoanalyysi koostuu kvalitatiivisista ja kvantitatiivisista menetelmistä. Lainasuhteet ovat olennainen osa kvantitatiivista analyysiä.

Nopea yhteenveto

- Lainasuhteet ovat olemassa mahdollisten lainanottajien luotto- ja rahoitusanalyysien tekemiseksi ennen lainan alkamista.

- Lainasuhteisiin sisältyvät velan ja tulon suhde, asumiskustannussuhde ja laina-arvo-suhde.

- Lainasuhteen käyttö vaihtelee lainanantajien välillä.

Lainasuhteiden tyypit

1. Velan ja tulon suhde

Velan ja tulon suhde (DTI) on luotonantosuhde, joka edustaa henkilökohtaista rahoitusta. Verrattaessa henkilön velan takaisinmaksua hänen bruttotuloonsa Bruttotuotot Bruttotulot tarkoittavat henkilön palkkasekillä ansaitsemia kokonaistuloja ennen veroja. ja muut vähennykset. Se sisältää kaikki yksilön kaikista lähteistä saamat tulot - mukaan lukien palkat, vuokratuotot, korkotuotot ja osingot. kuukausittain. Bruttotulo on yksinkertaisesti kuukausittainen palkkatarkastus, ennen kuin yksi maksaa kustannukset, kuten verot, korkomenot jne.

Toisin sanoen velan ja tulon suhde on prosenttiosuus bruttotuloista, joka menee velanhoitoon (velan maksaminen). Suhde lasketaan jakamalla kuukausittaiset velanmaksut jaettuna kuukausituloilla.

Velan ja tuoton suhde = Kuukausittaiset velkamaksut / bruttokuukausitulo

DTI-suhde on erittäin suosittu mittari asuntoluotonantajille, jotka arvioivat yksilön kykyä hallita kuukausittaisia velkamaksuja kiinteistöstä, joka on ostettu velalla.

DTI-suhteen tulkinta

DTI-suhteen laskemisen jälkeen luotonantajat tekevät johtopäätökset yksilön taloudellisesta tilanteesta hänen kuukausittaisten bruttotulojensa ja velkakulujensa perusteella.

Pieni velkasuhde osoittaa suhteellisen hyvää tasapainoa tulojen ja velkojen välillä. Jos esimerkiksi potentiaalisen lainanottajan DTI-suhde on 14%, se tarkoittaa, että 14% heidän kuukausittaisesta bruttotulostaan menee lainojen takaisinmaksuun (velanhoito).

Toisaalta, jos DTI-suhde on suhteellisen korkea, esimerkiksi 43%, se osoittaa luotonantajalle, että yksityishenkilöllä on merkittävä määrä velkaa suhteessa kuukausittain ansaittuihin rahoihin. Muuten, 43% on korkein DTI-suhde, jonka lainanottaja voi saavuttaa ja jolla on edelleen oikeus varmistaa laina.

Joten mitä matalampi velkasuhde on, sitä todennäköisemmin lainanottajalla ei ole ongelmia velan maksamisessa. Tämän seurauksena pankit ja muut luotonantajat haluavat nähdä alhaiset lainanottajien DTI-suhteet ennen lainojen antamista. Lainanantajat suosivat tyypillisesti alle 36%: n DTI-suhdetta.

2. Asumiskustannussuhde

Asuntokustannussuhde on luotonantosuhde, jossa verrataan asumiskustannuksia verot ennen veroja. Suhdetta käytetään usein yhdessä velan ja tulon suhteen arvioitaessa potentiaalisen lainanottajan luottoprofiilia. Sitä käytetään myös luotonottajalle myönnettävän luoton enimmäismäärän määrittämiseen.

Asuntokustannussuhde edellyttää lainanottajan verotulojen ilmoittamista, mikä on olennainen tekijä sekä velkasuhteen että asuntokustannussuhteen kannalta.

Asuntokustannussuhteen laskemiseksi lainanantaja laskee yhteen kaikki lainanottajan asumiskustannukset. Ne sisältävät toimintakulut, kuten tulevat asuntolainan pääomakorot ja korkokulut, omaisuusvakuutuskulut ja verot, asunto-osakeyhdistysmaksut jne. Kaiken laskemisen jälkeen summa jaetaan luotonsaajan verotuloilla ennen asuntokustannussuhdetta. .

Asumiskustannussuhde = asumiskulut / verotulot ennen veroja

Tärkeää on, että asumiskustannussuhde voidaan laskea käyttämällä sekä kuukausittaisia että vuosimaksuja.

Luotonantajien asuntolainan hyväksyntää varten asettama asuntokustannussuhteen kynnys on tyypillisesti 28%.

3. Laina-arvo-suhde

Laina-arvo-suhde (LTV) on lainanantosuhde, jota rahoituslaitokset käyttävät arvioidessaan luotonantoriskiä ennen kiinteistöjen asuntolainan hyväksymistä.

Lainan ja arvon suhde edustaa tiettyä osaa omaisuuden arvosta (esim. Talo), joka lasketaan liikkeeseen velaksi luotonottajalle. Luotonantaja määrittelee rahoituksen osan huolellisuuden jälkeen ja perustuu lainanottajan luottopisteisiin. Luottopisteet Luottopisteet ovat luku, joka edustaa yksilön taloudellista ja luottokelpoisuutta ja kykyä saada taloudellista apua luotonantajilta. Luotonantajat käyttävät luottopisteitä arvioidakseen mahdollisen lainanottajan pätevyyttä lainalle ja lainan erityisehtoja. .

Esimerkiksi, jos henkilö aikoo ostaa 100 000 dollarin arvioidun talon ja aikoo hankkia rahoitusta sen ostamiseksi, pankki antaa hänelle ensin luottopisteet. Luotto-arvio auttaa määrittämään asuntolainan enimmäismäärän asuntojen hankinnalle.

LTV-kaavan kaava on seuraava:

Laina-arvo-suhde = Asuntolainan / kiinteistön arvo

Oletetaan, että pankki päättää lainata 70 000 dollaria lainanottajalle. Edellä olevan kaavan mukaan se on 70% LTV (70 000 dollaria / 100 000 dollaria). Joten loput 30% kiinteistön arvosta (30000 dollaria) olisi maksettava lainanottajan taskusta.

LTV-suhteen tulkinta

Mitä korkeampi laina-arvo-suhde, sitä suurempi riski. Mitä suurempi riski, sitä korkeamman tuoton (korvaus) lainanantaja vaatii vastineeksi lainan liikkeeseenlaskusta. Joten lainanottajat, joilla on korkeampi LTV-suhde, maksavat enemmän korkoa kuin ne, joilla on alhaisempi LTV-suhde.

4. Käyttöpääoman suhde

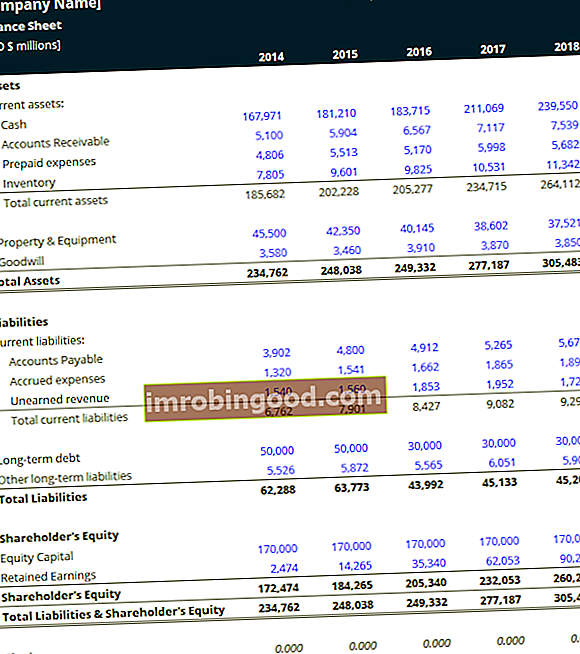

Käyttöpääoman suhde, joka tunnetaan myös lyhytaikaisena suhdeluvuna, ilmaisee, kuinka paljon lyhytaikaisia varoja yritys omistaa suhteessa sen lyhytaikaisiin velkoihin. Suhde osoittaa, kuinka helposti yritys voi täyttää vuoden kuluessa erääntyvät lyhytaikaiset velvoitteensa. Joten käyttöpääoman suhde on yhtä suuri kuin lyhytaikaiset varat jaettuna lyhytaikaisilla veloilla.

Käyttöpääoman suhde = lyhytaikaiset varat / lyhytaikaiset velat

Tärkeimmät tilit, jotka sisällytetään tähän lyhytaikaisen omaisuuden puolelle, ovat:

- Käteinen raha

- Myyntisaamiset

- Varasto

Nykyisen vastuun puolella tilit ovat seuraavat:

- Ostovelat

- Lyhytaikaiset velat

- Pitkäaikaisten velkojen nykyinen osuus

Käyttöpääoman suhteen tulkinta

Jos käyttöpääoman suhde on suurempi kuin yksi, yrityksellä on ilmeisesti enemmän lyhytaikaisia varoja kuin lyhytaikaisia velkoja, ja siten se voi täyttää kaikki nykyiset velvoitteensa vuoden sisällä käyttämällä vain olemassa olevia varojaan.

5. Velan ja oman pääoman suhde

Velkaantumisaste kuvaa yrityksen pääomarakennetta. Kaava on:

Velkaantumisaste = velkojen kokonaismäärä / oma pääoma

Velat yhteensä sisältävät lyhytaikaiset ja pitkäaikaiset velat sekä muut velat. Voidaan käyttää myös konservatiivisempaa kaavaa:

Velkojen ja aineellisen nettovarallisuuden suhdeluku =

Velat yhteensä / (oma pääoma - aineettomat hyödykkeet)

Tulkinta velkaantumisaste

Korkea velkaantumisaste osoittaa yleisesti aggressiivista kasvustrategiaa. Jos ylimääräinen velka ei lisää tuloja, se voi johtaa maksukyvyttömyyteen.

6. Lainapalvelujen kattavuusaste

Lainapalvelujen kattavuusaste eli DSCR mittaa yrityksen kykyä käyttää toimintatulojaan maksamaan takaisin kaikki velkasitoumuksensa. Toisin sanoen DSCR osoittaa, kuinka helposti yritys voi täyttää velkasitoumuksensa käyttötulojaan käyttämällä.

Eri tapoja laskea DSCR ovat seuraavat:

DSCR = käyttökate / korko + pääoma

DSCR = (käyttökate - investoinnit) / korko + pääoma

DSCR = liikevoitto / korko + pääoma

Velkapalvelun kattavuusasteen tulkinta

Pienempi suhde osoittaa lisääntyneen maksukyvyttömyyden todennäköisyyden. Jos DSCR on alle 1, se viittaa siihen, että yritys ei pysty täyttämään velkasitoumuksiaan pelkästään liiketoiminnan tuotoilla. Tällä hetkellä se suorittaa pääoma- ja korkomaksuja, jotka ovat suurempia kuin sen liikevoitto tai käyttökate miinus käyttöomaisuusinvestoinnit tai mikä tahansa laskurin kaavassa.

Jos DSCR on yli 2, se osoittaa hyvää merkkiä yleensä kaikilla toimialoilla.

Esimerkiksi hiilikaivosteollisuudessa DSCR: n on oltava erittäin korkea - keskimäärin noin seitsemän kertaa. Syy siihen, että se on niin korkea, on se, että hiilikaivostoiminta on hyvin suhdannevaihteleva, ja se vaatii paljon investointeja. Lainanantajien on oltava hyvin varovaisia lainatessaan rahaa hiilikaivosyrityksille.

Päinvastoin, palveluala vaatii vain kolme ja puoli kertaa suurempaa DSCR: ää. Palveluala on erittäin kevyt investoinneilla, eikä se ole kovin suhdannevaihteleva.

Liittyvät lukemat

Rahoitus on maailmanlaajuisen Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ -sertifikaatin virallinen toimittaja Certified Banking & Credit Analyst (CBCA) ™ -sertifikaatti on maailmanlaajuinen luottotietojen analyytikoiden standardi, joka kattaa rahoituksen, kirjanpidon, luottotutkimukset, kassavirta-analyysit , kovenanttimallinnus, lainojen takaisinmaksut ja paljon muuta. sertifiointiohjelma, joka on suunniteltu auttamaan kaikkia tulemaan maailmanluokan rahoitusanalyytikoiksi. Voit jatkaa urasi etenemistä alla olevista lisärahoitusresursseista:

- Luottoanalyysisuhteet Luottoanalyysisuhteet Luottoanalyysisuhteet ovat työkaluja, jotka auttavat luottoanalyysiprosessia. Nämä suhteet auttavat analyytikkoja ja sijoittajia selvittämään, pystyvätkö yksityishenkilöt tai yritykset täyttämään taloudellisia velvoitteita. Luottoanalyysiin sisältyy sekä laadullisia että määrällisiä näkökohtia.

- Tehokkuussuhteet Tehokkuussuhteet Tehokkuussuhteet ovat mittareita, joita käytetään analysoimaan yrityksen kykyä käyttää tehokkaasti resurssejaan, kuten pääoma ja varat,

- Taloudelliset tunnusluvut Taloudelliset tunnusluvut Taloudelliset tunnusluvut luodaan käyttämällä tilinpäätöksestä otettuja numeerisia arvoja saadakseen mielekästä tietoa yrityksestä

- Vähimmäisomavaraisuusasteet Vähimmäisomavaraisuusasteet Vakavaraisuussuhde ilmaisee liikeyritykselle aiheutuneen velan määrän useissa muissa taseissa, tuloslaskelmassa tai kassavirtalaskelmassa. Excel-malli