Revlonin sääntö koskee eturistiriitoja, joissa hallituksen edut ovat ristiriidassa heidän uskontovelvollisuutensa kanssa. Revlon-sääntö syntyi erityisesti vihamielisestä yritysostosta. joko tekemällä tarjouskilpailun tai valtakirjalla. Ero vihamielisen ja ystävällisen välillä. Ennen itse haltuunottoa hallituksen tehtävänä on suojata yritystä haltuunotolta. Kun haltuunoton katsotaan olevan välitön, heidän uskonnollisen tehtävänsä siirtyy siihen, että sidosryhmille taataan korkein arvo.

Revlonin sääntö ja eturistiriidat

Useimmissa tapauksissa vihamielisen haltuunoton jälkeen suurin osa johtajista menettää työpaikkansa. Tämän seurauksena he vastustavat edelleen vihamielistä haltuunottoa. He yrittävät etsiä ystävällisempiä haltuunottoa koskevia ehtoja, ehkä yrittäen turvata valkoisen ritarin. Valkoinen ritari. Valkoinen ritari on yritys tai henkilö, joka hankkii kohdeyrityksen, jonka lähellä musta ritari on. Valkoisen ritarin haltuunotto on ensisijainen vaihtoehto mustan ritarin vihamieliselle haltuunotolle, sillä valkoiset ritarit tekevät 'ystävällisen hankinnan' yleensä säilyttämällä nykyisen johtoryhmän tarjouksen. Tämä käytäntö voi kuitenkin olla ristiriidassa heidän uskonnollisen velvollisuutensa kanssa varmistaa osakkeenomistajilleen suurin arvo.

Hyvinvointinsa suojelemiseksi johtajat saattavat hylätä tarjouksen korkea osakesijoitetun pääoman tuotto alhaisemmalle tarjoajalle, joka lupaa heille turvallisen työpaikkapaketin tai kultaisen laskuvarjon Kultainen laskuvarjo Kultainen laskuvarjo sulautumisissa ja yritysostoissa viittaa suuriin taloudellisiin korvauksiin tai yritykselle taattuihin merkittäviin etuihin sulautumisen tai yritysoston jälkeen. Etuihin kuuluvat eroraha, käteisbonukset ja optio-oikeudet. . Vaikka historiallisesti laki suojasi johtajien toimintaa, Revlon-sääntö loi oikeudellisen ennakkotapauksen, missä johtajan uskonnollinen tehtävä on tällaisissa tilanteissa.

Revlonin sääntö: Säilyttäjät ja huutokauppiaat

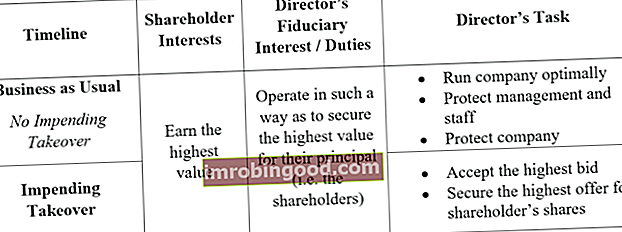

Osoittaakseen Revlon-säännön ohjaajat voivat ottaa kaksi erityistä roolia. Ensimmäinen tehtävä on huoltajan tehtävä, jossa johtajilla on velvollisuus huolehtia yrityksestä, sen johdosta ja henkilöstöstä. Johtajien tehtävänä on aina varmistaa, että osakkeenomistajat ansaitsevat korkeimman arvonsa. Kun kyseessä on "liiketoiminta tavalliseen tapaan" eikä yritysostoja ole tulossa, se tarkoittaa, että varmistetaan, että yritys toimii parhaimmillaan ja että yritys on suojattu tällaisilta yritysostoilta.

Toinen rooli on huutokaupan pitäjä. Kun yritysosto on taattu, johtajien velvollisuus siirtyy kirjaimellisesti korkeimman arvon löytämiseen yhtiön osakkeenomistajille. Johtajien on yritettävä myydä yritys eniten tarjoavalle.

Ennakkotapaus, joka asettaa Revlon-säännön

Revlon, Inc. vastaan MacAndrews & Forbes Holding, Inc.

Kuuluisa Revlon Rule -tapaus teki selväksi toimet, jotka johtajien tulisi tehdä huoltajina ja huutokaupanpitäjinä. Vihamielisessä yritysostossa johtajien päätökset ovat valvonnan alaisia, koska ne voivat vaarantaa osakkeenomistajien varallisuuden. Johtajilla on ristiriitaiset velvollisuudet toimia huutokaupanpitäjinä (yrityksen suurin arvo) ja säilyttäjinä (yrityksen paras kunto).

Vuonna 1985 Pantry Pride (MacAndrews & Forbes Holding, Inc) oli kiinnostunut ostamaan Revlon, Inc: n. Haltuunottoprosessista neuvoteltiin, mutta konkreettista päätöstä ei tehty. Tämän seurauksena Pantry Pride aloitti vihamielisen haltuunoton, mutta Revlonin johtajat vastasivat osakkeiden takaisinostosuunnitelmaan, jonka arvo oli korkeampi kuin ostajan tarjoama. Sillä välin Revlonin johtajat olivat alkaneet neuvotella ystävällisestä yrityskaupasta Forstmann Little & Co: n kanssa.

Pantry Pride kärsi johtajien toiminnasta ja haastoi heidän tekonsa kieltämisen. Yhtiön pääasiallinen perustelu perustui siihen tosiseikkaan, että johtajat alun perin kieltäytyivät tekemästä tarjousta, joka olisi hyödyttänyt osakkeenomistajia palkkiona. Tuolloin Pantry Pride tarjoutui ostamaan Revlonin osakkeita hintaan 58 dollaria, yli 10 dollaria yli niiden markkina-arvon.

Revlonin säännön päätös

Tuomiossaan tuomioistuin totesi, että johtajat toimivat osakkeenomistajien edun mukaisesti aloittamalla osakkeiden hankinnan. Kuitenkin, kun he alkoivat neuvotella ystävällisestä haltuunotosta, he toimivat oman henkilökohtaisen hyvinvoinnin hyväksi ja estivät osakkeenomistajia saamasta ylimääräistä tuottoa osakkeistaan.

Alun perin johtajat suorittivat uskonnollisen tehtävänsä asianmukaisesti ja ryhtyivät kaikkiin tarvittaviin toimiin suojautuakseen vihamieliseltä haltuunotolta. Kuitenkin, kun myynti oli välitön, johtajien olisi pitänyt varmistaa, että he maksimoivat osakkeenomistajien hyvinvoinnin saamalla korkeimman tarjouksen ja parhaat ehdot. Yrittäessään turvata ystävällisemmän haltuunoton, joka turvaisi heidän omat asemansa, johtajat loukkaavat nykyistä Revlon-sääntöä.

Milloin yritysostot voivat olla paras vaihtoehto

Revlon-tapauksen rivi on, että joissakin tapauksissa johtajan uskonnollinen tehtävä voi olla haltuunoton hyväksyminen. Revlon-sääntö väittää, että johtajien on toimittava osakkeenomistajien edun mukaisesti, vaikka se merkitsisi haltuunoton hyväksymistä. Nykyinen johto ei välttämättä hyödynnä kaikkia käytettävissä olevia resursseja täysimääräisesti, joten se menettää arvonsa osakkeenomistajalle, jos he haluavat vastustaa haltuunottoa.

1. Synergiatarkoituksiin

Kohteella voi olla rajalliset resurssit, eikä se kykene hyödyntämään kaikkia potentiaaliaan. Yrityskaupan hyväksyminen voi antaa yritykselle (ja siten osakkeenomistajille) mahdollisuuden ansaita enemmän arvoa.

2. Velan lievittämiseksi

Kohdeyrityksellä voi olla vaikeuksia pelastaa itsensä kertyneestä velastaan. Yritys voi hyväksyä yritysoston helpottamaan sen vipuvaikutusta.

3. Uusi tekniikka

Hankkivalla yrityksellä voi olla hyvin nykyisillä markkinoilla, kun kohde käyttää edelleen vanhoja järjestelmiä (vanhempia, vanhentuneita). Toiminnan digitalisointi lisää voittoja.

4. Kilpailun vähentäminen

Kilpailun vähentäminen on sopivampaa, jos hankkiva yritys on samalla toimialalla kuin kohde. Yhdistämisen jälkeen siitä tulee yksi suurempi yritys, joka palvelee koko markkinaa.

5. Monipuolistaminen

Sekä hankittu että hankkijaosapuoli voivat olla mukana eri sektoreilla, mikä luo monipuolistumista. Esimerkiksi sateenvarjoja myyvä yritys, joka sulautuu jäätelöä myyvään yritykseen, vähentää kausiluonteisuutta ja varmistaa siten lisäarvoa.

Takeaways Revlon Rulelta

Revlon-sääntö ei estä johtajia ryhtymästä toimenpiteisiin yrityksen suojaamiseksi vihamieliseltä haltuunotolta. Ohjaajat saavat käyttää jopa myrkkytabletteja Myrkytabletti Myrkytabletti on rakenteellinen toimenpide, jolla pyritään estämään yritysostot, joissa kohdeyritys pyrkii tekemään itsestään vähemmän toivottavan mahdollisille ostajille. Tämä voidaan saavuttaa myymällä halvempia osakkeita nykyisille osakkeenomistajille, mikä laimentaa omaa pääomaa, jonka hankkijaosapuoli saa strategiaan, mutta heidän tulisi hyväksyä se vain, kun onnistuminen on todennäköistä. Jos vihamielinen haltuunotto on melkein väistämätöntä, johtajien tulisi siinä vaiheessa siirtää neuvottelut sopimuksesta, joka maksaa suurimman summan yhtiön osakkeenomistajille. Revlon-sääntö hahmottaa lähestyvän vihamielisen haltuunoton ajankohtana, jolloin johtajien tulisi vaihtaa huoltajan roolista huutokaupanpitäjän rooliin.

Liittyvä lukeminen

Finance tarjoaa Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® -sertifikaatin. Liity 350 600+ opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari -sertifikaattiohjelmassa, niille, jotka haluavat viedä uransa seuraavalle tasolle. Seuraavat rahoitusresurssit ovat hyödyllisiä oppimisen jatkamiseksi ja urasi edistämiseksi:

- Musta ritari Musta ritari Yritysrahoituksessa yritystä, joka tarjoaa tai toteuttaa kohdeyrityksen vihamielisen haltuunoton, kutsutaan mustaksi ritariksi. Vihamielinen haltuunotto on yritys tai hyökkääjä, jota kohdeyritys vastustaa.

- Creeping Takeover Creeping Takeover Yhdistymisissä ja yrityskaupoissa Creeping Takeover, joka tunnetaan myös nimellä Creeping Tender Offer, on asteittainen kohdeyrityksen osakkeiden osto. Hiipivän yrityskaupan strategiana on hankkia asteittain tavoitteet avoimilla markkinoilla tavoitteenaan määräysvallan saaminen.

- Greenmail Greenmail Greenmailin tekeminen tarkoittaa merkittävän määrän kohdeyrityksen osakkeiden ostamista, vihamielisen haltuunoton uhkaamista ja sitten uhkaamista pakottamiseen

- Määräysvallattomien omistajien osuus Määräysvallattomien omistajien osuus Määräysvallattomien omistajien osuus (NCI) on alle 50 prosentin omistusosuus yrityksessä, jossa hallussa oleva asema antaa sijoittajalle vain vähän vaikutusvaltaa tai