Tase Tase Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = Velat + Oma pääoma luetellaan tileinä tai erinä, jotka järjestetään likviditeetin mukaan. Likviditeetti on helppous, jolla yritys voi muuntaa omaisuuserän rahaksi. Likvidein omaisuuserä on käteinen (taseen ensimmäinen erä), jota seuraavat lyhytaikaiset talletukset ja myyntisaamiset. Epälikvidimpiä (ei helposti muunnettavissa käteisvaroiksi) omaisuuserät on lueteltu taseen alapuolella. Nämä ovat omaisuutta, kuten maa ja rakennukset - joita usein kutsutaan aineellisiksi käyttöomaisuushyödykkeiksi (PP&E). Taseen varat on lueteltu joko lyhytaikaisina varoina Vaihto-omaisuus Lyhytaikaiset varat ovat kaikki varoja, jotka voidaan kohtuudella muuntaa rahaksi vuoden kuluessa. Niitä käytetään yleisesti yrityksen likviditeetin mittaamiseen. (maksettu käteisenä alle 12 kuukaudessa) tai pitkäaikaiset varat Omaisuuslajit Yleiset omaisuuserät sisältävät lyhytaikaiset, pitkäaikaiset, fyysiset, aineettomat, operatiiviset ja ei-operatiiviset. Oikein tunnistettu ja (maksettu käteisellä yli 12 kuukaudessa).

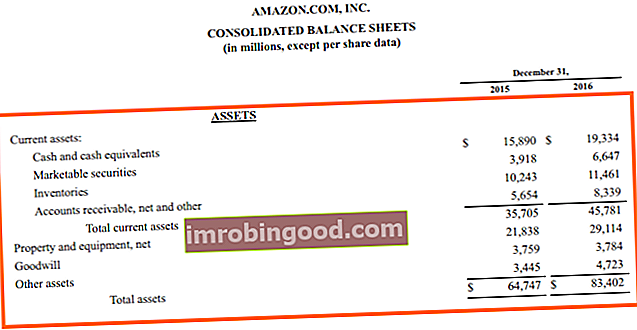

Lähde: amazon.com

Lähde: amazon.com

# 1 Lyhytaikaiset varat

Lyhytaikaisen taseen varojen odotetaan tuottavan etuja lähitulevaisuudessa, yleensä 12 kuukauden kuluessa. Käteinen, myyntisaamiset, ennakkoon maksetut kulut ja vaihto-omaisuus ovat esimerkkejä tase-eristä.

Rahavarat

Rahavarat Rahavarat Rahavarat ovat taseen kaikista varoista likvideimpiä. Rahavarat sisältävät rahamarkkinapaperit, pankkiirien hyväksynnät sisältävät pankkitalletuksina pidettävät rahat, lyhytaikaiset sijoitukset ja muut helposti käteisvaihdettavat varat.

Saamiset

Myyntisaamiset Myyntisaamiset Myyntisaamiset (AR) edustavat yrityksen luottomyyntiä, jota sen asiakkaat eivät ole vielä maksaneet kokonaan, taseen lyhytaikainen omaisuus. Yritykset antavat asiakkaidensa maksaa maksaa kohtuullisella, pitkällä aikavälillä, edellyttäen, että ehdoista on sovittu. ovat rahamääriä, jotka yritykselle on velkaa tavaroiden tai palvelujen myyjänä. Esimerkiksi paperiyritys voi myydä 100 dollaria paperia ostajalle luotolla. Tämä 100 dollaria menee saamisiin paperiyhtiöltä. Saamisiin liittyy ongelma, kun epäillään velan maksamista. Kirjanpitäjien on ehkä tehtävä alaskirjaus saamisten arvoon ja joissakin tapauksissa ne saattavat jopa kokonaan laskea saatavien määrän.

Varasto

Varastovarasto Varasto on taseessa oleva vaihtotase, joka koostuu kaikista yrityksen kertyneistä raaka-aineista, keskeneräisistä tuotteista ja valmiista tavaroista. Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa. on valmis omistama tavara, joka on valmis käytettäväksi / myytäväksi.

Kustannus

Yrityksen taseen varastot sisältävät kaikki osto-, muuntamis- ja muut kustannukset, jotka aiheutuvat varastojen tuomisesta sen sijaintiin. Se sisältää tuotantohenkilöstön palkat ja yleiskustannukset, kuten yleishyödylliset palvelut tai kiinteistöjen vuokrat.

Saamiset saattavat edellyttää alaskirjauksia. Vastaavasti varasto voi "huonontua" fyysisistä vaurioista, huonontumisesta tai vanhentumisesta. Kirjanpitokäsittely on sama - tase-omaisuus laskee, vastaava kulu tuloslaskelmassa.

FIFO, LIFO vai painotettu keskiarvo?

Eri organisaatiot käyttävät erilaisia menetelmiä varastonkulun huomioon ottamiseksi. Tuloslaskelman myyntihinta on tietyllä ajanjaksolla myytyjen tuotteiden kustannukset yritykselle. Organisaation on noudatettava yhtenäisesti yhtä järjestelmää. Seuraava esimerkki näyttää kolme mahdollista hoitoa:

Esimerkki

Sokerivalmistaja ostaa 100 tonnia puhdistamatonta sokeria huhtikuussa hintaan 1000 dollaria tonnilta ja vielä 200 tonnia syyskuussa hintaan 1200 dollaria tonnilta. Marraskuussa he myyvät 250 tonnia puhdistettua sokeria. Mikä pitäisi olla "myyntihinnan" numero?

Vastaus riippuu siitä, miten sokerin virtaus mallinnetaan prosessin läpi.

Ensimmäinen sisään ensimmäinen ulos (FIFO)

Myyntikustannukset = (100 x 1000) + (150 x 1200) = 280 000 dollaria

Viimeinen ensimmäinen lähtö (LIFO)

Myyntikustannukset = (200 x 1200) + (50 x 1000) = 290 000 dollaria

Painotettu keskiarvo

Myyntikustannukset = 250 x ((100 x 1000) + (200 x 1200)) / 300 = 283334 dollaria

Valinta FIFO-, LIFO- ja painotetun keskiarvomenetelmän välillä esitetään tilinpäätöksen liitetiedoissa. IFRS-standardien mukaan LIFO on sallittu kustannuslaskentamenetelmänä. US GAAP: ssä mikä tahansa yllä mainituista kustannusmenetelmistä on hyväksyttävä.

# 2 Pitkäaikaiset varat

Pitkäaikaisen taseen vastaavien odotetaan tuottavan etuja pidemmällä aikavälillä, yleensä yli 12 kuukauden ajan. Ajoneuvot, laitokset ja koneet PP&E (aineelliset käyttöomaisuushyödykkeet) PP&E (aineelliset käyttöomaisuushyödykkeet) on yksi taseessa olevista keskeisistä pitkäaikaisista varoista. PPX: ään vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Nämä varat ovat avainasemassa yrityksen toiminnan taloudellisessa suunnittelussa ja analyysissä, ja tulevat menot ovat esimerkkejä pitkäaikaisista taseen varoista.

Aineelliset pitkäaikaiset varat

Aineelliset pitkäaikaiset varat ovat omaisuuseriä, jotka ovat fyysisesti olemassa. Aineellinen, pitkäaikainen omaisuus on esimerkiksi yrityksen auto, kun taas aineeton pitkäaikainen omaisuus on liikearvoa. Jos pitkäaikaista omaisuutta voidaan koskettaa, se on konkreettinen.

Aineellinen pitkäaikainen omaisuus arvostetaan hankintamenoon, mikä tarkoittaa, että tilinpäätöksessä sen arvo koostuu kappaleista, joihin sisältyvät muun muassa:

- Ostohinta

- Alkuperäinen toimitus ja käsittely

- Asennus ja kokoonpano

IFRS-standardin mukaan pitkäaikaiset varat voidaan mitata hankintamallin tai uudelleenarvostusmallin avulla. US GAAP sallii vain kustannusmallin käytön.

Kustannusmalli

Aineelliset käyttöomaisuushyödykkeet arvostetaan hankintamenoon vähennettynä kertyneillä poistoilla ja mahdollisilla arvonalentumistappioilla.

Poistot

Omaisuuserillä on rajoitettu taloudellinen vaikutusaika (liikearvoa, maata ja muita äärettömän hyödyllisiä omaisuuseriä lukuun ottamatta), joten ne poistetaan tuloslaskelmassa. Kaksinkertaisen vaikutuksen perusteella poistot merkitsevät omaisuuserän arvon pienenemistä taseessa ja poistojen kasvua tuloslaskelmassa. Kaksi yleistä poistomenetelmää Poistomenetelmät Yleisimpiä poistomenetelmiä ovat tasapoisto, kaksinkertainen lasku, tuotantoyksiköt ja vuosien summa. On olemassa useita kaavoja omaisuuserän poistojen laskemiseksi. Poistokuluja käytetään kirjanpidossa aineellisen hyödykkeen hankintamenon kohdistamiseen sen taloudelliseen vaikutusaikaan. ovat suoraviivainen menetelmä ja nopeutetut poistot.

Tasapoistomenetelmässä Suorat poistot Suorat poistot ovat yleisimmin käytetty ja helpoin menetelmä omaisuuserän poistojen kohdentamiseen. Suoraviivamenetelmällä vuotuiset poistomenot ovat yhtä suuret kuin omaisuuserän hankintameno vähennettynä pelastusarvolla jaettuna taloudellisella vaikutusajalla (vuosien lukumäärä). Tässä oppaassa on esimerkkejä, kaavoja, selityksiä. Omaisuuserä menettää saman arvon arvostaan joka vuosi sen koko käyttöiän ajan. Nopeutetuissa poistoissa kirjataan vuosittain vakio prosenttiosuus kirjanpitoarvosta, mikä tarkoittaa, että suuremmat poistot kirjataan sen taloudellisen vaikutusajan alussa. Laskentamenetelmän valinnan tulee heijastaa omaisuuserän taloudellinen vaikutusaika.

Uudelleenarvostusmalli

Uudelleenarvostusmallia voidaan käyttää vain IFRS-standardien mukaisesti. Se ei ole vaihtoehto US GAAP: n mukaan. Uudelleenarvostusmallissa omaisuuserä kirjataan kirjanpitoon vähennettynä sen kertyneillä poistoilla ja arvonalentumistappioilla.

Lainanoton kustannusten aktivointi

Normaalisti lainakulut ovat korkomenoja. Korkokulut Korkomenot syntyvät yrityksestä, joka rahoittaa velka- tai pääomaleasingillä. Korko on tuloslaskelmassa, mutta se voidaan laskea myös velka-aikataulun kautta. Aikataulun on esitettävä kaikki tärkeimmät velat, jotka yrityksellä on taseessa, ja laskettava korko kertomalla tuloslaskelma. Jos lainaa käytetään omaisuuserän ostamiseen tai rakentamiseen, ne on kuitenkin aktivoitava itse hyödykkeen arvoon.

Aineettomat pitkäaikaiset varat

Aineettomat, pitkäaikaiset varat ovat fyysisessä muodossa ja ovat tyypillisesti sopimuksia. Esimerkkejä ovat patentit, lisenssit ja liikearvo.

Ostetut aineettomat hyödykkeet

Ostettuja aineettomia hyödykkeitä, kuten öljynetsintäoikeuksia, pidetään aineellisin hyödykkeinä. Ne ovat taseessa hankintamenoon ja poistot taloudellisen vaikutusajan kuluessa. IFRS-standardi sallii ostettujen aineettomien hyödykkeiden uudelleenarvostamisen, mutta US GAAP ei sisällä tätä vaihtoehtoa.

Liikearvo

Liikearvo on ostettu aineeton hyödyke, joka syntyy ostaessa yritystä. Se on hankintamenon ylitys hankittujen yksilöitävissä olevien nettovarojen käypään arvoon. Liikearvosta ei tehdä poistoja, mutta tilille on tehtävä liikearvon arvonalentumistesti Liikearvon arvonalentumisen kirjanpito Liikearvon arvonalentuminen tapahtuu, kun yrityksen taseen liikearvon arvo ylittää tilintarkastajien testaaman kirjanpitoarvon, mistä seuraa alaskirjaus tai arvonalennus. Kirjanpitostandardien mukaan liikearvo tulisi kirjata omaisuuseränä ja arvioida vuosittain. Yritysten tulisi arvioida, onko arvonalentuminen vuosittain.

Sisäisesti tuotetut aineettomat hyödykkeet

Maine, tieto, kokemus ja inhimillinen pääoma ovat kaikki esimerkkejä aineettomista hyödykkeistä, jotka syntyvät pikemminkin sisäisesti kuin hankittuina. Niitä ei ole kirjattu taseeseen. Näiden kehittämiseen liittyvät kulut kirjataan kuluksi tuloslaskelmaan.

Tutkimus ja kehitys

Tutkimusta ja kehitystä käsitellään aina kuluna tuloslaskelmassa. IFRS-standardien mukaan tutkimus- ja kehityskustannukset aktivoidaan vain tietyissä olosuhteissa, kun taas Yhdysvaltain GAAP: n mukaan ne kirjataan kuluksi yleensä niiden syntymisen yhteydessä.

Poistot

Poistot ovat aineettomien hyödykkeiden poistoja. Termejä poistot käytetään kuitenkin yhä enemmän keskenään.

Tase-omaisuuden arvonalentuminen

Kun taseen varat kirjataan arvoon, joka on suurempi kuin omaisuuserän kerrytettävissä oleva rahamäärä, omaisuuserä on alaskirjattava tai alennettava.

Arvonalentumisindikaattorit

Arvonalentuminen voi esiintyä, jos:

- Katsauskauden liiketappio

- Merkittävä markkina-arvon lasku

- Vanheneminen tai fyysinen vaurio

- Haitalliset toimintaympäristömuutokset

- Sitoutuminen merkittäviin uudelleenjärjestelyihin

Kerrytettävä määrä

Omaisuuserän kerrytettävissä oleva rahamäärä (RA) on suurempi sen nettorealisointiarvosta (NRV) ja käyttöarvosta (VIU). NRV on myyntihinta, josta vähennetään omaisuuden myyntikustannukset, kun taas VIU on omaisuuserään suoraan liittyvien tulevien kassavirtojen nykyarvo.

Arvonalentumistappioiden vaikutus tuloslaskelmaan

Jos tase-omaisuus on arvostettu alkuperäiseen hankintamenoon (hankintameno), mahdolliset arvonalentumistappiot oikaistaan tuloslaskelmassa. Jos omaisuuserä on aikaisemmin arvostettu ylöspäin, arvonalentumistappio pienentää uudelleenarvostusrahaston nollaan ja mahdolliset ylimääräiset arvonalentumiset aiheuttavat tuloslaskelmaan liittyviä kuluja.

Esimerkki

Olosuhteet osoittavat taseen omaisuuserän arvon alentumisen, kuten alla on kuvattu. Arvonalentumistarkastuksen ja -testin yksityiskohdat on esitetty alla: Tämä luku on yksinomaan IFRS-standardien mukainen. US GAAP: ssä ei ole arvonalentumistappiota, koska omaisuuserän ei katsota olevan alentunut, jos tulevien kassavirtojen summa (diskonttaamaton) on suurempi kuin omaisuuserän kirjanpitoarvo. Arvonalentumistappioiden peruutukset IFRS-standardien mukaan aikaisemmat arvonalentumiset peruutetaan, jos omaisuus on jostain syystä noussut arvokkaammaksi sen viimeisen arvioinnin jälkeen. US GAAP: n mukaan arvonalentumisia ei koskaan peruuteta. Kiitos, että luet tämän osion Finanssin ilmaisesta sijoituspankkikirjasta Investment Banking Manual Finance's Investment Banking -kirja on ilmainen, ja kuka tahansa voi ladata sen PDF-muodossa. Lue kirjanpidosta, arvostamisesta, taloudellisesta mallinnuksesta, Excelistä ja kaikista taidoista, joita tarvitaan sijoituspankkianalyytikkona. Tämä käsikirja on 466 sivua yksityiskohtaisia ohjeita jokaisen uuden pankkivuokraamon on tiedettävä menestyäkseen taseen varoissa. Seuraavat resurssit ovat hyödyllisiä oppimisen jatkamiseksi ja urasi edistämiseksi:

Lisäresurssit