Monitekijämalli on yhdistelmä erilaisia elementtejä tai tekijöitä, jotka korreloivat omaisuuden tuoton kanssa. Malli käyttää mainittuja tekijöitä markkinoiden tasapainon ja varallisuushintojen selittämiseen. Monitekijämalleissa eri tekijät liittyvät tiettyihin ominaisuuksiin (kuten riski), ja se auttaa määrittämään kyseisen tekijän painon tai merkityksen laskettaessa omaisuuden hintaa tai tuottoa.

Tyypillinen riskimittari on beeta, joka mittaa systeemiriskiä Systeemiriski Systeemiriski voidaan määritellä yrityksen, teollisuuden, rahoituslaitoksen tai koko talouden romahtamiseen tai epäonnistumiseen liittyvänä riskinä. Se on rahoitusjärjestelmän suuren epäonnistumisen riski, jolloin kriisi tapahtuu, kun pääoman tarjoajat menettävät luottamuksensa arvopaperin pääoman käyttäjiin suhteessa markkinoihin. Varainhoitajat käyttävät yleisesti monitekijämalleja sijoituspäätösten tekemiseksi ja sijoituksiin liittyvän riskin arvioimiseksi.

Yhteenveto

- Monitekijämalli on yhdistelmä erilaisia elementtejä tai tekijöitä, jotka korreloivat omaisuuden tuoton kanssa. Malli käyttää mainittuja tekijöitä markkinoiden tasapainon ja varallisuushintojen selittämiseen.

- Kolme päätekijän monitekijämallia ovat makrotaloudelliset tekijämallit, perustekijämallit ja tilastotekijämallit.

- Arbitrage Pricing Theory (APT) on malli, jota käytetään kuvaamaan omaisuuden tai salkun odotettua tuottoa varojen riskin lineaarisena funktiona suhteessa tiettyihin tekijöihin.

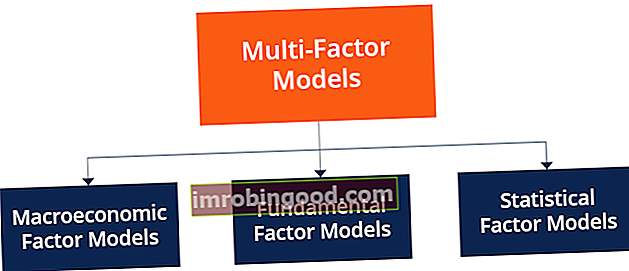

Monitekijämallien tyypit

Monitekijämalleja voidaan käyttää kaikilla toimialoilla, olipa kyseessä sitten rahoitus, taloustiede tai matematiikka. Yleisesti ottaen kolmen tyyppisiä monitekijämalleja voidaan luokitella käytettyjen tekijöiden tyypin perusteella:

1. Makrotaloudelliset tekijämallit

Makrotaloudellisissa tekijämalleissa tekijät liittyvät makrotaloudellisten muuttujien yllätyksiin, jotka auttavat selittämään omaisuusluokkien tuottoja. Yllätys tai inkrementaalituotto voidaan laskea todellisena arvona vähennettynä ennustetulla arvolla, ja tuoton keskiarvo on tyypillisesti nolla.

2. Perustekijämallit

Perusmalleissa tekijät ovat osakkeiden tai yritysten ominaisuuksia, joita voidaan käyttää selittämään osakekurssien muutoksia. Esimerkkejä tällaisista tekijöistä ovat hinta / voitto -suhde Hinnan voittosuhde Hinnan voittosuhde (P / E Ratio) on suhde yrityksen osakekurssin ja osakekohtaisen tuloksen välillä. Se antaa sijoittajille paremman käsityksen yrityksen arvosta. P / E osoittaa markkinoiden odotukset ja on hinta, jonka sinun on maksettava nykyisten (tai tulevien) tulojen, markkina-arvon ja taloudellisen vipuvaikutuksen yksikköä kohti. Perustekijämallit käyttävät omaisuuden tuottoja, ja tekijäherkkyyden määrittämisen jälkeen tuotot lasketaan suorittamalla regressiot.

3. Tilastotekijämallit

Tilastollisissa tekijämalleissa käytetään tilastollisia menetelmiä tuottojen historiallisiin tietoihin, ja niitä käytetään selittämään tietojen kovarianssit.

Kolme, neljä ja viisi tekijää

Monitekijämallien rakentaminen on mielenkiintoinen prosessi, ja ajan mittaan rahoitusalalla on syntynyt useita erityyppisiä malleja. Seuraavassa keskustellaan kolmesta erityyppisestä monitekijämallista ja niiden merkityksellisistä tekijöistä, joita käytetään tuottojen tuottamiseen:

1. Fama-ranskalainen kolmen tekijän malli

Fama-French käyttää koon ja arvon tekijöitä varojen tuottoon. Se on parempi lähestymistapa kuin pääomavarojen hinnoittelumalli (CAPM) pääomavarojen hinnoittelumalli (CAPM). Pääomavarojen hinnoittelumalli (CAPM) on malli, joka kuvaa odotetun tuoton ja arvopapeririskin suhdetta. CAPM-kaava osoittaa, että arvopaperin tuotto on yhtä suuri kuin riskitön tuotto plus riskipreemia kyseisen arvopaperin beetan perusteella, koska CAPM selittää vain 70% salkun hajautetusta tuotosta, kun taas Fama-French selittää noin 90%.

Fama-ranskalainen malli käyttää kolmea tekijää - nimittäin pk-yritys (pieni miinus iso), HML (korkea miinus matala) ja salkun tuotto miinus riskitön korko. Pk-yritys luonnehtii julkisesti noteerattuja yrityksiä, joilla on pienet markkina-arvot, jotka tuottavat korkeamman tuoton, ja HML käyttää arvopapereita, joilla on korkeat kirjanpito-suhde-suhteet, jotka tuottavat korkeamman tuoton markkinoihin nähden.

Fama-ranskalainen kolmen tekijän mallin kaava on annettu alla olevassa yhtälössä:

- Missä:

- Rse = Osakkeen tai tuoton i kokonaistuotto ajanhetkellä t

- Rft= Riskitön tuottoprosentti ajankohtana tRMt= Markkinasalkun kokonaistuotto ajankohtana t

- Rse - Rft= Odotettu ylimääräinen tuotto

- RMt - Rft= Markkinasalkun ylimääräinen tuotto (indeksi)

- PK-yrityst= Kokopalkkio (pieni miinus iso)

- HMLt= Arvopreemia (korkea munus matala)

- β = Kertoimien kertoimet

2. Cahartin nelitekijämalli

Cahart-malli perustuu Fama-Ranskan kolmen tekijän malliin ja tuo käyttöön neljännen tekijän, jota kutsutaan impulssiksi. Omaisuuserän vauhdin käsitettä voidaan käyttää ennustamaan omaisuuden tulot tulevaisuudessa. Se on vähän kiistanalainen, koska se käyttää riskipohjaisia ja käyttäytymisperusteisia selityksiä tuoton määrittämiseksi. Cahart-mallia pidetään parempana, koska sen selittävä voima on noin 95%.

3. Fama-ranskalainen viiden tekijän malli

Fama-ranskalainen viiden tekijän malli perustuu myös kolmen tekijän malliin ja tuo esiin vielä kaksi tekijää - kannattavuuden (RMW) ja sijoituksen (CMA). Siinä käytetään korkean liikevoiton tuottavien osakkeiden tuottoa, josta vähennetään sellaisten osakkeiden tuotto, joilla on alhainen tai negatiivinen kannattavuus.

Toisinaan tekijä korvataan laatutekijällä. Sijoitustekijä tunnistaa pääomasijoitusten tason, jota käytetään yrityksen ylläpitämiseen ja kasvattamiseen. Se korreloi tyypillisesti negatiivisesti arvokertoimen kanssa. Tekijöiden lukumäärän vuoksi Fama-Ranskan viiden tekijän mallia ei toisinaan ole käytännöllistä toteuttaa tietyissä talouksissa.

Välimiesmenettelyjen teoria (APT)

Arbitraasien hinnoitteluteoria (APT) on malli, jota käytetään kuvaamaan odotettua tuottoa Odotettu tuotto Odotettu tuotto on odotetun arvon todennäköisen jakauman mahdollisille tuotoille, joita se voi tarjota sijoittajille. Sijoitetun pääoman tuotto on tuntematon muuttuja, jolla on erilaiset todennäköisyyksiin liittyvät arvot. omaisuuserän tai salkun sijoittaminen varojen riskin lineaarisena funktiona suhteessa tiettyihin tekijöihin. Se on samanlainen kuin CAPM-malli, mutta vähemmän tiukoilla oletuksilla.

Oletukset ovat - omaisuuden tuotot kuvataan tekijämallilla, omaisuuseräkohtainen riski voidaan eliminoida, koska omaisuuseriä on useita, ja varat hinnoitellaan siten, että ei ole olemassa arbitraasimahdollisuuksia. Alla oleva yhtälö antaa yleisen kehyksen APT-mallille:

Missä:

- Rf= Riskitön tuottoprosentti

- β = Omaisuuserän tai salkun herkkyys suhteessa tiettyyn tekijään

- RP = Määritetyn tekijän riskipreemia

APT-mallissa käytetyt tekijät ovat järjestelmällisiä riskejä, joita ei voida vähentää sijoitusportfolion hajauttamisella. Tyypillisesti käytetään makrotaloudellisia tekijöitä, koska ne ovat luotettavia hintaennusteina. Esimerkkejä tekijöistä ovat bruttokansantuote (GNP), odottamattomat inflaation muutokset ja tuottokäyrien muutokset.

Lisää resursseja

Rahoitus on maailmanlaajuisen Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ -sertifikaatin virallinen toimittaja Certified Banking & Credit Analyst (CBCA) ™ -sertifikaatti on maailmanlaajuinen luottotietojen analyytikoiden standardi, joka kattaa rahoituksen, kirjanpidon, luottotutkimukset, kassavirta-analyysit , kovenanttimallinnus, lainojen takaisinmaksut ja paljon muuta. sertifiointiohjelma, joka on suunniteltu auttamaan kaikkia tulemaan maailmanluokan rahoitusanalyytikoiksi. Alla olevista lisäresursseista on hyötyä urasi jatkamiseksi:

- Beeta Beeta Sijoitusarvopaperin (eli osakkeen) beeta (β) mittaa sen tuottojen volatiliteettia suhteessa koko markkinoihin. Sitä käytetään riskin mittarina ja se on olennainen osa pääomavarojen hinnoittelumallia (CAPM). Yrityksellä, jolla on korkeampi beeta, on suurempi riski ja myös suurempi odotettu tuotto.

- Osakeriskipreemia Osakeriski Premium Osakeriskipreemia on oman pääoman / yksittäisen osakkeen tuoton ja riskittömän tuottoprosentin ero. Se on korvaus sijoittajalle korkeamman riskin ottamisesta ja sijoittamisesta omaan pääomaan riskittömien arvopapereiden sijaan.

- Markkina-arvo Markkina-arvo Markkina-arvo (markkina-arvo) on yrityksen ulkona olevien osakkeiden viimeisin markkina-arvo. Markkina-arvo on yhtä suuri kuin nykyinen osakekurssi kerrottuna ulkona olevien osakkeiden määrällä. Sijoittava yhteisö käyttää usein markkina-arvoa yritysten sijoittamiseen

- Oman pääoman tuotto (ROE) Oman pääoman tuotto (ROE) Oman pääoman tuotto (ROE) on yrityksen kannattavuuden mittari, joka mittaa yrityksen vuotuisen tuoton (nettotuotot) jaettuna sen oman pääoman arvolla (eli 12%). . ROE yhdistää tuloslaskelman ja taseen, kun nettotulosta tai voittoa verrataan omaan pääomaan.