Kertyneet voittovarat (RE) ovat osa yrityksen voittoa. Nettotuotot Nettotuotot ovat keskeinen rivi paitsi tuloslaskelmassa, myös kaikissa kolmessa ydintilinpäätöksessä. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa. joita ei jaeta osinkoina osakkeenomistajille, vaan ne varataan uudelleeninvestointiin takaisin liiketoimintaan. Normaalisti näitä varoja käytetään käyttöpääomaan. Nettokäyttöpääoma Nettokäyttöpääoma (NWC) on erotus yrityksen lyhytaikaisista varoista (ilman käteistä) ja lyhytaikaisista veloista (nettona velasta). Se mittaa yrityksen maksuvalmiutta ja sen kykyä täyttää lyhytaikaisia velvoitteita sekä liiketoiminnan rahasto-operaatioita. Ihanteellinen asema on käyttöomaisuuden hankinta ja käyttöomaisuusinvestoinnit (investoinnit Investoinnit Investoinnit viittaavat varoihin, joita yritys käyttää pitkäaikaisten varojen ostamiseen, parantamiseen tai ylläpitoon yrityksen tehokkuuden tai kapasiteetin parantamiseksi. määräaikaiset varat ovat yleensä fyysisiä ja niiden taloudellinen vaikutusaika on useampi kuin yksi tilikausi.) tai varattu velkasitoumusten maksamiseen.

Kertyneet voittovarat raportoidaan taseessa Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = Velat + oma pääoma oman pääoman osiossa kunkin tilikauden lopussa. RE-arvon laskemiseksi lisätään nettotuloon tai -tappioon alkava RE-saldo ja vähennetään sitten osingonmaksut. Ylläpidetään myös yhteenvetoraporttia, jota kutsutaan laskelmaksi kertyneistä voittovaroista, jossa esitetään muutokset kiinteän omaisuuden tietyn ajanjakson ajan.

Kertyneiden voittojen tarkoitus

Kertyneet voittovarat ovat hyödyllinen yhteys tuloslaskelman ja taseen välillä Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = velat + oma pääoma, koska ne kirjataan omaan pääomaan, joka yhdistää nämä kaksi lausumaa. Näiden tulojen säilyttämisen tarkoitus voi vaihdella ja sisältää uusien laitteiden ja koneiden ostamisen, tutkimukseen ja kehitykseen käytettävät menot. Tutkimus ja kehitys (T & K) Tutkimus ja kehitys (T & K) on prosessi, jonka avulla yritys hankkii uutta tietoa ja käyttää sitä nykyisten tuotteita ja tuoda uusia toimintaansa. T & K on järjestelmällinen tutkimus, jonka tarkoituksena on tuoda innovaatioita yrityksen nykyisiin tuotetarjontiin. tai muita toimintoja, jotka voivat tuottaa kasvua yritykselle. Uudelleensijoituksella yhtiöön pyritään saamaan entistä enemmän tuloja tulevaisuudessa.

Jos yritys ei usko voivansa ansaita riittävää sijoitetun pääoman tuottoprosenttia. Sijoitetun pääoman tuottoprosentti (Sijoitetun pääoman tuotto) on sijoittajan tuotto (ROI), jota käytetään laskettaessa sijoittajalle koituva hyöty suhteessa sijoituskustannuksiinsa. Se mitataan yleisimmin nettotuloksena jaettuna sijoituksen alkuperäisillä pääomakustannuksilla. Mitä korkeampi suhde, sitä suurempi hyöty ansaitaan. kertyneistä voittovaroista (eli ansaitsevat enemmän kuin pääomakustannukset), he usein jakavat nämä voitot osakkeenomistajille osinkoina tai osakkeiden takaisinostoina Osakkeiden hankinta Osakkeiden hankinta tarkoittaa, kun julkisen yrityksen johto päättää ostaa takaisin yhtiön osakkeita jotka myytiin aiemmin yleisölle. Yritys voi päättää ostaa osakkeensa lähettämällä markkinatiedot siitä, että sen osakekurssi todennäköisesti nousee, paisuttaa liikkeeseen laskettujen osakkeiden määrällä (esim. Osakekohtainen tulos tai osakekohtainen tulos) määriteltyjä taloudellisia mittareita tai yksinkertaisesti siksi, että se haluaa lisätä osakkeitaan oma pääomaosuus yrityksessä. .

Mikä on säilytetyn tuloksen kaava?

RE-kaava on seuraava:

RE = alkukauden RE + nettotuotot / -tappio - käteisosinko - osakekohtaiset osingot

Missä RE = kertynyt voitto

Kauden voittovarat alkavat

Kunkin tilikauden lopussa kertyneet voitot ilmoitetaan taseessa edellisen vuoden kertyneinä tuloina (mukaan lukien kuluvan vuoden tuotot) vähennettynä osakkeenomistajille maksetuilla osinkoilla. Seuraavassa kirjanpitosyklissä YoY (vuosi vuodelta) YoY tarkoittaa vuotta vuodelta ja on eräänlainen taloudellinen analyysi, jota käytetään aikasarjatietojen vertailussa. Hyödyllinen kasvun mittaamiseen, trendien havaitsemiseen, edellisen tilikauden RE-loppusaldosta tulee nyt kertyneiden voittojen alkusaldo.

RE-saldo ei välttämättä aina ole positiivinen luku, koska se saattaa heijastaa, että kuluvan kauden nettotappio on suurempi kuin uusiutuvan alkutaseen tappio. Vaihtoehtoisesti kertyneiden voittovarojen ylittävä suuri osingonjako voi aiheuttaa sen, että se menee negatiiviseksi.

Kuinka nettotulo vaikuttaa säilyvään tuloon

Nettotulon muutokset tai muutokset nettotuotot Nettotuotot ovat avainerä paitsi tuloslaskelmassa myös kaikissa kolmessa ydintilinpäätöksessä. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa. vaikuttaa suoraan RE-tasapainoon. Tekijät, kuten nettotulojen kasvu tai lasku ja nettotappioiden syntyminen, tasoittavat tietä joko liiketoiminnan kannattavuuteen tai alijäämään. Kertyneiden voittojen tili voi olla negatiivinen suurten kumulatiivisten nettotappioiden vuoksi. Luonnollisesti samat nettotuloon vaikuttavat erät vaikuttavat kiinteistövälitykseen.

Esimerkkejä näistä eristä ovat myyntituotot Myyntituotot Myyntituotot ovat tuloja, jotka yritys saa tavaroiden myynnistä tai palvelujen tarjoamisesta. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. , myytyjen tavaroiden kustannukset, poistot, poistokulut Poistokuluja käytetään vähentämään laitosten, käyttöomaisuuden ja laitteiden arvoa vastaamaan niiden käyttöä ja kulumista ajan myötä. Poistokuluja käytetään vastaamaan paremmin pitkäaikaisen omaisuuserän kustannuksia ja arvoa sen suhteessa sen tuottamaan tuloon. ja muut toimintakulut. Muut kuin käteiserät, kuten arvonalentumiset tai arvonalentumiset Arvonalentumiset Käyttöomaisuuden arvonalentumista voidaan kuvata käyvän arvon äkillisenä laskuna fyysisten vahinkojen, pysyvään laskuun johtavien voimassa olevien lakien muutosten, tekniikan vanhentumisen jne. Vuoksi. käyttöomaisuuden arvonalentumisesta yrityksen on vähennettävä kirjanpitoarvoa ja osakeperusteista korvausta. Osakeperusteinen korvaus Osakeperusteinen korvaus (kutsutaan myös osakeperusteiseksi korvaukseksi tai oman pääoman korvaukseksi) on tapa maksaa yhtiön työntekijöille ja johtajille osakkeilla omistusta yrityksessä. Sitä käytetään yleensä motivoimaan työntekijöitä heidän tavanomaisen kassapohjaisen palkkansa lisäksi ja mukauttamaan heidän etunsa yrityksen etuihin. vaikuttaa myös tiliin.

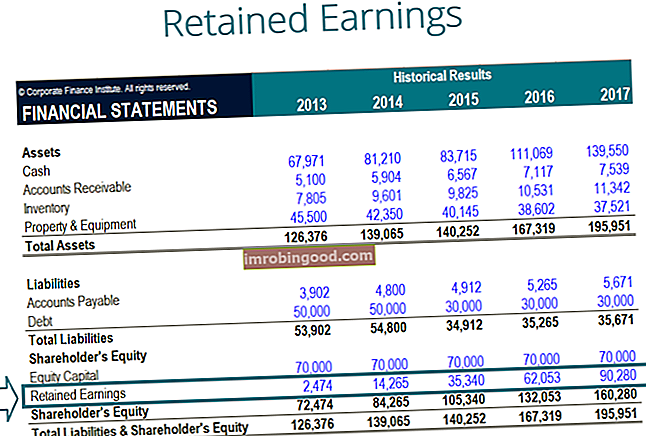

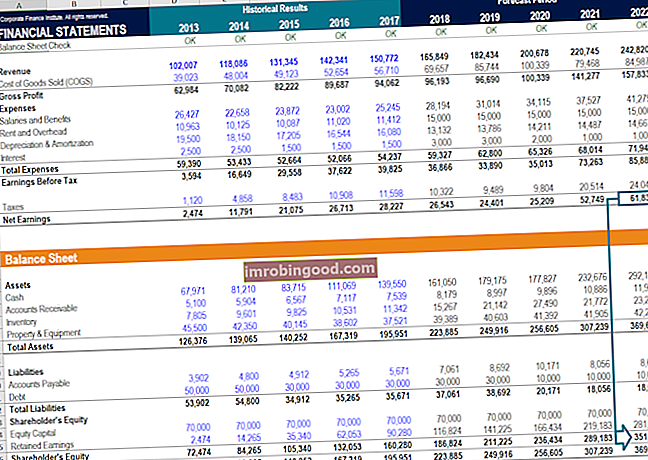

Kuva: Finance's Financial Modeling Course.

Kuinka osingot vaikuttavat voittoon

Osinko voidaan jakaa osakkeenomistajille käteisenä tai osakkeina. Mikä on osake? Henkilöä, joka omistaa osakkeita yrityksessä, kutsutaan osakkeenomistajaksi, ja hänellä on oikeus vaatia osaa yrityksen jäännösvaroista ja tuloksesta (jos yritys puretaan koskaan). Termejä "osake", "osakkeet" ja "oma pääoma" käytetään keskenään. . Molemmat lomakkeet voivat vähentää kiinteän omaisuuden arvoa yritykselle. Käteisosingot edustavat kassavirtaa ja kirjataan vähennyksiin kassatilillä. Ne pienentävät yrityksen taseen kokoa. Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = Velat + Oma pääoma ja omaisuuden arvo, koska yhtiö ei enää omista osaa likvideistä varoistaan. Osinko-osingot eivät kuitenkaan vaadi kassavirtaa. Sen sijaan ne jakavat osan RE: stä osakkeisiin ja ylimääräiseen maksettuun pääomaan. Lisämaksettu pääoma Lisämaksettu pääoma (APIC) on osakepääoman arvo, joka ylittää sen nimellisarvon ja on lueteltu saldossa Oma pääoma arkki. tilit. Tämä allokointi ei vaikuta yhtiön taseen kokoluokkaan, mutta se vähentää osakekohtaista arvoa.

Lisätietoja: kuinka ennustaa yrityksen tase Tase-erien ennustaminen Tase-rivikohtien ennustaminen sisältää käyttöpääoman, julkisen ja yksityisen pääoman, vieraan pääoman ja nettotulojen analysoinnin. Tämä opas kertoo kuinka lasketaan.

Kauden lopun voittovarat

Kauden lopussa voit laskea taseen lopullisen kertyneen tuloksen saldon ottamalla aloituskauden, lisäämällä kaikki nettotuotot tai -tappiot ja vähentämällä mahdolliset osingot.

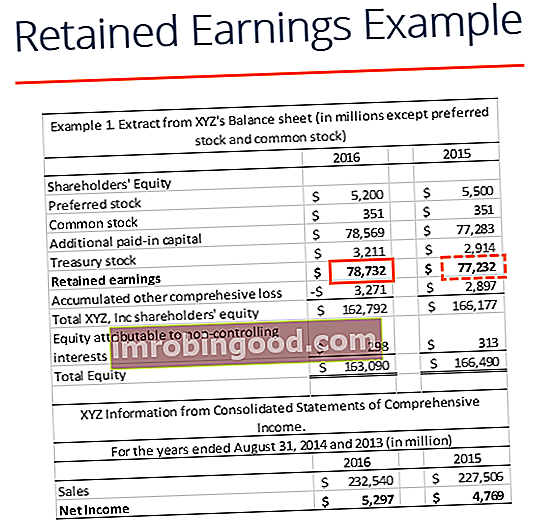

Esimerkki laskemisesta

Tässä esimerkissä XYZ: n maksamien osinkojen määrä ei ole meille tiedossa, joten käyttämällä taseen ja tuloslaskelman tietoja voimme johtaa sen muistamalla kaavan Alku RE - loppu RE + nettotuotot (-tappio) = osingot

Tiedämme jo:

Alku RE: $77,232

Loppu RE: $78,732

Nettotulot: $5,297

Niin, $77,232 – $78,732 + $5,297= $3,797

Maksetut osingot = 3797 dollaria

Voimme vahvistaa, että tämä on oikein, käyttämällä kaavaa Alku RE + nettotuotot (tappio) - osingot = loppu RE

Meillä on sitten 77232 dollaria + 5297 dollaria - 3797 dollaria = 78732 dollaria, mikä on itse asiassa luku pidätettyjen voittojen lopettamiseksi

Videon selitys voittovaroista

Alla on lyhyt videoesitys, jonka avulla voit ymmärtää voittovarojen merkityksen kirjanpidon näkökulmasta.

Tämä video on otettu Finance's Financial Analysis Fundamentals -kurssilta.

Sovellukset taloudellisessa mallinnuksessa

Taloudellisessa mallinnuksessa Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. , on välttämätöntä, että kertyneillä voittovaroilla on erillinen aikataulu. Aikataulussa käytetään korkkiruuvityyppistä laskelmaa, jossa kuluvan kauden alkusaldo on yhtä suuri kuin edellisen kauden päätössaldo. Avaus- ja loppusaldojen väliin lisätään kuluvan kauden nettotuotot ja -tappiot ja mahdolliset osingot vähennetään. Lopuksi aikataulun loppusaldo linkittyy taseeseen. Tämä auttaa saattamaan päätökseen kolmen tilinpäätöksen linkittämisen Excelissä Kuinka kolme tilinpäätöstä linkitetään Miten kolme tilinpäätöstä yhdistetään toisiinsa? Selitämme, kuinka yhdistää 3 tilinpäätöstä yhteen taloudelliseen mallintamiseen ja arviointiin Excelissä. Nettotulojen ja kertyneiden voittojen, PP&E: n, poistot, investoinnit, käyttöpääoma, rahoitustoiminta ja kassataseet.

Saat lisätietoja tutustumalla videopohjaisiin taloudellisen mallinnuksen kursseihimme.

Lisää oppimista ja resursseja

Tässä säilöttyjen voittojen oppaassa on hahmoteltu tärkeimmistä asioista, jotka sinun on tiedettävä: mikä se on, miten lasket sen ja kuinka tärkeää se on taloudellisessa analyysissä. Tästä eteenpäin suosittelemme jatkamaan tietojesi ja ymmärryksesisi lisää yritystoiminnan aiheita, kuten:

- Kolme tilinpäätöstä Kolme tilinpäätöstä Kolme tilinpäätöstä ovat tuloslaskelma, tase ja kassavirtalaskelma. Nämä kolme keskeistä lausumaa ovat monimutkaisia

- 3-lausekemallin rakentaminen 3-laskentamalli 3-lausekemalli yhdistää tuloslaskelman, taseen ja kassavirtalaskelman yhteen dynaamisesti yhdistettyyn rahoitusmalliin. Esimerkkejä, opas

- Tuloslaskelmamalli Tuloslaskelma Tuloslaskelma on yksi yrityksen ydintilinpäätöksistä, joka osoittaa niiden voitot ja tappiot tietyllä ajanjaksolla. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa.

- Taloudellisen mallinnuksen opas Ilmainen taloudellisen mallinnuksen opas Tämä taloudellisen mallinnuksen opas sisältää Excel-vinkkejä ja parhaita käytäntöjä oletuksista, ohjaimista, ennusteista, kolmen lausunnon linkittämisestä, DCF-analyysistä ja muusta

- Kuinka olla hyvä talousanalyytikko Analyytikko Trifecta®-opas Lopullinen opas siitä, miten olla maailmanluokan finanssianalyytikko. Haluatko olla maailmanluokan rahoitusanalyytikko? Haluatko seurata alan johtavia parhaita käytäntöjä ja erottua joukosta? Analyytikko Trifecta -niminen prosessi koostuu analytiikasta, esityksestä ja pehmeistä taidoista