Laskentatoimessa ja rahoituksessa voittomarginaali mittaa yrityksen tuloja (tai voittoja) suhteessa sen tuloihin Myyntituotot Myyntituotot ovat tuloja, jotka yritys saa tavaroiden myynnistä tai palvelujen tarjoamisesta. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. . Kolme tärkeintä voittomarginaalitiedot ovat bruttotuottomarginaali (kokonaistulo vähennettynä myytyjen tuotteiden kustannukset (COGS)), liikevoittomarginaali (tulot miinus COGS ja toimintakulut) ja nettovoittomarginaali (tulot vähennettynä kaikki kulut, mukaan lukien korot ja verot). Tämä opas kattaa kaavat ja esimerkit ja tarjoaa jopa Excel-mallin, jonka avulla voit laskea numerot itse.

Voittomarginaalin kaava

Yrityksen kannattavuutta arvioitaessa on otettava huomioon kolme ensisijaista marginaalisuhdetta: brutto, operatiivinen ja netto. Alla on erittely kustakin voittomarginaalin kaavasta.

Bruttovoittomarginaali = Bruttovoitto / Tuotto x 100

Liikevoittomarginaali = Liikevoitto / Tuotto x 100

Nettovoittomarginaali = Nettotuotot / Tuotto x 100

Kuten yllä olevasta esimerkistä näet, ero brutto vs netto brutto vs netto brutto tarkoittaa jonkin kokonaismäärää tai kokonaismäärää, kun taas netto tarkoittaa sitä, mikä jää kokonaisuudesta tiettyjen vähennysten tekemisen jälkeen. Tässä oppaassa verrataan brutto-nettoa yrityksen taloudellisessa tilanteessa. Esimerkiksi yritys, jonka tulot ovat 10 miljoonaa dollaria ja kulut 8 miljoonaa dollaria, raportoi, että 10 miljoonan dollarin bruttotulot ovat melko suuret. Vuonna 2018 myyntikate on 62%, summa 50907 dollaria jaettuna 82108 dollarilla. Nettomarginaali on sitä vastoin vain 14,8%, 12 124 dollarin nettotuloksen summa jaettuna 82 108 dollarin tuloilla.

Esimerkki voittomarginaalista

Tarkastellaan esimerkkiä ja käytetään yllä esitettyjä kaavoja. XYZ Company harjoittaa verkkokauppaa ja myy painettuja t-paitoja. Paitoja myymällä paitoja vuonna 2018 on 700 000 dollaria, myytyjen tuotteiden kustannukset Myytyjen tavaroiden kustannukset (COGS) Myytyjen tavaroiden kustannukset (COGS) mittaavat kaikkien tuotteiden tai palvelujen tuotannosta aiheutuvia "suoria kustannuksia". Se sisältää materiaalikustannukset, välittömät työvoimakustannukset ja suorat tehtaan yleiskustannukset, ja se on suoraan verrannollinen tuloihin. Kun tulot kasvavat, tavaroiden tai palvelujen tuottamiseen tarvitaan enemmän resursseja. COGS on usein (paitojen valmistuksen välittömät kustannukset) 200 000 dollaria, ja kaikki muut toimintakulut (kuten myynti-, yleiset, hallinnolliset (myynti-, hallinto- ja yleiskustannukset sisältävät kaikki yrityksen tuotannonalaan kuulumattomat kulut) kulloinkin. kulut, kuten vuokra, mainonta, markkinointi, kirjanpito, oikeudenkäynnit, matka, ateriat, johdon palkat, bonukset ja paljon muuta. Toisinaan se voi sisältää myös poistokustannukset), korkokulut Korkokulut syntyvät yrityksestä, joka rahoittaa velalla korot löytyvät tuloslaskelmasta, mutta ne voidaan laskea myös velka-aikataulun kautta. Aikataulussa on esitettävä kaikki tärkeimmät yrityksen taseessa olevat velat ja korko laskettava kertomalla ja verot) ovat 400 000 dollaria. Laske XYZ Companyn brutto- ja nettovoittomarginaalit vuonna 2018.

Tuloslaskelma:

700 000 dollarin tulot

(200 000 dollaria) myytyjen tuotteiden kustannukset

500 000 dollarin bruttovoitto

(400 000 dollaria) muut kulut

100 000 dollarin nettotulot

Edellä olevan tuloslaskelman perusteella tuloslaskelma Tuloslaskelma on yksi yhtiön ydintilinpäätöksistä, joka osoittaa niiden voiton ja tappion tietyllä ajanjaksolla. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa. luvut, vastaukset ovat:

Myyntikate on yhtä suuri kuin 500 000 dollaria bruttovoittoa jaettuna 700 000 dollarin tulolla, mikä on yhtä suuri kuin 71.4%.

Nettomarginaali on 100 000 dollaria nettotulosta jaettuna 700 tuhannella tulolla, mikä on yhtä suuri kuin 14.3%.

Mikä on hyvä voittomarginaali?

Saatat kysyä itseltäsi: "mikä on hyvä voittomarginaali?" Hyvä marginaali vaihtelee huomattavasti toimialoittain, mutta nyrkkisääntönä pidetään 10 prosentin nettovoittomarginaalia keskiarvona, 20 prosentin marginaalia pidetään korkeana (tai "hyvänä") ja 5 prosentin marginaalia on matala. Nämä ohjeet vaihtelevat jälleen suuresti toimialoittain ja yrityksen koon mukaan, ja niihin voivat vaikuttaa monet muut tekijät.

Voittomarginaalin kaava Excel (ja laskin)

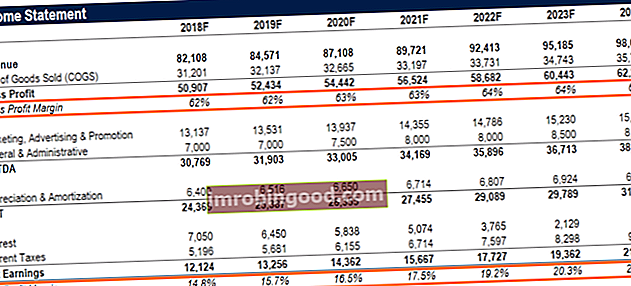

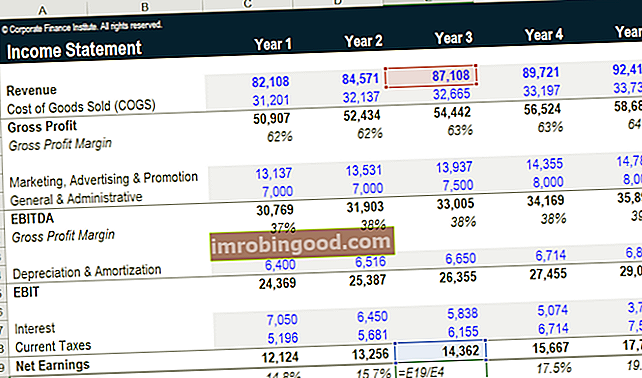

Alla on kuvakaappaus rahoituksen voittomarginaalin Excel-laskimesta. Kuten kuvasta näet, Excel-tiedoston avulla voit syöttää erilaisia oletuksia viiden vuoden aikana. Kaikkia soluja, joissa on sininen kirjasin ja vaaleanharmaa varjostus, voidaan käyttää omien numeroidesi kirjoittamiseen. Kaikki mustalla kirjasimella varustetut solut ovat kaavoja, eikä niitä tarvitse muokata.

Kuten kuvakaappauksesta näet, jos syötät yrityksen tulot, myytyjen tavaroiden kustannukset ja muut toimintakulut, saat automaattisesti marginaalit bruttovoitolle, käyttökatteelle (EBITDA), käyttökatteelle (EBITDA) tai tulolle ennen korkoa, verolle, poistolle, poistolle, on yrityksen voitto ennen näiden vähennysten tekemistä. Käyttökate keskittyy yrityksen operatiivisiin päätöksiin, koska siinä tarkastellaan yrityksen kannattavuutta ydinliiketoiminnasta ennen pääomarakenteen vaikutusta. Kaava, esimerkit ja nettotulos. Liikevoitto (tulos ennen korkoja ja veroja) on sama asia kuin liikevoitto; Käyttökate on hieman hienostuneempi, lähempänä nettotulosta.

Voit muokata Excel-laskinta lisäämällä tai poistamalla rivejä tarpeen mukaan käytettävissä olevien tietojen perusteella. Jos haluat lisätä lisää kulurivikohtia, kuten "Palkat ja palkat", lisää vain jokaiselle rivi ja lisää numerot tarpeen mukaan.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Lisää yrityksen suorituskykymittareita

Yritystä analysoitaessa hyvä analyytikko tarkastelee laajaa suhdelukua, taloudellisia mittareita ja muita suorituskyvyn mittareita. Alla on luettelo yleisesti käytetyistä suorituskykymittareista, joita analyytikot usein harkitsevat saadakseen täydellisen ja perusteellisen analyysin yrityksestä.

Muita suorituskykymittareita ovat:

- Liikevaihdon kasvu

- Oman pääoman tuotto (ROE Oman pääoman tuotto (ROE) Oman pääoman tuotto (ROE) on yrityksen kannattavuuden mittari, joka mittaa yrityksen vuotuisen tuoton (nettotuotot) jaettuna sen oman pääoman arvolla (eli 12%). ROE yhdistää tuloslaskelman ja taseen, kun nettotuloja tai voittoja verrataan omaan pääomaan.)

- Varojen tuotto (ROA Assets Return & ROA Formula ROA Formula. Varojen tuotto (ROA) on eräänlainen sijoitetun pääoman tuottoprosentti (ROI), joka mittaa yrityksen kannattavuutta suhteessa sen kokonaisvaroihin. Tämä suhde ilmaisee kuinka hyvin yritys suorittaa vertaamalla tuottamiaan voittoja (nettotuloja) varoihin sijoittamaansa pääomaan.)

- Sisäinen tuottoprosentti (IRR Internal Return of Rate, IRR) Sisäinen tuottoprosentti (IRR) on diskonttokorko, joka tekee projektin nykyisestä nettoarvosta (NPV) nollan, toisin sanoen se on odotettu yhdistetty vuosikorko. projektista tai investoinnista ansaittavan tuoton.)

- Kassavirran tuotto

- Osinkotuotto

- Nettonykyarvo (NPV Nettonykyarvo (NPV)) Nettonykyarvo (NPV) on kaikkien tulevien kassavirtojen arvo (positiivinen ja negatiivinen) sijoituksen koko elinkaaren ajalta diskontattu nykyhetkeen. NPV-analyysi on sisäinen arvostus ja sitä käytetään laajalti rahoituksessa ja kirjanpidossa yrityksen arvon määrittämiseksi, sijoitusvakuus)

Tärkeimmät taloudelliset mittarit vaihtelevat yrityksittäin ja toimialoittain. Esimerkiksi ROE voi olla keskeinen mittari yrityksen A suorituskyvyn määrittämisessä, kun taas hyödyllisin mittari yrityksen B analysoinnissa saattaa olla tulojen kasvuvauhti. Keskeiset mittarit ovat usein sellaisia, joissa yrityksen suorituskyky - kuten mittari osoittaa - eroaa huomattavasti (olipa se parempi tai huonompi) kuin useimpien kilpailijoiden. Kun tarkastelet edellä mainittuja tekijöitä sekä tässä artikkelissa käsiteltyjä kannattavuusmarginaaleja, voit olla varma, että suoritat täydelliset taloudelliset analyysit.

Lisäresurssit

Finance on maailmanlaajuisen finanssimallinnus- ja arvostusanalyytikon (FMVA) ™ virallinen toimittaja. FMVA®-sertifiointi . Voit jatkaa urasi etenemistä tutustumalla näihin muihin rahoitusresursseihin:

- Arvostusmenetelmät Arviointimenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa

- Tilinpäätöksen analyysi Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus.

- Käyttökate Marginaali Käyttökate Marginaali käyttökateprosentti = käyttökate / liikevaihto. Kannattavuusaste mittaa yrityksen tuottamia tuloja ennen veroja, korkoja, poistoja ja poistoja. Tässä oppaassa on esimerkkejä ja ladattava malli

- Tase-erien ennustaminen Tase-erien ennustaminen Tase-rivikohtien ennustaminen käsittää käyttöpääoman, osto- ja myyntitulojen, vieraan pääoman ja nettotulojen analysoinnin. Tämä opas kertoo kuinka lasketaan