Rahoituksessa ja kirjanpidossa oma pääoma on yrityksen omistajille kuuluva arvo. Oman pääoman kirjanpitoarvo lasketaan omaisuuserien välisenä erona Yleiset omaisuuslajit sisältävät lyhytaikaiset, pitkäaikaiset, fyysiset, aineettomat, operatiiviset ja käyttämättömät. Oikein yksilöitävät ja velat ja velat Vastuulajit Vastuulajeja on kolme: lyhytaikaiset, pitkäaikaiset ja ehdolliset velat. Velat ovat laillisia velvoitteita tai velkaa toiselle henkilölle tai yritykselle. Toisin sanoen velat ovat tulevaisuuden uhreja taloudellisista eduista, jotka yhteisön on tehtävä yrityksen taseessa Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = velat + oma pääoma, kun taas oman pääoman markkina-arvo perustuu osakkeen nykyiseen hintaan (jos julkinen) tai sijoittajien tai arvostusammattilaisten määrittämään arvoon. Tiliä voidaan kutsua myös osakkeenomistajaksi / omistajaksi / osakkeenomistajalle omaksi pääomaksi tai nettovarallisuudeksi.

Oman pääoman arvoa on yleensä kahta tyyppiä:

- Kirjanpitoarvo

- Markkina-arvo

# 1 Oman pääoman kirjanpitoarvo

Kirjanpidossa pääoma on aina listattu kirjanpitoarvoonsa. Tämän arvon laskevat kirjanpitäjät laatimalla tilinpäätöksen. Kolme tilinpäätöstä Kolme tilinpäätöstä ovat tuloslaskelma, tase ja kassavirtalaskelma. Nämä kolme keskeistä lausumaa ovat monimutkaisia ja taseen yhtälö, jossa todetaan: varat = velat + oma pääoma. Yhtälö voidaan järjestää uudelleen: oma pääoma = varat - velat.

Yrityksen varojen arvo on kunkin taseen lyhytaikaisen ja pitkäaikaisen omaisuuden summa. Tärkeimmät omaisuuserät sisältävät käteisen, myyntisaamiset, inventaarion, ennakkomaksut, käyttöomaisuuden, aineelliset käyttöomaisuushyödykkeet, liikearvon, henkisen omaisuuden ja aineettomat hyödykkeet.

Velkojen arvo on kunkin taseen lyhytaikaisen ja pitkäaikaisen velan summa. Yhteisen vastuun tilit sisältävät luottolimiitit, ostovelat, lyhytaikaiset velat, laskennalliset tulot, pitkäaikaiset velat, pääomaleasingit ja mahdolliset kiinteät taloudelliset sitoumukset.

Todellisuudessa oman pääoman arvo lasketaan paljon yksityiskohtaisemmin ja se riippuu seuraavista tileistä:

- Osakepääoma

- Myötävaikuttava ylijäämä

- Kertyneet voittovarat

- Nettotulos (tappio)

- Osingot

Arvon laskemiseksi kokonaan kirjanpitäjien on seurattava koko yrityksen keräämä ja hankkima pääoma (osakepääoma) sekä kertyneet voittovarat, jotka koostuvat kumulatiivisesta nettotulosta vähennettynä kumulatiivisilla osinkoilla. Osakepääoman ja kertyneiden voittojen summa on sama kuin oma pääoma.

# 2 Oman pääoman markkina-arvo

Rahoituksessa oma pääoma ilmaistaan tyypillisesti markkina-arvona, joka voi olla olennaisesti suurempi tai pienempi kuin kirjanpitoarvo. Syynä tähän eroon on, että kirjanpitolaskelmat ovat taaksepäin suuntautuvia (kaikki tulokset ovat menneisyydestä), kun taas finanssianalyytikot odottavat tulevaisuutta ennakoidakseen taloudellisen tuloksensa.

Jos yritys on julkisen kaupankäynnin kohteena, sen oman pääoman markkina-arvo on helppo laskea. Se on yksinkertaisesti viimeisin osakekurssi kerrottuna ulkona olevien osakkeiden kokonaismäärällä.

Jos yritys on yksityinen, sen markkina-arvoa on paljon vaikeampi määrittää. Jos yritys on arvostettava muodollisesti, se palkkaa usein ammattilaisia, kuten sijoituspankkiireja, tilitoimistoja (arvostusryhmä) tai putiikkiarviointilaitoksia suorittamaan perusteellisen analyysin.

Arvioidaan oman pääoman markkina-arvo

Jos yritys on yksityinen, on arvioitava markkina-arvo. Tämä on hyvin subjektiivinen prosessi, ja kaksi eri ammattilaista voivat saavuttaa dramaattisesti erilaiset arvot samalle yritykselle.

Yleisimpiä menetelmiä oman pääoman arvon arvioimiseksi ovat:

- Alennetun kassavirran (DCF) analyysi DCF-mallikoulutuksen ilmainen opas DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapaasta kassavirrasta

- Vertailukelpoinen yritysanalyysi Vertailukelpoinen yritysanalyysi Kuinka tehdä vertailukelpoinen yritysanalyysi. Tämä opas näyttää askel askeleelta kuinka luoda vertailukelpoinen yritysanalyysi ("Comps"), sisältää ilmaisen mallin ja monia esimerkkejä. Comps on suhteellinen arvostusmenetelmä, jossa tarkastellaan samankaltaisten julkisten yhtiöiden suhdelukuja ja käytetään niitä toisen liiketoiminnan arvon johtamiseen

- Ennakkotapahtumat Ennakkotapahtumien analyysi Ennakkotapahtumien analyysi on yrityksen arvostusmenetelmä, jossa aikaisempia yritysjärjestelyjä käytetään vastaavan liiketoiminnan arvostamiseen tänään. Tätä arvostusmenetelmää kutsutaan yleisesti "ennakkotapauksiksi", jotta voidaan arvioida koko liiketoimintaa osana analyytikoiden yleisesti valmistamaa sulautumista / yritysostoa.

Diskontatun kassavirran menetelmässä analyytikko ennustaa yrityksen koko tulevan vapaan kassavirran ja alentaa sen takaisin nykyarvoon käyttämällä diskonttauskorkoa (kuten painotettua keskimääräistä pääomakustannusta). DCF-arvostus on erittäin yksityiskohtainen arvostusmuoto ja edellyttää pääsyä merkittäviin määriin yritystietoja. Se on myös eniten luotettu lähestymistapaan, koska se sisältää kaikki liiketoiminnan näkökohdat ja sitä pidetään siksi tarkimpana ja täydellisinä mittarina.

Jos haluat lisätietoja, lue Finance-opas liiketoiminnan arvostusresursseista. Arvostusarviointi tarkoittaa yrityksen tai omaisuuden nykyarvon määrittämisprosessia. Se voidaan tehdä käyttämällä useita tekniikoita. Analyytikot, jotka haluavat.

Oma pääoma (nettovarallisuus)

Oman pääoman käsite koskee yhtä paljon ihmisiä kuin yrityksiä. Meillä kaikilla on oma henkilökohtainen nettovarallisuus ja erilaisia varoja ja velkoja, joita voimme käyttää nettovarallisuutemme laskemiseen.

Yleisiä esimerkkejä henkilökohtaisista varoista ovat:

- Käteinen raha

- Kiinteistöt

- Investoinnit

- Huonekalut ja taloustavarat

- Autot ja muut ajoneuvot

Yleisiä esimerkkejä henkilökohtaisista vastuista ovat:

- Luottokorttivelka

- Luottolimiitit

- Maksamattomat laskut (puhelin, sähkö, vesi jne.)

- Opintolainat

- Asuntolainat

Kaikkien varojen ja velkojesi välinen ero on henkilökohtainen nettovarallisuutesi.

Esimerkki Excelissä

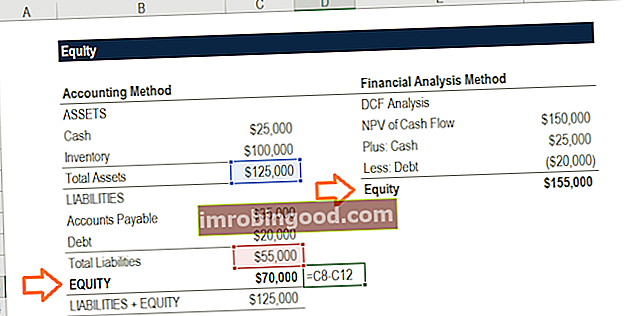

Tarkastellaan esimerkkiä kahdesta eri lähestymistavasta Excelissä. Ensimmäinen on kirjanpitomenetelmä, joka määrittää kirjanpitoarvon, ja toinen on rahoitusmenetelmä, joka arvioi markkina-arvon.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Kuten näette, ensimmäinen menetelmä ottaa taseen varojen ja velkojen välisen eron ja saavuttaa 70 000 dollarin arvon. Toisessa menetelmässä analyytikko rakentaa DCF-mallin DCF Model Training Free Guide DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapauttamattomasta vapaasta kassavirrasta ja laskee yritykselle maksettavan kassavirran nettonykyarvon (NPV). Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF) Tämä on perimmäinen Kassavirtaopas EBITDA: n, toiminnan kassavirran (CF), vapaan kassavirran (FCF), vapaan kassavirran tai vapaan kassavirran yrityksille (FCFF) -erojen ymmärtämiseksi. Opi kaava kunkin laskemiseksi ja johda ne tuloslaskelmaan, taseeseen tai kassavirtalaskelmaan (FCFF) 150 000 dollariksi. Tämä antaa meille yrityksen (EV) yritysarvon, johon on lisätty käteistä ja siitä vähennetty velka saadakseen 155 000 dollarin oman pääoman arvon.

On hyvin yleistä, että tämä markkinatapa tuottaa korkeamman arvon kuin kirjanpitoarvo.

Lisäresurssit

Kiitos, että olet lukenut tämän oppaan ymmärtämään, mikä on pääoma ja miten se toimii.

Rahoitus on FMVA: n (FMVA) TM FMVA® -sertifioinnin virallinen maailmanlaajuinen toimittaja. Liity yli 350 600 opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari -sertifiointiohjelmassa, jonka tarkoituksena on muuttaa kuka tahansa maailmanluokan finanssianalyytikkoksi. Voit jatkaa urasi etenemistä näistä lisärahoitusresursseista:

- Tilinpäätöksen analyysi Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus.

- Taloudellisen mallinnuksen opas Ilmainen taloudellisen mallinnuksen opas Tämä taloudellisen mallinnuksen opas sisältää Excel-vinkkejä ja parhaita käytäntöjä oletuksista, ohjaimista, ennusteista, kolmen lausunnon linkittämisestä, DCF-analyysistä ja muista

- Kaikki kirjanpitolähteet Kirjanpito Kirjanpito on termi, joka kuvaa taloudellisten tietojen yhdistämisprosessia, jotta se olisi selkeä ja ymmärrettävä kaikille

- Kaikki rahoitusmallit Excel & Financial Model Templates Lataa ilmaiset rahoitusmallipohjat - Finance-laskentataulukko sisältää 3-lausekkeen taloudellisen mallin mallin, DCF-mallin, velka-aikataulun, poistoaikataulun, investoinnit, korot, budjetit, kulut, ennusteet, kaaviot, kaaviot, aikataulut , arvostus, vertailukelpoinen yritysanalyysi, lisää Excel-malleja