Ennakkoon maksetut menot edustavat menoja Menot Menot edustavat maksua joko käteisellä tai luotolla tavaroiden tai palvelujen ostamiseksi. Menot kirjataan yhteen ajankohtaan (ostohetkellä) verrattuna kustannuksiin, jotka kohdistetaan tai kertyvät tietyn ajanjakson aikana. Tässä oppaassa tarkastellaan kirjanpidon erityyppisiä menoja, joita yritys ei ole vielä kirjannut kuluksi, mutta joista on maksettu etukäteen. Toisin sanoen ennakkomaksut ovat menoja, jotka on maksettu yhdellä tilikaudella. Tilikausi (FY). Tilikausi on 12 kuukauden tai 52 viikon ajanjakso, jota hallitukset ja yritykset käyttävät kirjanpitotarkoituksiin vuosikertomusten laatimiseksi. Tilikausi (FY) ei välttämättä seuraa kalenterivuotta. Se voi olla ajanjakso kuten 1.10.2009 - 30.9.2010, mutta se kirjataan vasta myöhemmällä tilikaudella. Ennakkomaksut kirjataan aluksi varoiksi Omaisuuslajit Yleiset omaisuuserät sisältävät lyhytaikaiset, pitkäaikaiset, fyysiset, aineettomat, operatiiviset ja ei-operatiiviset. Oikeiden tunnistaminen ja koska niillä on tulevia taloudellisia etuja ja ne kirjataan kuluksi etujen toteutuessa (vastaavuusperiaate Yhteensovitusperiaate Yhteensovitusperiaate on kirjanpitokäsite, joka määrää, että yritykset ilmoittavat kulut samaan aikaan kuin ne ovat tuloja. Tuotot ja kulut sovitetaan tuloslaskelmaan tietyn ajanjakson ajan (esim. vuosi, neljännes tai kuukausi). Esimerkki vastaavuusperiaatteesta.

Ennakkomaksujen yleiset syyt

Kaksi yleisintä ennakkomaksujen käyttöä ovat vuokrat ja vakuutukset.

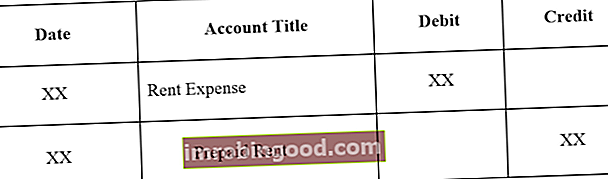

1. Ennakkoon maksettu vuokra on vuokra maksettu etukäteen vuokra-ajan. Ennakkomaksun vuokraa koskevat päiväkirjatiedot ovat seuraavat:

Ennakkomaksettua vuokraa koskeva päiväkirjamerkintä:

Päiväkirjan merkinnän säätäminen ennakkomaksun vuokra-ajan päättyessä:

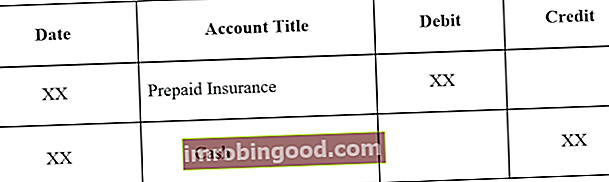

2. Ennakkoon maksettu vakuutus on etukäteen maksettu vakuutus, jonka voimassaoloaika ei ole vielä päättynyt tilinpäätöspäivänä Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = velat + oma pääoma.

Ennakkovakuutuksen ensimmäinen päiväkirjamerkintä:

Päiväkirjan merkinnän säätäminen ennakkomaksun vakuutuksen voimassaolon päättyessä:

Esimerkki ennakkoon maksetuista kuluista

Tarkastelemme kahta esimerkkiä ennakkoon maksetuista kuluista:

Esimerkki 1

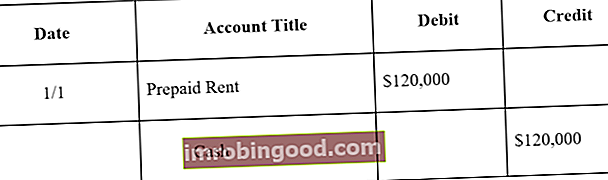

Yritys A allekirjoittaa yhden vuoden vuokrasopimuksen varastolle hintaan 10 000 dollaria kuukaudessa. Vuokranantaja vaatii, että yritys A maksaa vuosimaksun (120 000 dollaria) etukäteen vuoden alussa.

Alkuperäinen päiväkirjamerkintä Päiväkirjamerkinnät Opaspäiväkirjamerkinnät ovat kirjanpidon rakennuspalikoita raportoinnista päiväkirjakirjausten tarkastamiseen (jotka koostuvat veloista ja hyvityksistä). Ilman asianmukaisia päiväkirjamerkintöjä yritysten tilinpäätös olisi epätarkka ja täydellinen sotku. Yritys A olisi seuraava:

Kuukauden lopussa yritys A oli käyttänyt yhden kuukauden vuokrasopimuksensa. Siksi ennakkomaksuja on mukautettava:

Huomaa: Yksi kuukausi vastaa 10 000 dollarin (120 000 dollaria x 1/12) vuokraa.

Oikaiseva päiväkirjamerkintä tehdään joka kuukausi, ja vuoden lopussa, kun vuokrasopimuksella ei ole tulevia taloudellisia etuja, ennakkomaksuton vuokrasaldo olisi 0.

Esimerkki 2

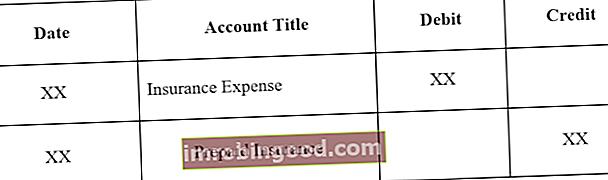

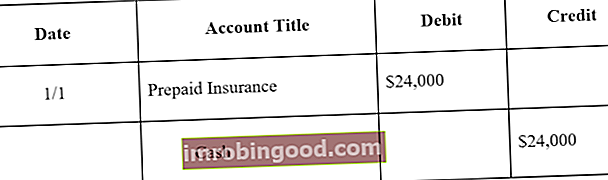

Allekirjoittaessaan varaston yhden vuoden vuokrasopimuksen yhtiö ostaa myös varaston vakuutuksen. Yritys maksaa ennakkoon 24 000 dollaria käteisenä 12 kuukauden varaston vakuutuksesta.

Yrityksen A alkuperäinen päiväkirjamerkintä olisi seuraava:

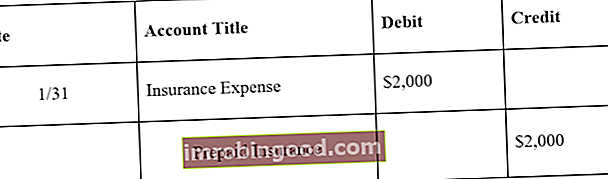

Kuukauden lopussa yritys A olisi käyttänyt yhden kuukauden vakuutuksensa. Siksi ennakkomaksut on mukautettava:

Huomaa: Yksi kuukausi vastaa 2000 dollaria (24 000 dollaria x 1/12) vakuutusta.

Oikaiseva päiväkirjamerkintä tehdään joka kuukausi, ja vuoden lopussa, kun vakuutuksella ei ole tulevia taloudellisia etuja, ennalta maksettu vakuutussaldo olisi 0.

Ennakkomaksujen vaikutus tilinpäätökseen

Ennakkomaksettujen kulujen ensimmäinen päiväkirjamerkintä ei vaikuta yrityksen tilinpäätökseen. Kolme tilinpäätöstä Kolme tilinpäätöstä ovat tuloslaskelma, tase ja kassavirtalaskelma. Nämä kolme keskeistä lausumaa ovat monimutkaisia. Katso esimerkiksi ensimmäinen esimerkki ennakkomaksusta. Ennakkomaksetun vuokran alkuperäinen päiväkirjamerkintä on ennakkomaksun vuokran veloitus ja hyvitys käteisenä. Nämä ovat molemmat omaisuustilejä eivätkä lisää tai vähennä yrityksen tasetta. Palautetaan mieleen, että ennakkoon maksetut kulut katsotaan omaisuudeksi, koska ne tarjoavat yritykselle taloudellista hyötyä tulevaisuudessa.

Ennakkomaksettujen kulujen päivittäminen päiväkirjaan vaikuttaa kuitenkin sekä yrityksen tuloslaskelmaan että taseeseen. Katso ensimmäinen esimerkki ennakkomaksusta. Oikaisuehdotus 31. tammikuuta johtaisi 10000 dollarin (vuokrakulu) ja varojen laskuun 10000 dollaria (ennakkomaksu). Kustannukset näkyisivät tuloslaskelmassa, kun taas ennakkomaksun 10000 dollarin vuokran lasku vähentäisi taseen varoja 10000 dollarilla.

Tärkeimmät takeaways

Ennakkomaksut ovat tulevia kuluja, jotka maksetaan etukäteen ja jotka kirjataan siten aluksi varoiksi. Kun kustannusten edut kirjataan, vastaava omaisuuserä lasketaan ja kirjataan kuluksi. Siksi taseen tase Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = Velat + oma pääoma heijastavat ennalta maksettujen kulujen kulumattomia kuluja, kun taas tuloslaskelma kuvaa vanhentuneita kuluja. Yleisimmät ennakkomaksutyypit ovat ennakkomaksetut vuokrat ja ennakkomaksut.

Lisää resursseja

Finance tarjoaa Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® -sertifikaatin. Liity 350 600+ opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari -sertifikaattiohjelmassa, niille, jotka haluavat viedä uransa seuraavalle tasolle. Seuraavat rahoitusresurssit ovat hyödyllisiä oppimisen jatkamiseksi ja urasi edistämiseksi:

- Kustannuskäyttäytymisen analyysi Kustannuskäyttäytymisen analyysi Kustannuskäyttäytymisen analyysi tarkoittaa johdon yritystä ymmärtää, kuinka toimintakustannukset muuttuvat suhteessa organisaation toimintatason muutokseen. Nämä kustannukset voivat sisältää välittömät materiaalit, suoran työn ja yleiskustannukset, jotka aiheutuvat tuotteen kehittämisestä.

- Kustannusrakenne Kustannusrakenne Kustannusrakenne viittaa yritystyyppisiin kustannuksiin, ja se koostuu tyypillisesti kiinteistä ja muuttuvista kustannuksista. Kiinteät kustannukset pysyvät ennallaan

- Kiinteät ja muuttuvat kustannukset Kiinteät ja muuttuvat kustannukset Kustannukset voidaan luokitella monin tavoin sen luonteesta riippuen. Yksi suosituimmista menetelmistä on luokittelu kiinteiden ja muuttuvien kustannusten mukaan. Kiinteät kustannukset eivät muutu tuotantomäärän yksiköiden lisääntyessä / vähentyessä, kun taas muuttuvat kustannukset ovat yksinomaan riippuvaisia

- Taloudellisen kirjanpidon teoria Taloudellisen kirjanpidon teoria Taloudellisen kirjanpidon teoria selittää kirjanpidon taustalla olevan "miksi" - syyt siihen, miksi liiketoimista raportoidaan tietyillä tavoilla. Tämä opas auttaa sinua ymmärtämään taloudellisen kirjanpidon teorian pääperiaatteet