Varaston liikevaihto tai varastojen liikevaihtosuhde on niiden kertojen määrä, jolloin yritys myy ja korvaa tavaravarastonsa tietyn ajanjakson aikana. Se ottaa huomioon myytyjen tavaroiden kustannukset Kirjanpito Kirjanpito-oppaamme ja resurssimme ovat itseopiskeluoppaita kirjanpidon ja rahoituksen oppimiseksi omaan tahtiisi. Selaa satoja oppaita ja resursseja. , suhteessa sen keskimääräiseen varastoon Varasto Varasto on taseessa oleva vaihtotase, joka koostuu kaikista yrityksen kertyneistä raaka-aineista, keskeneräisistä tuotteista ja valmiista tavaroista. Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa. vuodeksi tai määrättäväksi ajanjaksoksi.

Suuri varastojen vaihtuvuus tarkoittaa yleensä sitä, että tavarat myydään nopeammin ja matala vaihtuvuus osoittaa heikkoa myyntiä ja ylimääräisiä varastoja, mikä voi olla haastavaa yritykselle.

Varastojen liikevaihtoa voidaan verrata aiempiin liikevaihtosuhteisiin, suunniteltuihin suhdelukuihin ja teollisuuden keskiarvoihin arvioitaessa kilpailukykyä ja teollisuuden sisäistä suorituskykyä. Varastokierrokset voivat vaihdella merkittävästi toimialoittain.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Kuinka laskea varastojen liikevaihtosuhde?

Varaston liikevaihtosuhde = (myytyjen tavaroiden kustannukset) / (keskimääräinen varasto)

Esimerkiksi:

Republican Manufacturing Co: n myyntihinnat ovat 5 miljoonaa dollaria kuluvalle vuodelle. Yhtiön kustannukset alkuvaiheen varastosta olivat 600 000 dollaria ja lopullisten varastojen kustannukset 400 000 dollaria. Varaston saldot huomioon ottaen varaston keskimääräiset kustannukset vuoden aikana ovat 500 000 dollaria. Tämän seurauksena varastojen liikevaihto luokitellaan 10 kertaa vuodessa.

Mikä on myytyjen tavaroiden hinta?

Myytyjen tavaroiden kustannukset Kirjanpito Kirjanpito-oppaamme ja resurssimme ovat itsenäisiä oppaita kirjanpidon ja rahoituksen oppimiseksi omaan tahtiisi. Selaa satoja oppaita ja resursseja. on kustannus, joka aiheutuu tuotteen välittömästä luomisesta, mukaan lukien siihen käytetyt raaka-aine- ja työvoimakustannukset. Kauppayrityksessä aiheutuvat kustannukset ovat kuitenkin yleensä lopputuotteen tosiasiallinen määrä (plus mahdolliset lähetyskulut), jonka kauppiaan myyjä maksaa valmistajalta tai toimittajalta.

Molemmissa yritystyypeissä myytyjen tavaroiden kustannukset määritetään asianmukaisesti käyttämällä varastotiliä tai luetteloa raaka-aineista tai ostetuista tavaroista, joita yrityksen omistaja ylläpitää.

Mikä on keskimääräinen varasto?

Keskimääräinen varastovarasto Varasto on taseessa oleva vaihtotase, joka koostuu kaikista yrityksen kertyneistä raaka-aineista, keskeneräisistä tuotteista ja valmiista tavaroista. Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa. on tavararyhmän keskimääräinen hinta kahden tai useamman määritetyn ajanjakson aikana. Siinä otetaan huomioon tilikauden alun varastosaldo ja saman vuoden lopullinen varastotase.

Nämä kaksi tilin saldoa jaetaan puoliksi, jolloin saadaan keskimääräinen myyntihinnoittelu.

Keskimääräistä varastoa ei tarvitse laskea vuosittain; se voidaan laskea kuukausittain tai neljännesvuosittain riippuen varastotilin arvioimiseksi tarvittavasta erityisanalyysistä.

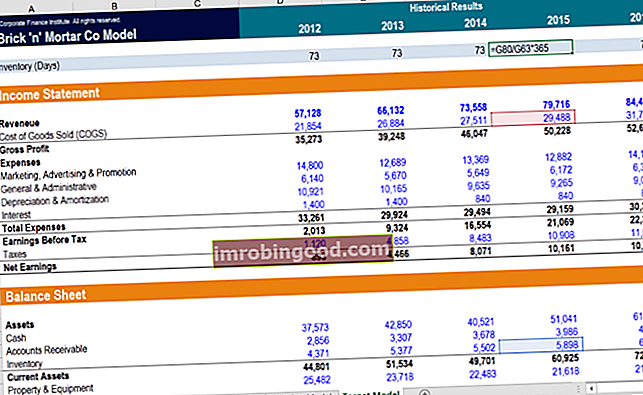

Liikevaihtopäivät taloudellisessa mallinnuksessa

Alla on esimerkki varastojen liikevaihdon laskemisesta päivää rahoitusmallissa. Kuten kuvakaappauksesta näet, vuoden 2015 varastojen vaihtopäivät ovat 73 päivää, mikä on yhtä suuri kuin varasto jaettuna myytyjen tavaroiden kustannuksilla, kerroin 365. Voit laskea varaston liikevaihtosuhteen jakamalla varastopäivien määrän 365: llä ja kääntämällä suhde. Tässä esimerkissä varastojen vaihtosuhde = 1 / (73/365) = 5. Tämä tarkoittaa, että yritys voi myydä ja korvata tavaravarastonsa viisi kertaa vuodessa.

Lähde: Taloudellisen mallinnuksen kurssit.

Varaston liikevaihdon merkitys yritykselle

Yksi tapa arvioida liiketoiminnan suorituskykyä on tietää, kuinka nopeasti varastot myyvät, kuinka tehokkaasti ne täyttävät markkinoiden kysynnän ja kuinka sen myynti kasvaa muihin luokkakategorian tuotteisiin. Yritykset luottavat varastojen liikevaihtoon arvioidakseen tuotteiden tehokkuutta, koska tämä on yrityksen ensisijainen tulonlähde.

Korkeammat varastokierrokset ovat suotuisia, koska ne merkitsevät tuotteiden markkinoitavuutta ja pienempiä varastointikustannuksia, kuten vuokraa, yleishyödyllisiä palveluita, vakuutuksia, varkauksia ja muita tavaroiden pitämisestä varastossa.

Varastojen liikevaihdon tarkastelun toinen tarkoitus on verrata yritystä saman alan muihin yrityksiin. Yritykset arvioivat toimintansa tehokkuuden sen perusteella, onko niiden vaihto-omaisuus alan standardien mukaisen keskimääräisen vertailuarvon kanssa vai ylittääkö sen.

Lisäresurssit

Kiitos, että olet lukenut tämän oppaan arvioidaksesi paremmin, miten varasto muuttuu yrityksessä. Nämä lisärahoitusresurssit auttavat sinua oppimaan ja edistämään uraa rahoitusanalyytikkona:

- Kolmen tilinpäätöksen linkittäminen - Talousverkkoseminaari - Yhdistä 3 tilinpäätös Tämä Rahoitus-neljännesvuosittainen verkkoseminaari tarjoaa suoran esityksen siitä, kuinka linkittää 3 tilinpäätöstä Excelissä. Opi kaavat ja oikea linkitysmenettely

- Ymmärtäminen vapaasta kassavirrasta Arviointi Ilmainen arvostus opastaa tärkeimpien käsitteiden oppimiseen omaan tahtiisi. Nämä artikkelit opettavat sinulle liiketoiminnan arvostamisen parhaita käytäntöjä ja miten arvostetaan yritystä vertailukelpoisten yritysanalyysien, diskontatun kassavirran (DCF) mallinnuksen ja ennakkotapahtumien avulla, joita käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa,

- Mikä on taloudellinen mallinnus Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan.

- Ilmaiset taloudelliset mallinnusoppaat Taloudellinen mallinnus Ilmaiset taloudellisen mallinnuksen resurssit ja oppaat oppimaan tärkeimmät käsitteet omaan tahtiisi. Nämä artikkelit opettavat sinulle taloudellisen mallinnuksen parhaita käytäntöjä, joissa on satoja esimerkkejä, malleja, oppaita, artikkeleita ja paljon muuta. Opi, mitä taloudellinen mallintaminen on, kuinka rakentaa malli, Excel-taitoja, vinkkejä ja vihjeitä