Turvamarginaali on odotetun kannattavuuden määrän ja kannattavuusrajan välinen ero. Turvamarginaalin kaava on yhtä suuri kuin nykyinen myynti vähennettynä raja-arvolla jaettuna nykyisellä myynnillä.

Turvamarginaalin määrittämiseksi on kaksi sovellusta:

1 Budjetointi

Budjetoinnissa ja kannattavuusanalyysissä varmuusmarginaali on ero arvioidun myyntituotannon ja tason välillä, jolla yrityksen myynti voi laskea ennen kuin yrityksestä tulee kannattamaton. Tämä merkitsee johdolle tappioriskiä, joka voi tapahtua, kun liiketoimintaan kohdistuu muutoksia myynnissä, varsinkin kun merkittävä osa myynnistä on vaarassa heikentyä tai kannattamatonta. Pieni prosenttiosuus turvamarginaalista saattaa saada yrityksen leikkaamaan kuluja, kun taas korkea marginaalin leviäminen vakuuttaa yritykselle, että se on suojattu myynnin vaihteluilta.

2 Sijoittaminen

Sijoitusperiaatteessa varmuusmarginaali on ero osakkeen sisäisen arvon ja sen vallitsevan markkinahinnan välillä. Itsearvo on yrityksen omaisuuden todellinen arvo tai omaisuuden nykyarvo, kun lasketaan yhteen tuotettujen diskontattujen tulojen kokonaismäärä.

Sijoituksessa turvamarginaali lasketaan oletuksilla, eli sijoittaja ostaa arvopapereita vain, kun markkinahinta on merkittävästi alle sen arvioidun sisäisen arvon. Arvopaperin sisäisen arvon tai todellisen arvon määrittäminen on erittäin subjektiivista, koska jokaisella sijoittajalla on erilainen tapa laskea sisäinen arvo, joka voi olla epätarkka. Arvopaperin käypä markkinahinta on tiedettävä, jotta voidaan käyttää diskontatun kassavirran analyysiä. Diskontattu kassavirta DCF-kaava Diskontatun kassavirran DCF-kaava on kunkin kauden kassavirran summa jaettuna yhdellä plus korotettu korko jakson voima #. Tämä artikkeli jakaa DCF-kaavan yksinkertaisiin termeihin esimerkkien ja videon kanssa laskelmasta. Kaavaa käytetään liiketoimintamenetelmän arvon määrittämiseen, jotta saadaan yrityksen objektiivinen käypä arvo.

Mikä on turvallisuuskaavan marginaali?

Laskennassa turvamarginaali lasketaan vähentämällä kannattavuusraja todellisesta tai budjetoidusta myynnistä ja jakamalla sitten myynnillä; tulos ilmaistaan prosentteina.

Turvallisuusmarginaali = (Nykyinen myyntitaso - kannattavuusraja) / Nykyinen myyntitaso X 100

Turvamarginaalin kaava voidaan ilmaista myös dollarimääräisinä tai yksikkömäärinä:

Turvallisuusmarginaali dollareina = Nykyinen myynti - Myyntivoitto

Turvallisuusmarginaali yksiköissä = Nykyiset myyntiyksiköt - Kannattavuusraja

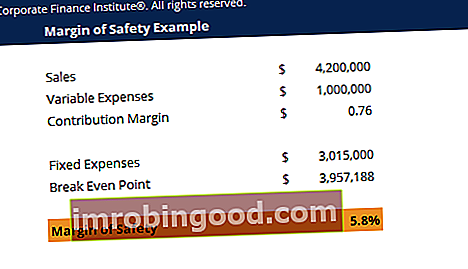

Turvallisuusmarginaalin esimerkki

Ford-yritys osti uuden koneen laajentaakseen huippuluokan automallin tuotantoa. Koneen kustannukset nostavat käyttökulut 1 000 000 dollariin vuodessa, ja myyntituotto kasvaa samoin. Koneen ostamisen jälkeen yhtiö saavutti 4,2 miljoonan dollarin myyntituottoja, ja kannattavuusraja oli 3,95 miljoonaa dollaria, mikä antoi 5,8 prosentin varmuusmarginaalin.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Mikä on ihanteellinen turvamarginaali sijoitustoiminnalle?

Turvamarginaalin laajuus riippuu sijoittajien mieltymyksistä ja valitsemastaan sijoitustyypistä. Jotkut niistä skenaarioista, joihin sijoittaja voi kiinnostaa laajalla marginaalin jakautumisella, ovat:

- Syvän arvon sijoittaminen - osakkeiden ostaminen vakavasti aliarvostetuissa yrityksissä. Päätavoitteena on etsiä merkittäviä eroja nykyisten osakekurssien ja sisäisen arvon välillä. Sisäinen arvo Yrityksen (tai minkä tahansa sijoitusarvopaperin) sisäinen arvo on kaikkien odotettavissa olevien tulevien kassavirtojen nykyarvo, diskontattu asianmukaisella diskonttokorolla. Toisin kuin suhteelliset arvostusmuodot, joissa tarkastellaan vertailukelpoisia yrityksiä, sisäisessä arvostuksessa tarkastellaan vain yrityksen sisäistä arvoa yksinään. näistä varastoista. Tällainen sijoittaminen vaatii suuren määrän marginaalia sijoittamiseen ja vie paljon rohkeutta, koska se on riskialtista.

- Kasvu kohtuulliseen hintaan sijoittaminen - sellaisten yritysten valitseminen, joiden kaupankäyntikurssi on positiivinen ja joka on jotenkin sisäisen arvon alapuolella.

Kuinka tärkeä turvamarginaali on?

Korkea turvamarginaali on suositeltava, koska se osoittaa liiketoiminnan moitteettoman suorituskyvyn laajalla puskurilla myynnin epävakauden vähentämiseksi. Toisaalta matala turvamarginaali osoittaa, että asema ei ole niin hyvä, ja sitä on parannettava lisäämällä myyntihintaa, lisäämällä myyntimäärää, parantamalla maksumarginaalia alentamalla muuttuvia kustannuksia tai ottamalla käyttöön kannattavampi tuotevalikoima. Sijoittajille turvamarginaali toimii tyynynä laskuvirheitä vastaan. Koska käypää arvoa on vaikea ennustaa tarkasti, turvamarginaalit suojaavat sijoittajia markkinoiden huonolta päätökseltä ja laskusuhdanteelta.

Videon selitys turvallisuuden rajasta

Alla on lyhyt video-opetusohjelma, joka selittää turvamarginaalin komponentit, miksi turvamarginaali on tärkeä mittari, ja esimerkkilaskelman.

Lisäresurssit

Tämä on opas turvamarginaalin kaavaan. Finance on FMVA-sertifikaatin virallinen toimittaja FMVA®-sertifikaatti. Liity 350 600+ opiskelijaan, jotka työskentelevät Amazonin, J.P.Morganin ja Ferrarin kaltaisissa yrityksissä.

Lisätietoja turvamarginaalin käytöstä näissä yhteyksissä:

- Taloudellinen suunnittelu ja analyysi FP & A-analyytikko Ryhdy FP & A-analyytikkona yrityksessä. Esittelemme palkat, taidot, persoonallisuuden ja koulutuksen, joita tarvitset FP & A-työpaikoille ja menestyvälle talousuralle. FP & A-analyytikot, johtajat ja johtajat ovat vastuussa tarvittavien analyysien ja tietojen toimittamisesta johtajille

- Tilinpäätöksen analyysi Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus.

- Arvostusmenetelmät Arvostusmenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa

- Taloudellisen mallinnuksen opas Ilmainen taloudellisen mallinnuksen opas Tämä taloudellisen mallinnuksen opas sisältää Excel-vinkkejä ja parhaita käytäntöjä oletuksista, ohjaimista, ennusteista, kolmen lausunnon linkittämisestä, DCF-analyysistä ja muista