Ydinpääoma (CET1) on osa ensisijaista pääomaa, ja se sisältää tavalliset osakkeet ja kertyneet voitot. CET1: n toteutus alkoi vuonna 2014 osana Basel III -asetuksia, jotka koskevat paikallisen talouden vaimentamista finanssikriisistä.

Basel III Basel III Basel III -sopimus on joukko rahoitusuudistuksia, jotka Basel III: n pankkivalvontakomitea (BCBS) on kehittänyt. Tavoitteena sopimuksen vahvistaminen otettiin käyttöön asetus, joka velvoittaa liikepankit pitämään vähintään 8 %, Josta 6 prosentin on oltava ydinpääoma 1. Ensisijaisten omien varojen omavaraisuusasteen tulisi olla vähintään 4,5% CET1: stä. Basel III -sopimus otettiin käyttöön vuonna 2009 vastauksena vuoden 2008 maailmanlaajuiseen finanssikriisiin ja osana jatkuvaa pyrkimystä parantaa pankkialan sääntelykehystä.

Yhteenveto

- Ydinpääoma (CET1) sisältää pankin ydinpääoman pääomarakenteessa.

- CET1-suhde vertaa pankin pääomaa sen riskipainotettuihin varoihin määritettäessä sen kykyä kestää taloudellisia vaikeuksia.

- Pankin ydinpääoma sisältää oman pääoman ja esitetyt rahastot, kuten kertyneet voitot.

Ydinpääoman ymmärtäminen 1

Vuoden 2008 maailmanlaajuinen finanssikriisi 2008–2009 Maailmanlaajuinen finanssikriisi Vuosien 2008–2009 maailmanlaajuinen finanssikriisi viittaa massiiviseen finanssikriisiin, jota maailma koki vuosina 2008–2009. Finanssikriisi aiheutti veronsa ihmisille ja instituutioille ympäri maailmaa. Amerikkalaiseen on syvä vaikutus. Rahoituslaitokset alkoivat vajota, suuret yksiköt ottivat ne vastaan ja Yhdysvaltojen hallitus joutui tarjoamaan pelastustoimia Basel II -sopimuksen täytäntöönpanon aikana. Basel II vahvisti riskien ja pääoman hallintaa koskevat vaatimukset, joilla varmistettiin, että pankit säilyttivät riittävän pääoman, joka vastaa riskiä, jolle ne altistuvat ydintoimintansa eli luotonannon, sijoitusten ja kaupankäynnin kautta.

Finanssikriisi tapahtui kuitenkin ennen Basel II: n täysimääräistä tehokkuutta, mikä vaati tiukempia säännöksiä kriisin vaikutusten torjumiseksi. Säännöistä tuli myöhemmin osa Basel III -sopimusta, jossa verrattiin pankin varoja sen pääomaan määrittääkseen sen riittävyys selviytyä taloudellisista vaikeuksista.

Yksi Basel III -sopimuksen nojalla käyttöönotetuista säännöistä oli sen pääoman tyypin rajoittaminen, jota pankit voivat pitää pääomarakenteessaan. Pääomarakenne Pääomarakenne viittaa yrityksen käyttämän velan ja / tai oman pääoman määrään toiminnan rahoittamiseksi ja varojen rahoittamiseksi. . Yrityksen pääomarakenne. Pankit käyttävät erilaisia pääomamuotoja kattamaan tappiot, jotka syntyvät liiketoiminnan säännöllisen toiminnan aikana.

Pankin pääomarakenteeseen sisältyviä pääomamuotoja ovat ydinpääoma, ensisijainen pääoma ja toissijainen pääoma. CET1 edustaa pankin ydinpääomaa. Se sisältää kantaosakkeet, kertyneet voittovarat, kantaosakkeiden liikkeeseenlaskun ylijäämät ja yhtiön tytäryhtiöiden hallussa olevat kantaosakkeet.

Ensisijaisten omien varojen suhde

Ensisijaisen pääoman suhdeluku lasketaan ottamalla pankin ydinpääoma suhteessa sen riskipainotettuihin varoihin. Riskipainotetut varat ovat varoja, jotka pankilla on hallussaan ja joiden luottoriskit arvioidaan. Varoille määritetään paino luottoriskitason mukaan. Esimerkiksi käteisen rahana painotettaisiin 0 prosenttia, kun taas asuntolainan painot olisivat 20, 50 tai 100 prosenttia.

Ensisijaisten omien varojen suhde otettiin käyttöön vuonna 2010 finanssikriisin jälkeen mittauksena pankin kyvystä kestää taloudellisia vaikeuksia. Useimmilla pankeilla oli liikaa velkaa ja alhainen oma pääoma, eikä niillä ollut riittävää pääomaa finanssikriisistä johtuvien tappioiden kattamiseen. Basel III edellyttää, että ensisijaisten omien varojen oman pääoman osan on oltava vähintään 4,5% riskipainotetuista varoista.

Kuinka lasketaan ensisijaisten omien varojen suhde?

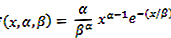

Ensisijaisten omien varojen suhdelaskennan kaava on seuraava:

Esimerkki

Oletetaan, että ABC Bankilla on 2 miljoonaa dollaria ydinpääomaa ja lainaa 10 miljoonaa dollaria XYZ Limitedille. Lainassa on 80 prosentin riskipainotus. Pankin ensisijaisten omien varojen osuus voidaan laskea seuraavasti:

Ensisijaisten omien varojen suhde = [2 000 000 dollaria / (10 000 000 dollaria x 80%)] x 100 = 25%

Siksi ABC Bankin ensisijaisten omien varojen osuus on 25%. Seuraavat ovat kaksi pääasiallista tapaa ilmaista suhde:

- Ensisijaisten omien varojen ensisijainen pääoma (pankin ydinpääoma)

- Ensisijaisten omien varojen ensisijaisten omien varojen suhde - pois lukien etuoikeutetut osakkeet Etuosakkeet Etuosakkeet (etuoikeutetut osakkeet, etuoikeutetut osakkeet) ovat sellaisten yhtiöiden osakkeiden omistusluokka, joilla on etuoikeus yhtiön varoihin verrattuna kantaosakkeisiin. Osakkeet ovat vanhempia kuin kantaosakkeet, mutta ovat nuorempia suhteessa velkaan, kuten joukkovelkakirjoihin. ja määräysvallattomien omistajien osuus ensisijaisten omien varojen kokonaismäärästä

Basel III: n vakavaraisuusvaatimukset

Basel III tiukensi vakavaraisuusvaatimuksia, joita pankkien on noudatettava. Sopimuksessa luokitellaan lakisääteinen pääoma ensisijaisiin omiin varoihin ja toissijaisiin omiin varoihin. Taso 1 sisältää ensisijaisen oman pääoman ja toisen tason ensisijaiset omat varat. Ydinpääoma 1 sisältää instrumentteja, joilla on harkinnanvaraisia osinkoja, kuten kantaosakkeita, kun taas ensisijaiset omat varat sisältävät instrumentteja, joilla ei ole maturiteettia jonka osingot voidaan peruuttaa milloin tahansa.

Basel III: n mukaan ydinpääoman vähimmäisvaatimus nousi 4,5 prosenttiin verrattuna Basel II: n 4 prosenttiin. Se nosti myös ensisijaisten omien varojen vähimmäispääoman 6 prosenttiin Basel II: n 4 prosentista. Sääntelyn mukainen vähimmäisvakavaraisuussuhde vähennettiin 8 prosentiksi, josta ensisijaisten omien varojen osuus on 6 prosenttia. Vuoden 2019 loppuun mennessä pankeilla oli oltava säilytyspuskuri, joka oli 2,5% riskipainotetuista varoista, mikä nostaa ydinpääoman kokonaispääoman 7 prosenttiin eli 4,5% + 2,5%.

Lisäresurssit

Rahoitus on Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ -sertifikaatin virallinen toimittaja. Certified Banking & Credit Analyst (CBCA) ™ -sertifikaatti on maailmanlaajuinen luottotietojen analyytikoiden standardi, joka kattaa rahoituksen, kirjanpidon, luottotutkimukset, kassavirta-analyysit kovenanttimallinnus, lainojen takaisinmaksut ja paljon muuta. sertifiointiohjelma, joka on suunniteltu muuttamaan kuka tahansa maailmanluokan rahoitusanalyytikkoksi.

Nämä lisäresurssit ovat erittäin hyödyllisiä auttaakseen sinua tulemaan maailmanluokan rahoitusanalyytikkona ja edistämään urasi täydellä mahdollisuudella:

- Pankkikohtaiset tunnusluvut Pankkikohtaiset tunnusluvut Pankkikohtaiset suhdeluvut, kuten nettokorkomarginaali (NIM), luottotappioiden varaus (PCL) ja tehokkuussuhde, ovat ainutlaatuisia pankkialalla. Muiden sektoreiden tapaan pankeilla on erityiset suhdeluvut kannattavuuden ja tehokkuuden mittaamiseksi, jotka on suunniteltu vastaamaan niiden ainutlaatuista liiketoimintaa.

- Basel II Basel II Basel II on Basel II: n pankkivalvontakomitean (BCBS) määrittelemä toinen joukko kansainvälisiä pankkisääntöjä. Se on Basel I: ssä määriteltyjen vähimmäispääomavaatimusten säännösten laajennus. Basel II -kehyksessä on kolme pilaria: vakavaraisuusvaatimukset, valvontatarkastus ja markkinakuri.

- Vakavaraisuussuhteen laskin

- Riskipainotetut varat Riskipainotetut omaisuuserät Riskipainotetut varat ovat pankkitermi, joka viittaa omaisuuserien luokittelujärjestelmään, jota käytetään määrittämään vähimmäispääoma, jonka pankkien olisi pidettävä varantona maksukyvyttömyysriskin vähentämiseksi. Vähimmäispääoman pitäminen auttaa vähentämään riskejä.