Nykyinen suhde, joka tunnetaan myös nimellä käyttöpääoma Nettokäyttöpääoma Nettokäyttöpääoma (NWC) on erotus yhtiön taseen lyhytaikaisista varoista (ilman käteistä) ja lyhytaikaisista veloista (ilman velkaa). Se mittaa yrityksen maksuvalmiutta ja sen kykyä täyttää lyhytaikaisia velvoitteita sekä liiketoiminnan rahasto-operaatioita. Ihanteellinen asema on suhde, mittaa yrityksen kykyä täyttää vuoden sisällä erääntyvät lyhytaikaiset velvoitteensa. Suhteessa otetaan huomioon lyhytaikaisten varojen paino. Vaihto-omaisuus on kaikki omaisuus, joka voidaan kohtuudella muuntaa rahaksi vuoden kuluessa. Niitä käytetään yleisesti yrityksen likviditeetin mittaamiseen. Lyhytaikaiset velat Lyhytaikaiset velat ovat liike-elämän rahoitusvelvoitteita, jotka erääntyvät ja maksetaan vuoden kuluessa. Yritys näyttää nämä taseessa. Velka syntyy, kun yritykselle on tehty liiketoimi, joka on aiheuttanut odotuksen käteisen tai muiden taloudellisten resurssien tulevasta ulosvirtauksesta. . Se kertoo yrityksen taloudellisen tilanteen ja sen, kuinka se voi maksimoida lyhytaikaisten varojensa likviditeetin velkojen ja velkojen maksamiseksi. Nykyistä suhdetta -kaavaa (alla) voidaan käyttää yrityksen likviditeetin mittaamiseen helposti.

Kuva: Taloudellisen analyysin perusteet -kurssi

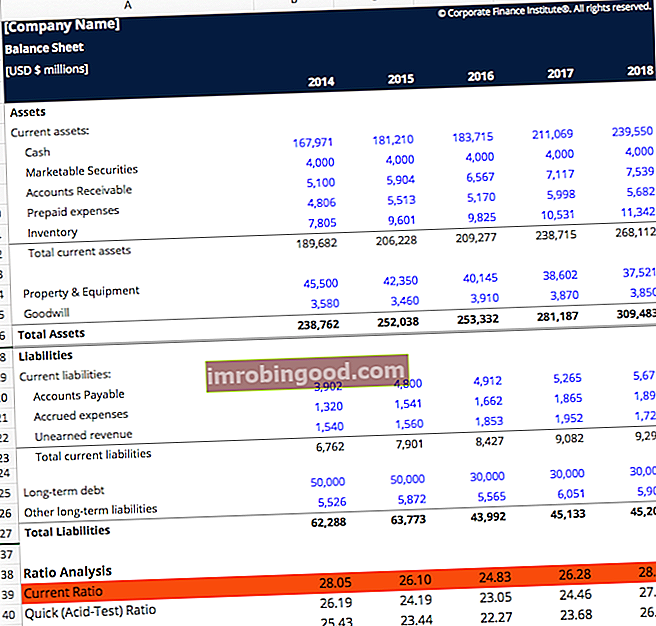

Nykyinen suhde kaava

Nykyinen suhde -kaava on:

Lyhytaikainen suhde = lyhytaikaiset varat / lyhytaikaiset velat

Esimerkki nykyisen suhteen kaavasta

Jos yritys omistaa:

- Käteinen = 15 miljoonaa dollaria

- Jälkimarkkinakelpoiset arvopaperit = 20 miljoonaa dollaria

- Varasto = 25 miljoonaa dollaria

- Lyhytaikainen velka = 15 miljoonaa dollaria

- Ostovelat = 15 miljoonaa dollaria

Lyhytaikaiset varat = 15 + 20 + 25 = 60 miljoonaa

Lyhytaikaiset velat = 15 + 15 = 30 miljoonaa

Nykyinen suhde = 60 miljoonaa / 30 miljoonaa = 2,0x

Yrityksen nykyinen suhdeluku on tällä hetkellä 2, mikä tarkoittaa, että se voi helposti maksaa jokaisen dollarin laina- tai ostovelalla kahdesti. Yli 1 prosenttiosuus viittaa yrityksen taloudelliseen hyvinvointiin. Liiallisella ei ole yläpäätä, koska se voi olla hyvin riippuvainen toimialasta, mutta erittäin korkea nykyinen suhde voi osoittaa, että yritys jättää ylimääräisen käteisen käyttämättä sen sijaan, että investoisi liiketoimintansa kasvattamiseen.

Lataa ilmainen nykyisen suhteen kaavan malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt! Voit selata kaikkia ilmaisia Excel-malleja Excel- ja finanssimallimallit Lataa ilmaiset rahoitusmallipohjat - Finanssin laskentataulukko sisältää 3-lausekkeen rahoitusmallipohjan, DCF-mallin, velka-aikataulun, poistoaikataulun, investoinnit, korot, budjetit, kulut, ennusteet, kaaviot , kaaviot, aikataulut, arvostus, vertailukelpoinen yritysanalyysi, lisää Excel-malleja löytääksesi lisää tapoja auttaa taloudellista analyysiäsi.

Nykyisen suhteen kaava - mitkä ovat lyhytaikaiset varat?

Lyhytaikaiset varat ovat resursseja, jotka voidaan nopeasti muuttaa rahaksi vuoden kuluessa tai vähemmän. Ne sisältävät seuraavat:

- Käteinen - Lailliset maksuvälineet, kolikot, asiakkaiden tallettamattomat shekit, sekit ja säästötilit, pikkukassa

- Rahavarat Rahavarat Rahavarat ovat taseen kaikista varoista likvideimpiä. Rahavarat sisältävät rahamarkkinapaperit, pankkiirin hyväksynnät - Yritys- tai valtion arvopaperit, joiden maturiteetti on enintään 90 päivää

- Jälkimarkkinakelpoiset arvopaperit Jälkimarkkinakelpoiset arvopaperit Markkinakelpoiset arvopaperit ovat rajoittamattomia lyhytaikaisia rahoitusinstrumentteja, jotka lasketaan liikkeeseen joko oman tai julkisesti noteeratun yrityksen oman pääoman ehtoisiin arvopapereihin. Liikkeeseenlaskijayritys luo nämä välineet nimenomaan tarkoitukseen kerätä varoja liiketoiminnan ja laajentumisen edelleen rahoittamiseksi. - kantaosakkeet, etuoikeutetut osakkeet, valtion- ja yrityslainat, joiden maturiteetti on enintään yksi vuosi

- Myyntisaamiset Myyntisaamiset Myyntisaamiset (AR) edustavat yrityksen luottomyyntiä, jota sen asiakkaat eivät ole vielä maksaneet kokonaan, taseen lyhytaikainen omaisuus. Yritykset antavat asiakkaidensa maksaa maksaa kohtuullisella, pitkällä aikavälillä, edellyttäen, että ehdoista on sovittu. - asiakkaiden yritykselle velkaa, jotka erääntyvät vuoden kuluessa - tämän nettoarvon tulisi olla sen jälkeen, kun vähennetty epävarmojen tilien vähennys (huono luotto)

- Saamiset saamistodistuksista Saamiset saamisista ovat saamistodistuksia, jotka antavat haltijalle tai haltijalle oikeuden saada sopimuksessa määritelty määrä. Velkakirjat ovat kirjallinen lupaus maksaa käteistä toiselle osapuolelle määritettynä tulevana päivänä tai ennen sitä. Jos saamismäärä erääntyy vuoden kuluessa, sitä käsitellään taseen lyhytaikaisena omaisuutena. - vuoden kuluessa erääntyvä velka

- Muut saamiset - vakuutuskorvaukset, työntekijöiden käteisennakot, tuloveropalautukset

- Varastovarasto Varasto on taseessa oleva vaihtotase, joka koostuu kaikista yrityksen kertyneistä raaka-aineista, keskeneräisistä tuotteista ja valmiista tavaroista. Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa. - Raaka-aineet, keskeneräiset tuotteet, valmiit tuotteet, valmistus / pakkaustarvikkeet

- Toimistotarvikkeet - Toimistoresurssit, kuten paperi, kynät ja laitteet, kulutetaan todennäköisesti vuoden kuluessa

- Ennakkomaksut Ennakkomaksut Ennakkomaksut ovat kuluja, joita yritys ei ole vielä kirjannut kuluksi, mutta jotka on maksettu etukäteen. Muut - päättymättömät vakuutusmaksut, ennakkomaksut tulevista ostoista

Nykyisen suhteen kaava - mitkä ovat lyhytaikaiset velat?

Lyhytaikaiset velat ovat liiketoimintavelvoitteita toimittajille ja velkojille sekä muita maksuja, jotka erääntyvät vuoden kuluessa. Tämä sisältää:

- Maksettavat setelit Maksettavat setelit Maksettavat setelit ovat kirjallisia sopimuksia (velkakirjoja), joissa toinen osapuoli sitoutuu maksamaan toiselle osapuolelle tietyn määrän käteistä. Vaihtoehtoisesti maksettava seteli on kahden osapuolen välinen laina. Katso huomautuksen vaaditut osat ja esimerkkejä. - Korko ja pääosa lainoista, jotka erääntyvät vuoden kuluessa

- Ostovelat Ostovelat Ostovelat ovat velkoja, jotka syntyvät, kun organisaatio vastaanottaa tavaroita tai palveluja toimittajiltaan luottona. Ostovelat maksetaan takaisin vuoden kuluessa tai yhden toimintajakson aikana (kumpi on pidempi). AP: tä pidetään yhtenä likvidimpien lyhytaikaisten velkojen tai maksettavan kaupan muodoista - luotto, joka syntyy tuotteiden, raaka-aineiden, tarvikkeiden tai palvelujen ja apuohjelmien käytöstä

- Siirtovelat Siirtovelat Siirtovelat ovat kuluja, jotka kirjataan, vaikka käteistä ei olisi maksettu. Nämä kulut yhdistetään yleensä tuloihin GAAP: n (General Accepted Accounting Principles) mukautusperiaatteen avulla. - Maksettavat palkkaverot, maksettavat tuloverot, maksettavat korot ja kaikki muut kertyneet suoriteperusteinen kirjanpito Taloudellisessa kirjanpidossa tai suoriteperusteisessa kirjanpidossa suoriteperusteilla tarkoitetaan tulojen kirjaamista, jotka yritys voi ansaita mutta ei ole vielä saanut, tai kuluja varten, mutta laskua ei ole vastaanotettu

- Laskennalliset tulot Laskennalliset tulot Laskennalliset tulot syntyvät, kun yritys saa maksun tavaroista ja / tai palveluista, joita se ei ole vielä ansainnut. Suoriteperusteisessa kirjanpidossa tulot kirjataan vasta, kun ne on ansaittu. Jos asiakas maksaa tavaroista / palveluista etukäteen, yhtiö ei kirjaa tuloja tuloslaskelmaan ja kirjaa sen sijaan tulot, jotka yritykselle on maksettu ja jotka ansaitaan tulevaisuudessa, kun yhtiö tyydyttää tuloutuksen Tulojen tunnustaminen Tuloutusperiaate on kirjanpitoperiaate, joka hahmottaa erityiset edellytykset tulojen kirjaamiselle. Teoriassa on laaja valikoima potentiaalisia pisteitä, joissa tulot voidaan kirjata. Tässä oppaassa käsitellään sekä IFRS: n että U.S. GAAP: n tunnustamisperiaatteita. vaatimukset

Miksi käyttää nykyisen suhteen kaavaa?

Tämä nykyinen suhdeluku on luokiteltu useisiin muihin taloudellisiin mittareihin, jotka tunnetaan likviditeettisuhteina. Nämä suhdeluvut arvioivat kaikki yrityksen toimintaa sen mukaan, kuinka vakaa yritys on suhteessa maksamatta olevaan velkaan. Nykyisen suhteen tunteminen on elintärkeää päätöksenteossa sijoittajille, velkojille ja yrityksen toimittajille. Nykyinen suhdeluku on tärkeä työkalu arvioitaessa heidän liiketoimintansa kiinnostavuutta.

Muita tärkeitä likviditeettisuhteita ovat:

- Happotesti-suhde Happotesti-suhde Happotesti-suhde, joka tunnetaan myös nimellä nopea suhde, on likviditeettisuhde, joka mittaa kuinka riittävästi yrityksen lyhytaikaiset varat voivat kattaa lyhytaikaiset velat

- Nopea suhde Nopea suhde Nopea suhde, joka tunnetaan myös nimellä happotesti, mittaa yrityksen kykyä maksaa lyhytaikaiset velkansa helposti rahaksi vaihdettavilla varoilla

Alla on videoesitys siitä, kuinka lasketaan nykyinen suhde ja miksi sillä on merkitystä analysoitaessa tilinpäätöstä Tilinpäätösanalyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus. .

Video: Taloudellisen analyysin kurssit

Lisäresurssit

Kiitos, että olet lukenut tämän oppaan ymmärtämään nykyisen suhteen kaavaa. Finance on FVMA: n FMVA® -sertifikaatin virallinen maailmanlaajuinen toimittaja. Liity yli 350 600 opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari. Nämä itsesi kouluttaminen ja rahoitusurasi edistäminen ovat hyödyllisiä näistä rahoitusresursseista:

- Quick Ratio Template Quick Ratio Template Tämä pikasuhdemalli auttaa sinua laskemaan pikasuhteen käteisvarojen, jälkimarkkinakelpoisten arvopapereiden, myyntisaamisten ja ostovelkojen määrän perusteella. Nopea suhde, joka tunnetaan myös nimellä happotesti tai likviditeettisuhde, mittaa yrityksen kykyä maksaa lyhytaikaiset velkansa omistamalla omaisuuserät, jotka ovat helposti saatavissa

- Nettovarallisuuden selvitys Nettovarallisuuden selvitystoiminta Nettovarojen selvitystila tai varojen purkaminen on prosessi, jossa yritys myy omaisuutensa ja lopettaa toimintansa sen jälkeen. Nettovarat ovat yrityksen varojen suurempi arvo kuin velat. Nettovarallisuuden myynnistä markkinoilla saatavat tuotot saattavat kuitenkin poiketa niiden kirjatusta kirjanpitoarvosta.

- Likvidointiarvomalli Likvidointiarvomalli Tämä likvidointiarvomalli auttaa sinua laskemaan likvidointiarvon, kun otetaan huomioon yrityksen kaikki velat ja varat huutokaupassa. Likvidointiarvo on arvio lopullisesta arvosta, jonka rahoitusinstrumenttien haltija saa, kun omaisuuserä myydään, tyypillisesti nopeassa myyntiprosessissa. Busi

- Mikä on taloudellinen mallintaminen? Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan.