Talouden, liiketoiminnan ja kustannuslaskennan kannattavuusanalyysi Taloushallinnon teoria Taloudellisen kirjanpidon teoria selittää kirjanpidon "miksi" - syyt siihen, miksi liiketoimet raportoidaan tietyillä tavoilla. Tämä opas auttaa sinua ymmärtämään taloudellisen kirjanpidon teorian pääperiaatteet viittaa kohtaan, jossa kokonaiskustannukset ja kokonaistuotot Myyntituotot Myyntituotot ovat tuloja, jotka yritys saa tavaroiden myynnistä tai palvelujen tarjoamisesta. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. ovat tasa-arvoisia. Tasapainoarvioanalyysillä määritetään kokonaiskustannusten kattamiseen tarvittavien yksiköiden tai dollarimääräisten tulojen määrä (kiinteät ja muuttuvat kustannukset Kiinteät ja muuttuvat kustannukset Kustannukset voidaan luokitella monin tavoin sen luonteen mukaan. suosittuja menetelmiä on luokittelu kiinteiden kustannusten ja muuttuvien kustannusten mukaan. Kiinteät kustannukset eivät muutu tuotantomäärän yksiköiden lisääntyessä / vähentyessä, kun taas muuttuvat kustannukset ovat yksinomaan riippuvaisia).

Kuva: Talousarvion budjetointi- ja ennustekurssi.

Kaava kannattavuusanalyysille

Tasapainoanalyysin kaava on seuraava:

Tasapainoinen määrä = Kiinteät kustannukset / (Myyntihinta yksikköä kohti - Muuttuvat kustannukset yksikköä kohti)

Missä:

- Kiinteät kustannukset ovat kustannuksia, jotka eivät muutu vaihtelevassa tuotoksessa (esim. palkka, vuokrat, rakennuskoneet).

- Myyntihinta yksikköä kohti on myyntihinta (yksikköhinta) yksikköä kohti.

- Vaihteleva yksikkökustannus on yksikön luomisesta aiheutuvat muuttuvat kustannukset.

On myös hyödyllistä huomata, että yksikkömyyntihinta vähennettynä muuttuvilla yksikkökustannuksilla on rahoitusosuusmarginaali Myyntimarginaali Myyntimarginaali on yrityksen myyntituotto vähennettynä sen muuttuvilla kuluilla. Tuloksena olevaa voittomarginaalia voidaan käyttää sen kiinteiden kustannusten (kuten vuokran) kattamiseen, ja kun ne on katettu, ylijäämää pidetään tulona. yksikköä kohti. Esimerkiksi, jos kirjan myyntihinta on 100 dollaria ja sen muuttuvat kustannukset ovat 5 dollaria kirjan tekemisestä, 95 dollaria on yksikkömaksuosuusmarginaali ja tasoittaa kiinteitä kustannuksia.

Esimerkki kannattavuusanalyysistä

Colin on vesipulloja myyvän yrityksen A johtava kirjanpitäjä. Hän totesi aiemmin, että yrityksen A kiinteät kustannukset koostuvat kiinteistöveroista, vuokrasopimuksista ja johtajien palkoista, jotka ovat yhteensä 100 000 dollaria. Muuttuvat kustannukset Muuttuvat kustannukset Muuttuvat kustannukset ovat kuluja, jotka vaihtelevat suhteessa yrityksen tuottamien tavaroiden tai palvelujen määrään. Toisin sanoen, ne ovat kustannuksia, jotka vaihtelevat yhden vesipullon valmistamiseksi, on 2 dollaria yksikköä kohti. Vesipullo myydään 12 dollarin premium-hintaan. Yrityksen A premium-vesipullon kannattavuusrajan määrittäminen:

Tasapainoinen määrä = 100 000 dollaria / (12 - 2 dollaria) = 10000

Siksi, kun otetaan huomioon vesipullojen kiinteät kustannukset, muuttuvat kustannukset ja myyntihinta, yrityksen A olisi myytävä 10000 yksikköä vesipulloa kannattavuuden parantamiseksi.

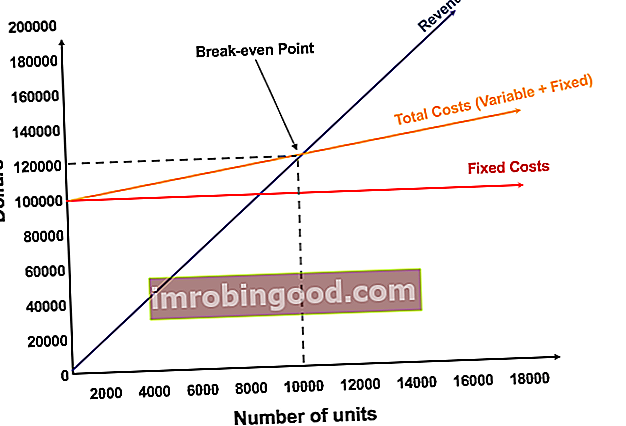

Graafinen esitys kannattavuusrajasta

Graafiseen esitykseen yksikkömyynnistä ja dollarimääräisestä myynnistä, jota tarvitaan kannattavuusrajaan, viitataan kannattavuuskaaviona tai kustannusvoittovoiton (CVP) CVP-analyysioppaalla. tapa yrityksille määrittää, miten kustannusten (sekä muuttuvien että kiinteiden) ja myyntimäärän muutokset vaikuttavat yrityksen tulokseen. Näiden tietojen avulla yritykset voivat ymmärtää paremmin yleistä suorituskykykaaviota. Alla on yllä olevan esimerkin CVP-kaavio:

Selitys:

- Yksikköjen määrä on X-akselilla (vaaka) ja dollarin määrä Y-akselilla (pystysuora).

- Punainen viiva edustaa kiinteitä kokonaiskustannuksia 100 000 dollaria.

- Sininen viiva edustaa myyntiä myytyä yksikköä kohti. Esimerkiksi 10000 yksikön myynti tuottaisi 10000 x 12 dollaria = 120 000 dollaria tuloja.

- Keltainen viiva edustaa kokonaiskustannuksia (kiinteät ja muuttuvat kustannukset). Esimerkiksi, jos yritys myy 0 yksikköä, yritykselle aiheutuisi 0 dollaria muuttuvia kustannuksia, mutta 100 000 dollaria kiinteitä kustannuksia 100 000 dollarin kokonaiskustannuksista. Jos yritys myy 10000 yksikköä, yritykselle aiheutuu 10000 x 2 dollaria = 20 000 dollaria muuttuvia kustannuksia ja 100 000 dollaria kiinteitä kustannuksia 120 000 dollarin kokonaiskustannuksista.

- Kannattavuusraja on 10000 yksikköä. Tässä vaiheessa tulot olisivat 10000 x 12 dollaria = 120 000 dollaria ja kustannukset 10000 x 2 = 20 000 dollaria muuttuvina kustannuksina ja 100 000 dollaria kiinteinä kustannuksina.

- Kun yksiköiden määrä ylittää 10000, yritys ansaitsee voittoa myytyistä yksiköistä. Huomaa, että sininen tulorivi on suurempi kuin keltainen kokonaiskustannusrivi, kun 10000 yksikköä on tuotettu. Vastaavasti, jos yksiköiden määrä on alle 10000, yritykselle aiheutuisi tappiota. 0-9 999 yksiköstä kokonaiskustannusrivi on tulorivin yläpuolella.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Hajaannusanalyysin tulkinta

Kuten yllä olevasta kaaviosta käy ilmi, piste, jossa kiinteät ja muuttuvat kokonaiskustannukset ovat yhtä suuret kuin kokonaistulot, kutsutaan kannattavuusrajaksi. Kannattavuusrajalla yritys ei tuota voittoa tai tappiota. Siksi kannattavuusrajaa kutsutaan usein "voittoa tavoittelemattomaksi" tai "ei tappiota pisteeksi".

Tasakatsausanalyysi on tärkeä yrityksen omistajille ja johtajille määritettäessä kuinka monta yksikköä (tai tuloa) tarvitaan yrityksen kiinteiden ja muuttuvien kulujen kattamiseen.

Siksi kannattavuusrajan käsite on seuraava:

- Voitto kun Liikevaihto> Muuttuvat kustannukset yhteensä + Kiinteät kustannukset yhteensä

- Nollatuloksen kohta kun Liikevaihto = Muuttuvat kustannukset yhteensä + Kiinteät kustannukset yhteensä

- Tappio kun Tulot<Muuttuvat kustannukset yhteensä + Kiinteät kustannukset yhteensä

Herkkyysanalyysi

Tasapainoanalyysi on usein herkkyysanalyysin osa. Mikä on herkkyysanalyysi? Herkkyysanalyysi on väline, jota käytetään taloudellisessa mallinnuksessa analysoimaan, kuinka riippumattomien muuttujien joukon eri arvot vaikuttavat riippuvaan muuttujaan ja skenaarioanalyysiin Skenaarioanalyysi Skenaarioanalyysi on tekniikka, jota käytetään analysoimaan päätöksiä spekuloimalla erilaisia mahdollisia tuloksia sijoitusinvestoinneissa. Taloudellisessa mallinnuksessa tämä suoritettiin taloudellisessa mallinnuksessa Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. . Tavoitteen haku Tavoitteen haku Tavoitteen haku Excel-toiminto (mitä-jos-analyysi) on tapa ratkaista haluttu tulos muuttamalla sitä ohjaavaa oletusta. Toiminto käyttää kokeiluversioita ongelman ratkaisemiseen kytkemällä arvauksia, kunnes se saa vastauksen. Sitä käytetään herkkyysanalyysin suorittamiseen Excelissä Excelissä, analyytikko voi ratkaista uudelleen, kuinka monta yksikköä on myytävä, mihin hintaan ja millä hinnalla kannattavuus.

Kuva: Finance's Financial Modeling Course.

Liittyvät lukemat

Finance on johtava rahoitusanalyysikurssien ja rahoitusanalyytikkotodistusten toimittaja. FMVA®-sertifikaatti Taloussuunnittelun ja -analyysin (FP&A) rooli on nousemassa yhä tärkeämmäksi tänään, koska se auttaa esittämään ratkaisevan tärkeän analyysin liiketoiminnan suorituskyvystä. FP & A-rooli ei enää rajoitu johdon raportointiin, vaan se vaatii myös paljon liiketoimintatietoja, jotta ylimmän johdon) ammattilaiset. Voit auttaa urasi etenemisessä tutustumalla seuraaviin lisärahoitusresursseihin:

- Kustannusten tuoton (CVP) malli CVP-analyysimalli Tämän CVP-analyysimallin avulla voit suorittaa kannattavuusanalyysin, laskea turvamarginaalin ja selvittää käyttövivun asteen. Kustannusten määrävoitto (CVP-analyysi), jota kutsutaan yleisesti kannattavuusanalyysiksi, on tapa, jolla yritykset voivat selvittää, kuinka kustannusten (sekä muuttuvien että kiinteiden) ja myynnin määrän muutokset

- Kuinka kolme tilinpäätöstä yhdistetään Miten kolme tilinpäätöstä yhdistetään Miten kolme tilinpäätöstä liitetään toisiinsa? Selitämme, kuinka yhdistää 3 tilinpäätöstä yhteen taloudelliseen mallintamiseen ja arviointiin Excelissä. Nettotulojen ja kertyneiden voittojen, PP&E: n, poistot, investoinnit, käyttöpääoma, rahoitustoiminta ja kassataseet

- Kustannuskäyttäytymisen analyysi Kustannuskäyttäytymisen analyysi Kustannuskäyttäytymisen analyysi tarkoittaa johdon yritystä ymmärtää, kuinka toimintakustannukset muuttuvat suhteessa organisaation toimintatason muutokseen. Nämä kustannukset voivat sisältää välittömät materiaalit, suoran työn ja yleiskustannukset, jotka aiheutuvat tuotteen kehittämisestä.

- Tilinpäätöksen analyysi Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus.