terminaalinen kasvuvauhti on vakionopeus, jolla yrityksen odotetut vapaat kassavirrat Free Cash Flow (FCF) Free Cash Flow (FCF) mittaa yrityksen kykyä tuottaa mitä sijoittajat välittävät eniten: käytettävissä olevan rahan oletetaan jakavan harkinnanvaraisesti. loputtomiin. Tätä kasvunopeutta käytetään ennustejakson jälkeen diskontatun kassavirran mallissa. DCF-mallikoulutuksen ilmainen opas. DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapauttamattomasta vapaasta kassavirrasta ennustejakson lopusta ikuisuuteen, oletamme, että yrityksen vapaa kassavirta kasvaa edelleen terminaalisen kasvuvauhdin sijasta ennustamalla vapaan kassavirran jokainen jakso tulevaisuudessa.

Näkymä monivaiheisista kasvuasteista

Kun tehdään ennusteita yrityksen vapaasta kassavirrasta, vapaa kassavirta (FCF) Free Cash Flow (FCF) mittaa yrityksen kykyä tuottaa mitä sijoittajat välittävät eniten: käytettävissä olevat rahat jaetaan harkinnanvaraisesti, on yleistä käytäntöä olettaa siellä kasvunopeudet vaihtelevat sen mukaan, missä liiketoiminnan elinkaaren vaiheessa yritys toimii.

Rakennamme tyypillisesti a kolmivaiheinen kasvumalli ennustaa yrityksen vapaat kassavirrat ja määrittää yrityksen arvo kullakin maturiteettitasolla:

# 1 Laajentumisvaiheen kasvu

Oletamme liiketoiminnan kasvun olevan nopeaa (yleensä yli 10%) varhaisessa laajenemisvaiheessa. Yritys on vakiinnuttanut asemansa alalla ja pyrkii lisäämään markkinaosuuttaan. Sellaisena sen liikevaihto kasvaa nopeasti. Liikevaihto Myyntituotot ovat tuloja, jotka yritys saa tavaroiden myynnistä tai palvelujen tarjoamisesta. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. ja siten vapaa kassavirta.

# 2 Hidastunut kasvuvaihe

Nopeaa kasvuvaihetta seuraa usein suhteellisen hidastunut kasvuvaihe, koska yritys todennäköisesti kamppailee korkean kasvuvauhdin ylläpitämiseksi johtuen kasvavasta kilpailusta teollisuuden sisällä. Liiketoiminta jatkaa kasvuaan, mutta ei enää aiemmin kokenut merkittävää kasvuvauhtia.

Kun yhtiö kuitenkin kehittyy lähempänä maturiteettia, sen odotetaan olevan vakaa markkinaosuus ja liikevaihto. Oletamme usein, että tässä vaiheessa kasvuvauhti on suhteellisen alhaisempi, yleensä 5% - 8%.

# 3 Aikuisen vaiheen kasvuvauhti

Oletamme yrityksen kasvavan terminaalinen kasvuvauhti kun se saavuttaa kypsyneen vaiheen. Tässä vaiheessa yrityksen kasvu on vähäistä, koska enemmän yrityksen resursseja ohjataan sen nykyisen markkinaosuuden puolustamiseen alan nousevilta kilpailijoilta.

Positiivinen terminaalikasvu tarkoittaa, että yhtiö kasvaa ikuisuudeksi, kun taas negatiivinen terminaalikasvu tarkoittaa yhtiön toiminnan lopettamista. Terminaaliset kasvuprosentit vaihtelevat tyypillisesti historiallisen inflaation (2% -3%) ja keskimääräisen BKT-kasvun välillä (4% -5%) tässä vaiheessa.

BKT: n keskimääräistä kasvuvauhtia korkeampi lopullinen kasvuvauhti osoittaa, että yritys odottaa kasvunsa ylittävän talouden ikuisesti.

Terminaalisen kasvunopeuden soveltaminen

Terminaalista kasvunopeutta käytetään laajalti laskettaessa pääte-arvoa DCF Terminal Value Formula DCF Terminal value -kaavaa käytetään yrityksen arvon laskemiseen ennustejakson jälkeen DCF-analyysissä. Se on merkittävä osa yrityksen rahoitusmallia.

"terminaalin arvoYrityksen ”on nettoarvon NPV-kaavan A opas NPV-kaavaan Excelissä taloudellista analyysiä suoritettaessa. On tärkeää ymmärtää tarkasti, kuinka NPV-kaava toimii Excelissä ja sen takana oleva matematiikka. NPV = F / [(1 + r) ^ n] missä, PV = nykyarvo, F = tulevaisuuden maksu (kassavirta), r = diskonttokorko, n = sen kassavirtojen tulevaisuuden jaksojen lukumäärä ennustejakson jälkeen. Yrityksen loppuarvon laskeminen on olennainen vaihe monivaiheisessa diskontatun kassavirran analyysissä ja mahdollistaa yrityksen arvioinnin.

Alennetussa kassavirrassa DCF-malli DCF-mallikoulutuksen ilmainen opas DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapauttamattomasta vapaasta kassavirrasta, jonka lopullinen arvo muodostaa yleensä yrityksen suurimman arvokomponentin (enemmän kuin ennustejakso).

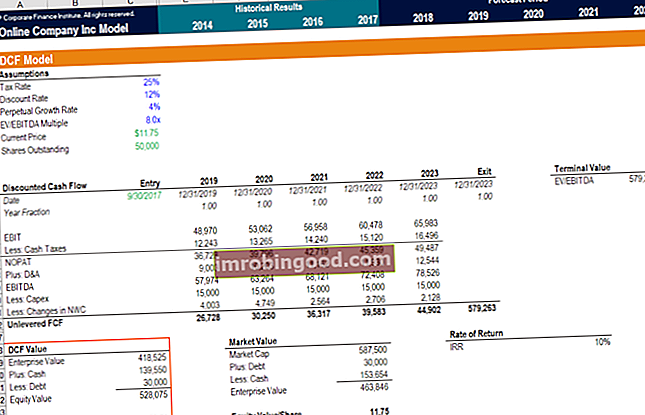

Yllä oleva malli on kuvakaappaus rahoituksen finanssimallinnuskursseilta.

Päätteen kasvunopeuden kaava

Jatkuvuuskasvumalli terminaaliarvon laskemiseksi, joka voidaan nähdä Gordonin kasvumallin vaihteluna Gordonin kasvumalli osakkeen sisäinen arvo nykyisistä markkinaolosuhteista riippumatta. Sijoittajat voivat sitten verrata yrityksiä muihin toimialoihin käyttämällä tätä yksinkertaistettua mallia:

Loppuarvo = (FCF X [1 + g]) / (WACC - g)

Missä:

FCF (vapaa kassavirta) = Yrityksen ennustettu kassavirta

g = Odotettu yrityksen lopullinen kasvuvauhti (mitattuna prosentteina)

WACC = Painotettu keskimääräinen pääomakustannus WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen

Meidän on pidettävä mielessä, että tämän mallin avulla löydetty lopullinen arvo on tulevien kassavirtojen arvo ennustejakson lopussa. Yrityksen nykyarvon laskemiseksi emme saa unohtaa alentaa tätä arvoa nykyiselle ajanjaksolle. Tämä vaihe on kriittinen ja silti usein laiminlyöty.

Lisätietoja taloudellisesta mallintamisesta.

Monivaiheisen kasvunopeusmallin rajoitukset

Vaikka monivaiheinen kasvunopeusmalli on tehokas työkalu diskontattujen kassavirta-analyysien tekoon, se ei ole ilman haittoja. Aluksi on usein haastavaa määrittää rajat kunkin yrityksen maturiteettivaiheen välillä.

Merkittävä määrä tuomiota tarvitaan sen selvittämiseksi, onko yritys siirtynyt seuraavaan tilaan ja milloin. Käytännössä on vaikea muuntaa kvalitatiivisia ominaisuuksia tietyiksi ajanjaksoiksi.

Lisäksi tässä mallissa oletetaan, että korkeat kasvunopeudet muuttuvat välittömästi mataliksi kasvuvauheiksi, kun yritys siirtyy seuraavalle maturiteettitasolle. Realistisesti muutoksilla on kuitenkin tapana tapahtua vähitellen ajan myötä.

Nämä käsitteet on esitetty yksityiskohtaisemmin ilmaisessa johdannossa yritysrahoitukseen.

Lisää resursseja ja oppimista

Toivomme, että tämä on ollut hyödyllinen opas lopullisiin kasvunopeuksiin ja lopullisen kasvunopeuden kaavaan. Rahoituksessamme Mission & Values Finance -tehtävä on auttaa ketään tulemaan maailmanluokan finanssianalyytikkoksi. Lisätietoja Corporate Finance Instituten missiosta, visiosta, arvoista ja kulttuurista on auttaa sinua edistämään urasi. Tämän vuoksi olemme suunnitelleet nämä lisäresurssit auttamaan sinua matkallasi:

- Gordonin kasvumalli Gordonin kasvumalli Gordonin kasvumalli - joka tunnetaan myös nimellä Gordonin osinkomalli tai osinkojen alennusmalli - on osakkeiden arvostusmenetelmä, joka laskee osakkeen sisäisen arvon nykyisistä markkinaolosuhteista riippumatta. Sijoittajat voivat sitten verrata yrityksiä muihin toimialoihin käyttämällä tätä yksinkertaistettua mallia

- Vapaa kassavirta Vapaa kassavirta (FCF) Free Cash Flow (FCF) mittaa yrityksen kykyä tuottaa mitä sijoittajat välittävät eniten: käytettävissä olevat rahat jaetaan harkinnanvaraisesti.

- WACC WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen

- DCF-malli DCF-mallikoulutuksen ilmainen opas DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapaasta kassavirrasta

- Päätearvo DCF Päätearvokaava DCF Päätearvokaavaa käytetään yrityksen arvon laskemiseen ennustejakson jälkeen DCF-analyysissä. Se on tärkeä osa rahoitusmallia

- Taloudellisen mallinnuksen opas Ilmainen taloudellisen mallinnuksen opas Tämä taloudellisen mallinnuksen opas sisältää Excel-vinkkejä ja parhaita käytäntöjä oletuksista, ohjaimista, ennusteista, kolmen lausunnon linkittämisestä, DCF-analyysistä ja muista