Yritystakaus on virallinen kirje, jossa takaaja Takaaja Takaaja on kolmas osapuoli, joka maksaa velan, jos lainanottaja menettää maksunsa. Ne ovat yleensä eräänlainen vakuutus lainanantajalle. tulee vastuuseen velanmaksujen käsittelystä tai ottaa kokonaisvastuun velan takaisinmaksusta, jos velallinen laiminlyö lainan.

Yhteenveto

- Yritystakaus on lainanottajan, lainanantajan ja takaajan välinen laillinen sopimus, jossa yritys (esim. Vakuutusyhtiö) ottaa vastuun lainanottajan velan takaisinmaksusta, jos se joutuu konkurssiin.

- Henkilökohtainen takuu on samanlainen asiakirja kuin yrityksen takuu. Tärkein ero on, että takaaja on henkilö, joka ottaa vastuun lainan takaisinmaksun suorittamisesta, jos yritys menee konkurssiin.

- Yritystakuu voi olla joko rajoitettu tai rajoittamaton.

Yritystakausten ymmärtäminen

Seuraavat osapuolet ovat mukana yritystakauksessa:

- Luotonantaja Luotonantaja Lainanantaja määritellään yritykseksi tai rahoituslaitokseksi, joka myöntää luottoa yrityksille ja yksityishenkilöille, odottaen, että:

- Velallinen: Yhteisö, joka lainaa varoja

- Takaaja: Henkilö, joka suostuu olemaan vastuussa lainan takaisinmaksusta, jos velallinen epäonnistuu lainan takaisinmaksussa

Seuraavat tiedot on ilmoitettava selkeästi yritystakauksessa:

- Velallisen nimi

- Takaajan tiedot (esim. Nimi, yhteystiedot, osoite jne.)

- Lainanantajan tiedot (esim. Nimi, osoite)

- Lausunto takuun mahdollisista rajoituksista (esim. Takaajan maksama takaisinmaksun enimmäismäärä)

- Todistajan allekirjoitus (henkilö, joka ei ole suoraan mukana takuussa)

On tärkeää tarkistaa asiakirjassa aina takaajan, luotonantajan ja lainanottajan viralliset nimet.

Yritystakausten tyypit

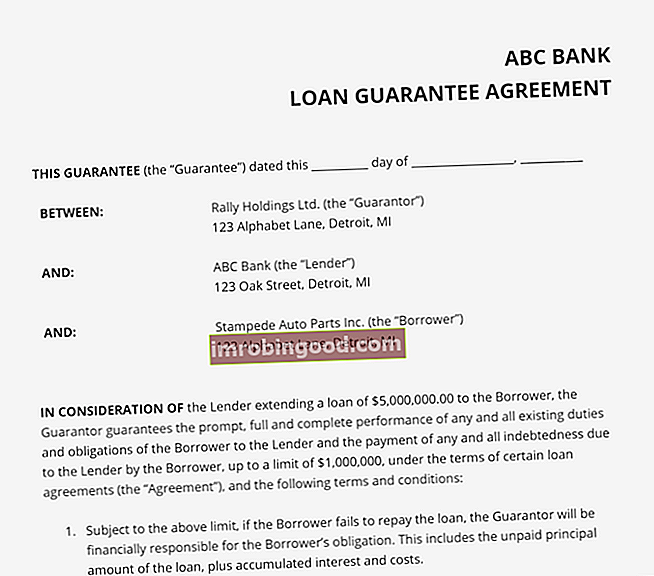

Yritystakaukset voivat olla rajoitettuja ja rajoittamattomia. A rajoitettu takuu tarkoittaa, että takaaja on vastuussa lainanottajan velasta vain tietyssä määrin. Esimerkiksi yllä olevasta kuvasta voimme nähdä, että takaaja maksaa 1 000 000 dollaria lainanantajalle, jos velallinen menee konkurssiin Konkurssi Konkurssi on ihmisen tai muun kuin henkilön (yrityksen) oikeudellinen asema tai valtion virasto), joka ei pysty maksamaan takaisin velkojaan velkojille. siitä huolimatta lainattiin 5 000 000 dollaria.

Sillä rajoittamaton takuu, takaaja ei ole rajoitettu tietyllä takaisin maksettavalla rahamäärällä, joten sen on palautettava koko saldo. Joten, jos yritykselle on annettu rajoittamaton takuu, Rally Holdingsin on katettava koko 5000 000 dollarin velka, jonka velallinen on laiminlyönyt.

Yritystakuu vs. henkilökohtainen takuu

Henkilökohtainen takaus on yksilön laillinen lupaus maksaa takaisin yritykselle annettu velka. Yksilö on tyypillisesti johtaja tai kumppani.

Henkilökohtaisten takuiden ydin on, että henkilökohtaisen takaussopimuksen allekirjoittanut henkilö on vastuussa kaikista maksamattomista veloista, jos yritys menee konkurssiin. Takaus tarjoaa ylimääräisen suojan velan liikkeeseenlaskijalle, joka haluaa olla varma, että laina maksetaan takaisin.

Lisäksi avainhenkilöt voivat pantata omat varansa vakuudeksi. Vakuus Vakuus on omaisuus tai omaisuus, jonka henkilö tai yhteisö tarjoaa lainanantajalle lainan vakuudeksi. Sitä käytetään tapana saada laina, joka toimii suojana lainanantajan mahdollisilta menetyksiltä, jos lainanottaja laiminlyö maksunsa. ja suostuvat maksamaan velan henkilökohtaisista varoistaan maksukyvyttömyyden sattuessa. Lainanantaja voi siis ottaa pantatun omaisuuden takaisin, jos luotonsaaja epäonnistuu lainan takaisinmaksussa.

Joten tärkein ero yrityksen takuun ja henkilökohtaisen takuun välillä on mittakaava. Yritystakauksen osalta yritys ottaa takaajan roolin, ja lainattujen varojen määrä on huomattavasti suurempi kuin henkilökohtainen takuu.

Lisäresurssit

Rahoitus on maailmanlaajuisen Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ -sertifikaatin virallinen toimittaja Certified Banking & Credit Analyst (CBCA) ™ -sertifikaatti on maailmanlaajuinen luottotietojen analyytikoiden standardi, joka kattaa rahoituksen, kirjanpidon, luottotutkimukset, kassavirta-analyysit , kovenanttimallinnus, lainojen takaisinmaksut ja paljon muuta. sertifiointiohjelma, joka on suunniteltu auttamaan kaikkia tulemaan maailmanluokan rahoitusanalyytikoiksi. Alla olevista lisäresursseista on hyötyä urasi jatkamiseksi:

- Lainan kovenantit Lainan kovenantit Lainan kovenantit ovat rajoituksia, jotka luotonantajat (luotonantajat, velanhaltijat, sijoittajat) ovat tehneet lainasopimuksissa lainanottajan (velallisen) toiminnan rajoittamiseksi.

- Luotonantajien välinen sopimus Luotonantajien välinen sopimus Luotonantajien välinen sopimus, jota yleisesti kutsutaan välittäjien asiakirjaksi, on yhden tai useamman velkojan allekirjoittama asiakirja, jossa määrätään etukäteen, miten heidän kilpailevat etunsa ratkaistaan ja miten työskennellä rinnakkain keskinäisen luotonsaajan palveluksessa.

- Sitoumuskirje Sitoumuskirje Sitoumuskirje on virallinen sitova sopimus luotonantajan ja luotonsaajan välillä. Siinä hahmotellaan lainan ehdot ja ehdot sekä mahdollisen lainan luonne. Se toimii sopimuksena, joka käynnistää virallisen lainanotto-prosessin.

- Valmiustilamaksu Valmiustilamaksu Valmiustilamaksu on termi, jota käytetään pankkialalla tarkoittamaan määrää, jonka lainanottaja maksaa lainanantajalle korvaamaan lainanantajan sitoutumista lainata varoja. Lainanottaja korvaa lainanantajalle lainan takaamisen tiettynä päivänä tulevaisuudessa.