Taloudelliseen analyysiin liittyy taloudellisten tietojen käyttö Taloudelliset tiedot Mistä löytää tietoja analyytikoille - Bloomberg, CapitalIQ, PitchBook, EDGAR, SEDAR ja muita rahoitusanalyytikkolähteitä verkossa analyytikoille yrityksen suorituskyvyn arvioimiseksi ja suositusten antamiseksi siitä, miten se voi parantaa tulevaisuudessa . Talousanalyytikot FMVA® -sertifikaatti Liittyy yli 350 600 opiskelijaan, jotka työskentelevät Amazonin, JP Morganin ja Ferrarin kaltaisissa yrityksissä, pääasiassa Excelissä, laskentataulukon avulla analysoidakseen historiallisia tietoja ja tekemällä ennusteita heidän mielestään yrityksen tulevaisuudessa . Tämä opas kattaa yleisimmät ammattilaisten tekemät taloudelliset analyysit. Lisätietoja Finance's Financial Analysis Fundamentals -kurssilta.

Taloudellisen analyysin tyypit

Yleisimmät taloudellisen analyysin tyypit ovat:

- Pystysuora

- Vaaka

- Vipu

- Kasvu

- Kannattavuus

- Likviditeetti

- Tehokkuus

- Kassavirta

- Paluu

- Arviointi

- Skenaario ja herkkyys

- Varianssi

Vertikaalinen analyysi

Tämän tyyppiseen taloudelliseen analyysiin sisältyy tuloslaskelman eri osien tarkasteleminen tuloslaskelma Tuloslaskelma on yksi yrityksen ydintilinpäätöksistä, joka osoittaa niiden voitot ja tappiot tietyllä ajanjaksolla. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa. ja jakamalla ne tuloilla ilmaisemaan ne prosentteina. Jotta tämä harjoitus olisi tehokkain, tuloksia tulisi verrata muihin saman alan yrityksiin, jotta voidaan nähdä, kuinka hyvin yritys suoriutuu.

Tätä prosessia kutsutaan joskus myös yhteisen kokoiseksi tuloslaskelmaksi, koska sen avulla analyytikko voi vertailla erikokoisia yrityksiä arvioimalla niiden marginaalit dollareiden sijaan.

Vaaka-analyysi

Horisontaaliseen analyysiin sisältyy useiden vuosien taloudellisten tietojen ottaminen ja niiden vertaaminen keskenään kasvuprosentin määrittämiseksi. Tämä auttaa analyytikkoa selvittämään, onko yritys kasvamassa vai laskussa, ja tunnistamaan tärkeät suuntaukset.

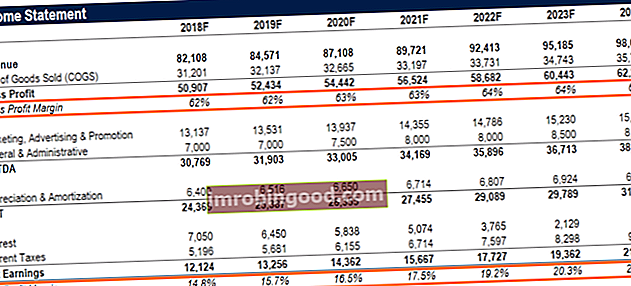

Taloudellisten mallien rakentaminen Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. , tyypillisesti on vähintään kolme vuotta historiallisia taloudellisia tietoja ja viisi vuotta ennustettuja tietoja. Tämä antaa yli 8 vuoden tiedot mielekkäiden trendianalyysien tekemiseksi, ja niitä voidaan verrata muihin saman alan yrityksiin.

Kuva: Taloudellisen analyysin kurssi.

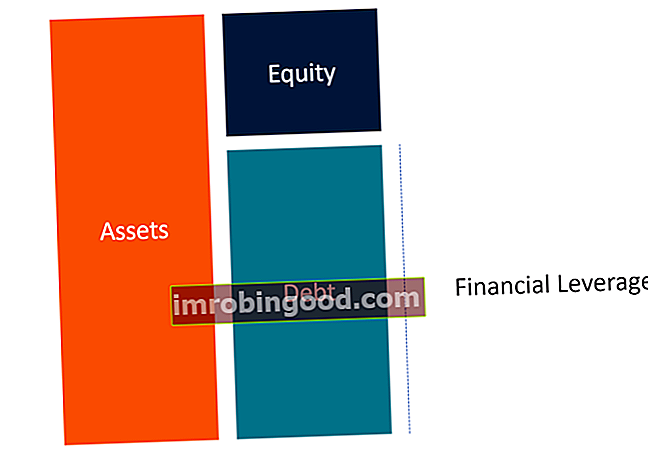

Viputusanalyysi

Vipusuhteet ovat yksi yleisimmistä menetelmistä, joita analyytikot käyttävät arvioidakseen yrityksen suorituskykyä. Yksittäinen taloudellinen mittari, kuten kokonaisvelka, ei välttämättä ole yhtä oivaltava yksin, joten on hyödyllistä verrata sitä yrityksen kokonaispääomaan, jotta saat täydellisen kuvan pääomarakenteesta. Tuloksena on vieraan pääoman suhde Velan ja oman pääoman suhde Velan ja oman pääoman suhde on vipuvaikutussuhde, joka laskee kokonaisvelan ja rahoitusvelkojen arvon oman pääoman suhteessa. .

Yleisiä esimerkkejä suhdeluvuista ovat:

- Velka / oma pääoma Velan ja oman pääoman suhde Velan ja oman pääoman suhde on vipuvaikutussuhde, joka laskee koko velan ja rahoitusvelkojen arvon oman pääoman kokonaismäärästä.

- Velka / käyttökate Velka / käyttökate-suhde Nettovelan suhde tulokseen ennen korkoja, veroja, poistoja ja poistoja (EBITDA) mittaa taloudellista vipuvaikutusta ja yrityksen kykyä maksaa velkansa takaisin. Pohjimmiltaan nettovelan suhde käyttökatteeseen (velka / käyttökate) antaa ohjeet siitä, kuinka kauan yrityksen olisi toimittava nykyisellä tasollaan maksamaan kaikki velkansa.

- Liikevoitto / korko (korkojen kattavuus Korkojen kattavuusaste Korkojen kattavuusaste (ICR) on taloudellinen suhde, jota käytetään määrittämään yrityksen kyky maksaa korkoa maksamattomasta velastaan.)

- Dupont-analyysi DuPont-analyysi 1920-luvulla DuPont Corporationin johto kehitti DuPont Analysis -nimisen mallin yrityksen kannattavuuden yksityiskohtaiseen arviointiin - suhdelukujen yhdistelmään, jota usein kutsutaan suhdelukupyramidiksi, mukaan lukien vipuvaikutus ja likviditeettianalyysi.

Kasvunopeudet

Historiallisten kasvunopeuksien analysointi ja tulevaisuuden ennustaminen ovat iso osa minkä tahansa rahoitusanalyytikon työtä. Yleisiä esimerkkejä kasvun analysoinnista ovat:

- Vuosi yli vuoden (YoY YoY (vuosi vuodelta) YoY tarkoittaa vuotta yli vuoden ja on eräänlainen taloudellinen analyysi, jota käytetään aikasarjatietojen vertailussa. Hyödyllinen kasvun mittaamiseen, trendien havaitsemiseen)

- Regressioanalyysi Regressioanalyysi Regressioanalyysi on joukko tilastollisia menetelmiä, joita käytetään riippuvan muuttujan ja yhden tai useamman itsenäisen muuttujan välisten suhteiden estimointiin. Sitä voidaan käyttää muuttujien välisen suhteen vahvuuden arviointiin ja niiden välisen tulevan suhteen mallintamiseen.

- Alhaalta ylöspäin -analyysi (alkaen yksittäisistä tulojen ohjaajista yrityksessä)

- Ylhäältä alas -analyysi (alkaen markkinoiden koosta ja markkinaosuudesta)

- Muut ennustamismenetelmät Ennustamismenetelmät Suosituimmat ennustamismenetelmät. Tässä artikkelissa selitämme neljän tyyppisiä tulojen ennustamismenetelmiä, joita rahoitusanalyytikot käyttävät tulojen ennustamiseen.

Kuva: Talousarvion budjetointi- ja ennustekurssi.

Kannattavuusanalyysi

Kannattavuus on eräänlainen tuloslaskelma Tuloslaskelma Tuloslaskelma on yksi yrityksen ydintilinpäätöksistä, joka osoittaa niiden voiton ja tappion tietyllä ajanjaksolla. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa. analyysi, jossa analyytikko arvioi yrityksen houkuttelevuuden. Yleisiä esimerkkejä kannattavuusmittareista ovat:

- Bruttokateprosentti Bruttokateprosentti Bruttokateprosentti, joka tunnetaan myös bruttovoittomarginaalisuhteena, on kannattavuusaste, joka vertaa yrityksen bruttovoittoa sen tuloihin.

- Käyttökateprosentti Käyttökate Marginaali Käyttökateprosentti = käyttökate / liikevaihto. Kannattavuusaste mittaa yrityksen tuottamia tuloja ennen veroja, korkoja, poistoja ja poistoja. Tässä oppaassa on esimerkkejä ja ladattava malli

- Liikevoittomarginaali EBIT Guide EBIT tarkoittaa tulosta ennen korkoja ja veroja ja on yksi viimeisistä tuloslaskelman välisummista ennen nettotuloja. Liikevoittoa kutsutaan joskus myös liiketoiminnan tuotoksi, ja sitä kutsutaan tälle, koska se saadaan vähentämällä kaikki toimintakulut (tuotanto- ja muut kuin tuotantokustannukset) myyntituloista.

- Nettovoittomarginaali Nettovoittomarginaali Nettovoittomarginaali (tunnetaan myös nimellä "Voittomarginaali" tai "Nettovoittomarginaali") on taloudellinen suhdeluku, jota käytetään laskemaan yrityksen tuottaman prosenttiosuuden kokonaistuloista. Se mittaa yrityksen saaman nettotuloksen määrää tuotettua dollaria kohti.

Lisätietoja Finance's Financial Analysis Fundamentals -kurssilta.

Likviditeettianalyysi

Tämä on eräänlainen taloudellinen analyysi, joka keskittyy taseeseen, erityisesti yrityksen kykyyn täyttää lyhytaikaiset (alle vuoden kuluttua erääntyvät) velvoitteet. Yleisiä esimerkkejä likviditeettianalyysistä ovat:

- Nykyinen suhde Nykyinen suhde Kaava Nykyinen suhde kaava on = lyhytaikaiset varat / lyhytaikaiset velat. Nykyinen suhde, joka tunnetaan myös käyttöpääoman määränä, mittaa yrityksen kykyä täyttää vuoden kuluessa erääntyvät lyhytaikaiset velvoitteensa. Suhteessa otetaan huomioon lyhytaikaisten varojen paino suhteessa lyhytaikaisiin velkoihin. Se osoittaa yrityksen taloudellisen tilanteen

- Happotesti Happotestin suhde Happotestin suhde, joka tunnetaan myös nimellä nopea suhde, on likviditeettisuhde, joka mittaa sitä, kuinka riittävästi yrityksen lyhytaikaiset varat voivat kattaa lyhytaikaiset velat

- Kassasuhde Kassasuhde Kassasuhde, jota joskus kutsutaan kassavaraisuussuhteeksi, on likviditeettimittari, joka osoittaa yrityksen kyvyn maksaa lyhytaikaiset velkasitoumukset käteisvaroillaan. Verrattuna muihin likviditeettisuhteisiin, kuten nykyinen suhde ja nopea suhde, kassasuhde on tiukempi, konservatiivisempi mittari

- Nettokäyttöpääoma Nettokäyttöpääoma Nettokäyttöpääoma (NWC) on erotus yrityksen lyhytaikaisista varoista (netto käteisellä) ja lyhytaikaisista veloista (nettona velasta). Se mittaa yrityksen maksuvalmiutta ja sen kykyä täyttää lyhytaikaisia velvoitteita sekä liiketoiminnan rahasto-operaatioita. Ihanteellinen asema on

Nykyisen suhteen kaava Nykyisen suhteen kaava on = lyhytaikaiset varat / lyhytaikaiset velat. Nykyinen suhde, joka tunnetaan myös käyttöpääoman määränä, mittaa yrityksen kykyä täyttää vuoden kuluessa erääntyvät lyhytaikaiset velvoitteensa. Suhteessa otetaan huomioon lyhytaikaisten varojen paino suhteessa lyhytaikaisiin velkoihin. Se osoittaa yrityksen taloudellisen tilanteen

Nykyisen suhteen kaava Nykyisen suhteen kaava on = lyhytaikaiset varat / lyhytaikaiset velat. Nykyinen suhde, joka tunnetaan myös käyttöpääoman määränä, mittaa yrityksen kykyä täyttää vuoden kuluessa erääntyvät lyhytaikaiset velvoitteensa. Suhteessa otetaan huomioon lyhytaikaisten varojen paino suhteessa lyhytaikaisiin velkoihin. Se osoittaa yrityksen taloudellisen tilanteen

Tehokkuusanalyysi

Tehokkuussuhteet ovat olennainen osa vankkaa taloudellista analyysia. Nämä suhdeluvut tarkastelevat kuinka hyvin yritys hallinnoi varojaan ja käyttää niitä tulojen ja kassavirran tuottamiseen.

Yhteisiä hyötysuhteita ovat:

- Omaisuuden liikevaihtosuhde Omaisuuden liikevaihtosuhde Omaisuuden vaihdon suhde, joka tunnetaan myös nimellä koko omaisuuden liikevaihdon suhde, mittaa tehokkuutta, jolla yritys käyttää omaisuuttaan myynnin tuottamiseen. Yritys, jolla on korkea omaisuuden vaihdon suhde, toimii tehokkaammin verrattuna kilpailijoihin, joiden osuus on pienempi.

- Käyttöomaisuuden vaihtosuhde Käyttöomaisuuden liikevaihto Kiinteän omaisuuden liikevaihto (FAT) on hyötysuhde, joka osoittaa, kuinka hyvin tai tehokkaasti liiketoiminta käyttää käyttöomaisuutta myynnin tuottamiseen. Tämä suhde jakaa liikevaihdon kiinteään käyttöomaisuuteen vuodessa. Nettokäyttöomaisuus sisältää aineellisen käyttöomaisuuden määrän vähennettynä kertyneillä poistoilla

- Käteisen muuntosuhde Käteisen muuntosuhde Käteisen muuntosuhde (CCR), joka tunnetaan myös nimellä käteisen muuntokurssi, on varainhoidon työkalu, jota käytetään määrittämään yrityksen kassavirran suhde sen nettotulokseen. Toisin sanoen se on nopeus, jolla yritys voi muuttaa käteisvirran kassavirraksi. Yritykset käyttävät CCR: ää selvittääkseen, ovatko ne

- Varastojen liikevaihtosuhde Varastojen liikevaihtosuhde Varastojen liikevaihtosuhde, joka tunnetaan myös nimellä varastojen vaihtosuhde, on hyötysuhde, joka mittaa varastojen hallinnan tehokkuutta. Varaston vaihtosuhteen kaava on yhtä suuri kuin myytyjen tuotteiden hinta jaettuna kokonais- tai keskimääräisellä varastolla, jotta voidaan osoittaa, kuinka monta kertaa varasto "käännetään" tai myydään kauden aikana.

Kassavirta

Kuten sanotaan finanssissa, käteinen on kuningas, ja siten korostetaan suuresti yrityksen kykyä tuottaa kassavirtaa. Laajan finanssiuran analyytikot käyttävät paljon aikaa yritysten kassavirtaprofiilien tarkasteluun.

Kassavirtalaskelma Kassavirtalaskelma Kassavirtalaskelma (jota kutsutaan myös kassavirtalaskelmaksi) on yksi kolmesta avainasemassa olevasta tilinpäätöksestä, jotka raportoivat tietyn ajanjakson aikana (esim. Kuukauden aikana) tuotetut ja käytetyt rahat. , vuosineljännes tai vuosi). Rahavirtalaskelma toimii siltana tuloslaskelman ja taseen välillä on hyvä paikka aloittaa, mukaan lukien tarkastella kaikkia kolmea pääosaa: operatiivinen toiminta, investointitoiminta ja rahoitustoiminta.

Yleisiä esimerkkejä kassavirran analyysistä ovat:

- Liiketoiminnan kassavirta (OCF) Operatiivinen kassavirta Operatiivinen kassavirta (OCF) on yrityksen säännöllisen liiketoiminnan tietyn ajanjakson aikana tuottama rahamäärä. Liiketoiminnan rahavirran kaava on nettotuotot (muodostavat tuloslaskelman alareunan), plus mahdolliset muut kuin käteiserät, plus käyttöpääoman muutosten oikaisut

- Vapaa kassavirta (FCF) Free Cash Flow (FCF) Free Cash Flow (FCF) mittaa yrityksen kykyä tuottaa mitä sijoittajat välittävät eniten: käytettävissä olevat rahat jaetaan harkinnanvaraisesti.

- Vapaa kassavirta yritykselle (FCFF) Vapaa kassavirta yritykselle (FCFF) FCFF tai vapaa kassavirta yritykselle on kassavirta, joka on kaikkien yrityksen rahoittajien käytettävissä. velanhaltijat, etuoikeutetut osakkeenomistajat, yhteiset osakkeenomistajat

- Vapaa kassavirta omaan pääomaan (FCFE) Vapaa kassavirta omaan pääomaan (FCFE) Vapaa kassavirta omaan pääomaan (FCFE) on yrityksen tuottama rahamäärä, joka voidaan jakaa osakkeenomistajille. Se lasketaan liiketoiminnan rahana vähennettynä investoinneilla. Tämä opas antaa yksityiskohtaisen selvityksen siitä, miksi se on tärkeää ja kuinka se lasketaan, sekä useita

Lisätietoja Finance's Financial Analysis Fundamentals -kurssilta.

Paluu

Päivän lopussa sijoittajat, luotonantajat ja rahoitusalan ammattilaiset keskittyvät yleensä siihen, minkä tyyppisen riskikorjatun tuottoprosentin he voivat ansaita rahoillaan. Sijoitetun pääoman tuottoprosentin arvioiminen on sinänsä kriittistä.

Yleisiä esimerkkejä tuottoprosentteista ovat:

- Oman pääoman tuotto (ROE) Oman pääoman tuotto (ROE) Oman pääoman tuotto (ROE) on yrityksen kannattavuuden mittari, joka mittaa yrityksen vuotuisen tuoton (nettotuotot) jaettuna sen oman pääoman arvolla (eli 12%). . ROE yhdistää tuloslaskelman ja taseen, kun nettotulosta tai voittoa verrataan omaan pääomaan.

- Varojen tuotto (ROA) Varojen tuotto ja ROA-kaava ROA-kaava. Varojen tuotto (ROA) on eräänlainen sijoitetun pääoman tuottoprosentti (ROI), joka mittaa yrityksen kannattavuutta suhteessa sen kokonaisvaroihin. Tämä suhde ilmaisee yrityksen menestymisen vertaamalla tuottamiaan voittoja (nettotuloja) varoihin sijoittamaansa pääomaan.

- Sijoitetun pääoman tuotto (ROIC) ROIC ROIC tarkoittaa sijoitetun pääoman tuottoa ja on kannattavuusaste, jolla pyritään mittaamaan yrityksen tuottama prosenttiosuus sijoitetulta pääomalta.

- Osinkotuotto Osinkotuottokaava Osinkotuotto on taloudellinen suhde, joka mittaa saatujen osinkojen vuotuista arvoa suhteessa arvopaperin osakekohtaiseen markkina-arvoon. Se laskee prosenttiosuuden osakkeen markkinahinnasta, joka osakkeenomistajille maksetaan osinkoina. Katso esimerkkejä laskemisesta

- Pääoman voitto Pääoman voiton tuotto Pääoman voiton tuotto (CGY) on sijoituksen tai arvopaperin hinnannousu prosentteina. Koska pääoman tuotto lasketaan mukaan arvopaperin markkinahintaan ajan mittaan, sitä voidaan käyttää arvopaperin markkinahinnan vaihtelun analysointiin. Katso laskenta ja esimerkki

- Kirjanpidollinen tuottoprosentti (ARR) - Kirjan tuottoprosentti Kirjan tuottoprosentti (ARR) on keskimääräinen nettotulo, jonka omaisuuserän odotetaan tuottavan, jaettuna sen keskimääräisellä pääomakustannuksella, ilmaistuna vuotuisena

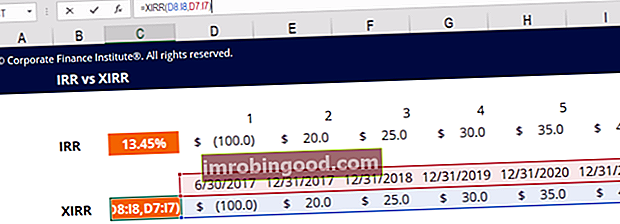

- Sisäinen tuottoprosentti (IRR) Sisäinen tuottoprosentti (IRR) Sisäinen tuottoprosentti (IRR) on diskonttokorko, joka tekee projektin nykyisestä nettoarvosta (NPV) nollan. Toisin sanoen se on odotettu yhdistetty vuotuinen tuottoprosentti, joka ansaitaan projektista tai investoinnista.

Arvostusanalyysi

Yrityksen arvoisen arvon arviointi on tärkeä osa taloudellista analyysiä, ja alan ammattilaiset viettävät paljon aikaa rahoitusmallien rakentamiseen. Rahoitusmallityypit Yleisimpiä rahoitusmalleja ovat: 3 lausuntomalli, DCF-malli , Yritysjärjestelyjen malli, LBO-malli, budjettimalli. Löydä 10 parasta tyyppiä Excelissä. Yrityksen arvoa voidaan arvioida monin eri tavoin, ja analyytikoiden on käytettävä yhdistelmää menetelmiä saadakseen kohtuullisen arvion.

Arvostusmenetelmiin kuuluvat:

- Kustannusten lähestymistapa

- Rakentamisen / vaihtamisen kustannukset

- Suhteellinen arvo (markkinatapa)

- Vertailukelpoinen yritysanalyysi Vertailukelpoinen yritysanalyysi Kuinka tehdä vertailukelpoinen yritysanalyysi. Tämä opas näyttää askel askeleelta kuinka luoda vertailukelpoinen yritysanalyysi ("Comps"), sisältää ilmaisen mallin ja monia esimerkkejä. Comps on suhteellinen arvostusmenetelmä, jossa tarkastellaan samankaltaisten julkisten yhtiöiden suhdelukuja ja käytetään niitä toisen liiketoiminnan arvon johtamiseen

- Ennakkotapahtumat Ennakkotapahtumien analyysi Ennakkotapahtumien analyysi on yrityksen arvostusmenetelmä, jossa aikaisempia yritysjärjestelyjä käytetään vastaavan liiketoiminnan arvostamiseen tänään. Tätä arvostusmenetelmää kutsutaan yleisesti "ennakkotapauksiksi", jotta voidaan arvioida koko liiketoimintaa osana analyytikoiden yleisesti valmistamaa sulautumista / yritysostoa.

- Luontainen arvo

- Alennetut kassavirta-analyysit DCF-mallikoulutuksen ilmainen opas DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapaasta kassavirrasta

Lisätietoja on Finance's Valuation Modeling Course -kurssilla.

Skenaario ja herkkyysanalyysi

Toinen taloudellisen mallinnuksen ja arvostuksen komponentti on skenaario- ja herkkyysanalyysin tekeminen Mikä on herkkyysanalyysi? Herkkyysanalyysi on väline, jota käytetään taloudellisessa mallinnuksessa analysoimaan, kuinka riippumattomien muuttujien joukon eri arvot vaikuttavat riippuvaan muuttujaan keinona mitata riskiä. Koska yrityksen rakentamisen mallin rakentaminen on yritys ennustaa tulevaisuutta, se on luonnostaan hyvin epävarma.

Skenaarioiden rakentaminen ja herkkyysanalyysin suorittaminen voivat auttaa määrittämään, miltä yrityksen pahin tai paras tulevaisuus voisi näyttää. Yritysten johtajat, jotka työskentelevät talouden suunnittelussa ja analyysissä (FP&A) FP & A-rooli Taloudellisen suunnittelun ja analyysin (FP&A) rooli on yhä tärkeämpi, koska se auttaa esittämään ratkaisevan tärkeän analyysin liiketoiminnan tuloksellisuudesta. FP & A-rooli ei enää rajoitu johdon raportointiin, mutta se vaatii myös paljon liiketoimintatietoja, jotta ylimmän johdon tulee usein laatia nämä skenaariot auttamaan yritystä valmistelemaan budjettejaan ja ennusteitaan.

Sijoitusanalyytikot tarkastelevat, kuinka herkkä yrityksen arvo on, kun oletusten muutokset kulkevat mallin läpi käyttämällä tavoitteen tavoitteen tavoitteen saavuttamista. Tavoitteen haku Excel-toiminto (mitä-jos-analyysi) on menetelmä halutun tuotoksen ratkaisemiseksi muuttamalla oletus, joka ajaa sitä. Toiminto käyttää kokeiluversioita ongelman ratkaisemiseen kytkemällä arvauksia, kunnes se saa vastauksen. Sitä käytetään herkkyysanalyysin suorittamiseen Excelissä ja tietotaulukot Tietotaulukot Tietotaulukoita käytetään Excelissä näyttämään tuotosaluetta, jossa on annettu erilaisia syötteitä. Niitä käytetään yleisesti taloudellisessa mallinnuksessa ja analyysissä arvioitaessa erilaisia mahdollisuuksia yritykselle, kun otetaan huomioon epävarmuus tulevaisuuden tapahtumista. .

Lisätietoja on Finanssin herkkyysanalyysikurssilla!

Varianssianalyysi

Varianssianalyysi Varianssianalyysi Varianssianalyysi voidaan tiivistää analyysinä suunnitellun ja todellisen lukumäärän erosta. Kaikkien varianssien summa antaa kuvan tietyn raportointijakson yleisestä yli- tai alituloksesta. Kunkin yksittäisen erän kohdalla yritykset arvioivat suotuisuutensa vertaamalla todelliset kustannukset on prosessi, jolla verrataan todellisia tuloksia budjettiin. Budjettityypit Yritykset käyttävät neljää yleistä budjetointityypin tyyppiä: (1) asteittainen, (2) toimintoperusteinen, (3) arvoehdotus ja (4) nollaan perustuva. Ennustettu tai ennustettu taloudellinen ennuste Taloudellinen ennuste on prosessi, jolla arvioidaan tai ennustetaan liiketoiminnan suoriutuminen tulevaisuudessa. Tämä ohje talousennusteen laatimisesta. Se on erittäin tärkeä osa operatiivisen yrityksen sisäistä suunnittelu- ja budjetointiprosessia, erityisesti kirjanpito- ja rahoitusosastoilla työskenteleville ammattilaisille.

Prosessiin kuuluu tyypillisesti tarkastella, oliko varianssi suotuisa vai epäsuotuisa, ja sitten hajottaa se sen selvittämiseksi, mikä oli sen perimmäinen syy. Esimerkiksi yrityksen budjetti oli 2,5 miljoonaa dollaria tuloja ja todelliset tulokset 2,6 miljoonaa dollaria. Tämä johtaa 0,1 miljoonan dollarin suotuisaan varianssiin, joka johtui odotettua suuremmista volyymeista (toisin kuin korkeammat hinnat).

Lisätietoja on talousarvion budjetointi- ja ennustekurssilla.

Taloudellisen analyysin parhaat käytännöt

Kaikki yllä mainitut menetelmät suoritetaan yleisesti Excelissä käyttämällä laajaa valikoimaa kaavoja, toimintoja ja pikanäppäimiä. Pikavalinnat Excel-pikavalintojen opas - kaikki tärkeimmät Excel-pikavalinnat säästävät aikaa ja nopeuttavat taloudellista mallintamista. Hallitse nämä pikanäppäimet tullaksesi. Analyytikoiden on oltava varmoja siitä, että he käyttävät parhaita käytäntöjä työssään, kun otetaan huomioon kyseessä oleva valtava arvo ja suurten tietojoukkojen taipumus virheisiin.

Parhaita käytäntöjä ovat:

- Erittäin organisoitu tietojen kanssa

- Pidetään kaikki kaavat Taloudellinen mallinnus Kaavat ja laskelmat mahdollisimman yksinkertaisina

- Muistiinpanojen ja kommenttien tekeminen soluihin

- Laskentataulukoiden tarkastus ja stressitestit

- Usean henkilön tarkasteleminen työtä

- Rakentaminen irtisanomisetarkastuksissa

- Tietotaulukoiden ja kaavioiden / kaavioiden käyttäminen Kaaviotyypit Kymmenen parasta kaaviotyyppiä tietojen esittämiseen on käytettävä - esimerkkejä, vinkkejä, muotoilua, näiden eri kaavioiden käyttöä tehokkaassa viestinnässä ja esityksissä. Lataa Excel-malli, jossa on pylväsdiagrammi, viivakaavio, ympyrädiagrammi, histogrammi, vesiputous, hajontakaavio, yhdistetty kaavio (pylväs ja viiva), mittakaavio.

- Tehdään järkeviä, tietoihin perustuvia oletuksia

- Äärimmäistä huomiota yksityiskohtiin pitäen samalla mielessä koko kuva

Videoesitys taloudellisen analyysin tyypeistä

Katsomalla tämä lyhyt video ymmärrät nopeasti tämän oppaan kattamat kaksitoista erityyppistä taloudellista analyysiä.

Lisäresurssit

Kiitos, että olet lukenut tämän talousanalyysin tyyppisen talousoppaan. Finance on FMVA: n FMVA® -sertifikaatin virallinen toimittaja. Liity 350 600+ opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari, jotka on suunniteltu muuttamaan kuka tahansa maailmanluokan analyytikkoksi. Jos haluat oppia lisää ja jatkaa urasi etenemistä, nämä lisärahoitusresurssit ovat hyödyllisiä:

- Vertailukelpoinen yritysanalyysi Vertailukelpoinen yritysanalyysi Kuinka tehdä vertailukelpoinen yritysanalyysi. Tämä opas näyttää askel askeleelta kuinka luoda vertailukelpoinen yritysanalyysi ("Comps"), sisältää ilmaisen mallin ja monia esimerkkejä. Comps on suhteellinen arvostusmenetelmä, jossa tarkastellaan samankaltaisten julkisten yhtiöiden suhdelukuja ja käytetään niitä toisen liiketoiminnan arvon johtamiseen

- Taloudelliset tunnusluvut Taloudelliset tunnusluvut Taloudelliset tunnusluvut luodaan käyttämällä tilinpäätöksestä otettuja numeerisia arvoja saadakseen mielekästä tietoa yrityksestä

- Tuloslaskelmaerien ennustaminen Tuloslaskelmaerien ennustaminen Keskustelemme eri menetelmistä tuloslaskelmaerien projisoimiseen. Tuloslaskelmaerien ennustaminen alkaa myyntituotoista ja sitten kustannuksista

- Arvostusmenetelmät Arviointimenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa