Ansainta on riskinjakomekanismi. Riskin välttäminen Määritelmä Jolla, joka on riskin välttäjä, on se ominaisuus tai ominaisuus, että hän mieluummin välttää tappiota voittojen tuottamisen sijaan. Tämä ominaisuus liitetään yleensä sijoittajiin tai markkinaosapuoliin, jotka suosivat sijoituksia, joilla on pienempi tuotto ja suhteellisen tunnetut riskit, verrattuna sijoituksiin, joilla on mahdollisesti korkeampi tuotto, mutta joilla on myös suurempi epävarmuus ja suurempi riski. hankkijaosapuolelle, jossa kauppahinta riippuu kohdeyrityksen "tulevasta kehityksestä". Hankkijaosapuoli maksaa suurimman osan kauppahinnasta etukäteen kaupan päättämishetkellä, ja loppuosa riippuu tavoitteen tuloksesta.

Esimerkiksi, jos myyjä ajattelee liiketoiminnan olevan 100 miljoonan dollarin arvoinen ja hankkijaosapuolen mielestä sen arvo on 70 miljoonaa dollaria, he voivat sopia 70 miljoonan dollarin alkuhinnasta ja loput 30 miljoonaa dollaria voivat olla osa tulosta. 30 miljoonaa dollaria voi riippua sellaisista tekijöistä kuin tulot LTM Revenue LTM tarkoittaa "viimeiset kaksitoista kuukautta" ja on samanlainen kuin TTM tai "viimeiset 12 kuukautta". LTM Revenue on suosittu termi, jota käytetään rahoitusmaailmassa mittaamaan yrityksen taloudellista terveyttä. Se raportoi tai laskee tuloluvut "viimeiseltä 12 kuukaudelta". , Käyttökateprosentit käyttökateprosentti käyttökateprosentti = käyttökate / liikevaihto. Kannattavuusaste mittaa yrityksen tuottamia tuloja ennen veroja, korkoja, poistoja ja poistoja. Tässä oppaassa on esimerkkejä ja ladattava malli, osakekohtainen tulos Tulos / osake (EPS) Tulos / osake (EPS) on keskeinen mittari, jota käytetään määrittämään yhteisen osakkeenomistajan osuus yrityksen voitosta. EPS mittaa jokaisen kantaosakkeen voiton tai avainhenkilöiden säilyttämisen.

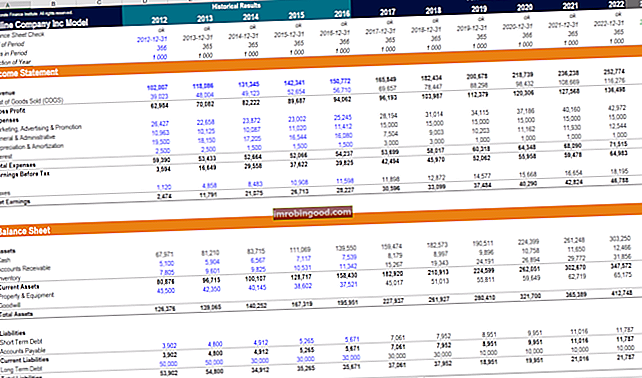

Lähde: Pääomarahoituksen hankintamalli Finance's Financial Modeling Templates -kurssilta

Ansainnot yritysjärjestelyissä

Erimielisyydet yrityksen arvostuksesta missään kaupassa eivät ole jotain uutta. Myyjä haluaa saada korkeimman mahdollisen hinnan, ja hän voi uskoa, että liiketoiminta on arvokkaampaa kuin hankkija osaa ajatella. Toisaalta hankkijaosapuoli on varovainen kohdeyrityksen kasvusta tai avainhenkilöiden tai suurasiakkaiden säilyttämisestä. Yksi mahdollinen ratkaisu tähän ongelmaan on tulot, jotka auttavat kaventamaan kuilua optimistisen myyjän ja skeptisen ostajan välillä.

Ansainnan jäsentäminen on tärkeä osa yritysjärjestelyjä. Sulautumishankinnat Yritysjärjestelyt Tässä oppaassa perehdytään kaikkiin yritysjärjestelyjen vaiheisiin. Opi, miten fuusiot ja yritysostot toteutetaan. Tässä oppaassa hahmotellaan hankintaprosessi alusta loppuun, erilaiset hankkijat (strategiset vs. taloudelliset ostot), synergioiden merkitys ja transaktiokustannukset.

Kun ansainnot saavuttavat suosiota

- Arvostusero - Kun hankkijaosapuoli uskoo, että kohdeyrityksen käyttämä ennuste sisältää jääkiekkoarvioinnin, arvostusarviointi tarkoittaa yrityksen tai omaisuuden nykyarvon määrittämisprosessia. Se voidaan tehdä käyttämällä useita tekniikoita. Analyytikot, jotka haluavat ja ovat epärealistisia, yrittävät maksaa kertakorvauksen ennusteensa mukaan (70 miljoonaa dollaria) ja loput (30 miljoonaa dollaria - arvostettu ylimääräinen myyjän mukaan) tuloina 2-3 vuoden aikana.

- Rahoitus - Korkeampi korko markkinoilla voi olla myös yksi syy siihen, miksi hankkijaosapuoli haluaa suorittaa viivästyneen maksun tai päättää maksaa pääomalla, joka syntyy oikeaan aikaan hankitusta yrityksestä.

- Sujuva siirtyminen - Ostaja haluaa myös suorittaa jonkin verran maksua varmistaakseen sujuvan siirtymisen ja saamaan tavoitteen täydellisen tuen liiketoiminnan harjoittamiseen parhaalla mahdollisella tavalla, kunnes kauppa on saatu päätökseen.

- Kannustepohjainen korvaus - Jos hankkijaosapuoli katsoo, että liiketoiminnan hoitaminen vie 2-3 vuotta ilman kohdeyrityksen nykyistä johtoa, yritys yrittää pitää johdon kiinnostuksen liiketoimintaa kohtaan voittojen muodossa.

- Ei viivytystä, ei katumuksia - Myyjät odottavat virheellisesti myyntiä, koska ne voivat kasvaa erinomaisesti vuodessa, mutta tulosrakenne antaa heille mahdollisuuden välttää tämän virheen tehokkaammin.

- Startupit –Ansaintoja käytetään usein yrityksillä, joilla on vähän toimintahistoriaa, mutta joilla on merkittävä kasvupotentiaali.

Ansaintaruudun rakentaminen

Ansainnan jäsentäminen on erittäin tärkeää, koska siihen sisältyy yrityksen toiminta, kenellä on minkäänlainen määräysvalta liiketoimintaan ja muut keskeiset tekijät. Kaikkien näiden yhdistelmä päättää, mitä yritys saavuttaa tulojen, käyttökatteen, käyttökatteen (EBITDA) tai tuloksen ennen korkoja, veroja, poistoja ja poistoja perusteella, mikä on yrityksen voitto ennen minkään näiden nettovähennysten tekemistä. Käyttökate keskittyy yrityksen operatiivisiin päätöksiin, koska siinä tarkastellaan yrityksen kannattavuutta ydinliiketoiminnasta ennen pääomarakenteen vaikutusta. Kaava, esimerkit, huippuasiakkaiden panos jne., Mikä puolestaan päättää myyjän voiton. Alla on muutama huomio ansaintojen jäsentämisessä:

- Keskeiset johtajat - Yritys ei kasva vain yhden henkilön takia; se vaatii kokonaisen tiimin ponnisteluja. Siksi myyjälle on erittäin tärkeää sisällyttää avainjohtajat hänen suunnitelmaansa, koska he voivat olla keskeinen resurssi tulojen kasvattamiseksi ja ennustettujen käyttökateprosenttien saavuttamiseksi.

- Sopimuksen kesto - Myyjä ei ehkä halua työskennellä kovin kauan uuden ostajan antamien sääntöjen mukaisesti ja saattaa haluta välttää tulevia eroja. Tämä mielessä olisi viisasta pitää sopimuskausi lyhyenä ja suunnitella tulot vain sinä aikana. Jos kaikki menee hyvin, myyjä ja ostaja voivat aina uusia sopimukset ja neuvotella uudelleen työsuhteen ehdot.

- Ohjaus - On epäoikeudenmukaista leikata myyjän tuloja, jos tavoitetta ei saavuteta, kun hän ei hallitse yritystä. Tällaisen tilanteen välttämiseksi on erittäin tärkeää, että ostaja ja myyjä päättävät liiketoimintasuunnitelmasta ja siitä, millainen määräysvalta myyjällä on hankinnan jälkeen. Myyjä saattaa haluta valvoa toimintaa, markkinointia ja muita alueita, jotka voivat kasvattaa tuloja ja katteita. Jos hankkijaosapuoli pitää kunnioittavaa etäisyyttä ja näyttää antavan hallinnan, sitä tulisi pitää hyvänä merkkinä.

- Taloudelliset mittarit - Yleiset taloudelliset mittarit sisältävät tuotot, käyttökatteen (EBITDA), käyttökatteen (EBITDA) tai tuloksen ennen korkoja, verot, poistot ja poistot on yrityksen voitto ennen minkään näiden nettovähennysten tekemistä. Käyttökate keskittyy yrityksen operatiivisiin päätöksiin, koska siinä tarkastellaan yrityksen kannattavuutta ydinliiketoiminnasta ennen pääomarakenteen vaikutusta. Kaava, esimerkit, nettotulos ja osakekohtainen tulos (EPS Earnings per Share (EPS) Tulos / osake (EPS) on keskeinen mittari, jota käytetään määrittämään yhteisen osakkeenomistajan osuus yrityksen tuloksesta. EPS mittaa kunkin kantaosakkeen voiton. Myyjät perustavat mieluummin tulot tuloihin, joita ostajan on vaikea käsitellä, mutta helppo saavuttaa. Saattaa myös olla tilanne, jossa yrityksen myyjät ryhtyvät hankkeisiin, joilla on alhainen marginaali vain tulojen vuoksi. Kun tämä pidetään mielessä, ostajat haluavat aina saavuttaa tulojen ja voittomarginaalien yhdistelmän.

Teknologia- ja palveluyritykset, joilla on suuri kasvupotentiaali, ovat osa yrityksiä, jotka ovat enimmäkseen sidoksissa yritysjärjestelyjen tuloksiin.

Riidat ja ratkaisu ansaintoihin

Yleisesti ottaen ostajat laativat ja esittävät tilinpäätöksen ja muut tekijät, joista tulot riippuvat. Myyjillä on kuitenkin täydellinen mahdollisuus tarkistaa sama ja kyseenalaistaa tulojen laskeminen. Lopulliset sopimukset Lopullinen ostosopimus Lopullinen ostosopimus (DPA) on oikeudellinen asiakirja, joka kirjaa ehdot kahden yrityksen välillä, jotka tekevät sopimuksen sulautumisesta, hankinnasta, myynnistä, yhteisyrityksestä tai jonkinlaisesta strategisesta liittoutumasta. Se on vastavuoroisesti sitova sopimus, joka sisältää myös välityslausekkeita mahdollisten riitojen ratkaisemiseksi tehokkaasti ja oikea-aikaisesti, kuten riippumattoman kirjanpitäjän tai tilintarkastajan nimittäminen.

Liittyvät lukemat

Finance on virallinen rahoitusmallinnus- ja arvostusanalyytikon FMVA®-sertifikaatin toimittaja. Liity yli 350 600 yliopiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari, ja tehtävänä auttaa sinua edistämään urasi. Nämä oppimisen ja taitojen kehittämisen jatkaminen ovat hyödyllisiä:

- Yritysjärjestelyihin liittyvät näkökohdat ja vaikutukset Yritysjärjestelyihin liittyvät näkökohdat ja vaikutukset Yritysjärjestelyjä toteuttaessaan yrityksen on tunnustettava ja tarkasteltava kaikki fuusioihin ja yritysostoihin liittyvät tekijät ja monimutkaisuudet. Tässä oppaassa hahmotellaan tärkeää

- Sulautumisen seuraukset Sulautumisen seurausten analyysi Sulautumisen seurausten analyysissä arvioidaan sulautumisen tai yrityskaupan taloudellisia vaikutuksia yritykseen. Nämä on harkittava huolellisesti ennen

- Lopullinen ostosopimus Lopullinen ostosopimus Lopullinen ostosopimus (DPA) on oikeudellinen asiakirja, joka kirjaa ehdot kahden yrityksen välillä, jotka tekevät sopimuksen sulautumisesta, hankinnasta, myynnistä, yhteisyrityksestä tai jonkinlaisesta strategisesta liittoutumasta. Se on molempia osapuolia sitova sopimus

- Rahoitusmallien tyypit Rahoitusmallien tyypit Yleisimpiä rahoitusmalleja ovat: 3 lausuntomalli, DCF-malli, yritysjärjestelymalli, LBO-malli, budjettimalli. Löydä 10 parasta tyyppiä