Alla on esimerkki sulautumien ja yritysostojen due diligence -tarkistusluettelosta. Sulautumiset Yritysostot Yritysjärjestelyt Tässä oppaassa perehdytään kaikkiin yritysjärjestelyjen vaiheisiin. Opi, miten fuusiot ja yritysostot toteutetaan. Tässä oppaassa hahmotellaan hankintaprosessi alusta loppuun, erilaiset hankkijat (strategiset vs. taloudelliset ostot), synergioiden ja transaktiokustannusten merkitys, pääoman hankinta ja muut liiketoimet. Due diligence -tarkistuslista sisältää yli 25 erää, jotka vaihtelevat taloudellisista juridisiin ja toimintakohteisiin, jotka tulisi tarkistaa ennen tapahtumien suorittamista.

Esimerkki - due diligence -tarkistusluettelokohteet

- Mikä on pankin nykyinen ja historiallinen yhteys yritystoiminnan liikkeeseenlaskijaan Yritystiedot Oikeudelliset yritystiedot Corporate Finance Institute (Finance) -yrityksestä. Tämä sivu sisältää tärkeitä juridisia tietoja rahoituksesta, mukaan lukien rekisteröity osoite, veronumero, yrityksen numero, perustamistodistus, yrityksen nimi, tavaramerkit, lakimies ja kirjanpitäjä. ja sen hallinta?

- Onko päävakuutuksenantaja / edustaja tarkastanut liikkeeseenlaskijan liiketoimintaa liikkeeseenlaskijan johdon kanssa?

- Onko johdolla kirjallinen liiketoimintasuunnitelma, yritysstrategia ja / tai sisäinen budjetti / ennuste? Jos on, tarkasiko tällainen materiaali päävakuutuksenantajan / edustajan kanssa tämän kaupan yhteydessä? {valinnainen ostettuihin tarjouksiin}

- Mitkä ovat tärkeimmät tekijät liikkeeseenlaskijan / alan menestymisessä?

- Onko johtava vakuutuksenantaja / agentti Pankki (Myynti-puoli) -urat Pankit, jotka tunnetaan myös nimellä Jälleenmyyjät tai yhdessä Myynti-puolina, tarjoavat laajan valikoiman rooleja, kuten sijoituspankki, osaketutkimus, myynti ja kaupankäynti, jotka ovat tarkastelleet liikkeeseenlaskijan nykyisiä ja historiallisia tietoja talous? Onko havaittu olennaisia asioita, joita ei ole paljastettu riittävästi?

- Onko päävakuutuksenantaja verannut liikkeeseenlaskijan todellista taloudellista tulosta liikkeeseenlaskijan suunnitelmaan? {valinnainen ostettuihin tarjouksiin}

- Onko päävakuutuksenantajalle / edustajalle toimitettu ennustettuja taloudellisia tietoja?

- Katsaus TTM-talouteen ja kuukausittaisiin tulossuunnitelmiin.

- Onko päävakuutuksenantaja / agentti käynyt sivustokäynneillä? {valinnainen ostettuihin tarjouksiin}

- Onko päävakuuttaja / edustaja kuullut asiantuntijoita (esim. Riippumattomia insinöörejä, ympäristökonsultteja, verokirjanpitäjiä, rikostutkijoita jne.) Tarjouksen yhteydessä?

- Onko päävakuutuksenantaja suorittanut asiakkaan / toimittajan tarkastukset suhteiden / maineen määrittämiseksi? {valinnainen ostettuihin tarjouksiin}

- Kuinka hyvin pankki tuntee liikkeeseenlaskijan johtoryhmän? Onko pankilla mitään syytä olla huolissaan liikkeeseenlaskijan johdon pätevyydestä tai rehellisyydestä?

- Kuinka paljon aikaa pankki on viettänyt liikkeeseenlaskijan johdolla tarjouksen ja / tai historiallisten tapahtumien yhteydessä? Onko liikkeeseenlaskijan toimitusjohtaja / talousjohtaja ollut mukana liikkeeseenlaskijan julkisten asiakirjojen valmistelussa?

- Onko liikkeeseenlaskija, joka on jo julkinen yritys, onko päävakuutuksenantaja tietoinen huolestuneisuudesta liikkeeseenlaskijan julkistamishistoriasta?

- Onko liikkeeseenlaskijan johto ja ulkopuoliset neuvonantajat olleet täysin yhteistyössä vakuutuksenantajien ja vakuutuksenantajien neuvonantajien kanssa due diligence -prosessin aikana?

- Onko pankin pääomatutkimusosasto Equity Research Analyst -yhtiö Pääomasijoitusanalyytikko tarjoaa julkisten yritysten tutkimustyön ja jakaa tutkimuksen asiakkaille. Katamme analyytikkopalkan, työnkuvan, toimialan lähtökohdat ja mahdolliset urapolut. ollut mukana due diligence -prosessissa? Kattaako pankin pääomatutkimusosasto liikkeeseenlaskijan arvopaperit? Onko pankin pääomatutkimusosasto perehtynyt liikkeeseenlaskijan liiketoimintaan yleensä sen seurauksena, että se kattaa osan sen kilpailijoista tai muuten? {valinnainen ostettuihin tarjouksiin}

- Onko liikkeeseenlaskijan riippumaton tilintarkastaja osallistunut due diligence due diligence -raportin esimerkkiin due diligence -raportista yritysjärjestelyistä. Tämä DD-raportti on tarkoitettu yritysjärjestelyjen due diligence -tarkastukseen, ja siinä on luettelo kysymyksistä, joihin on vastattava ennen sulkemista. Due diligence -raportti lähetetään sisäisenä muistiona johtoryhmän jäsenille, jotka arvioivat kauppaa, ja se on edellytys kaupan päättämiselle. prosessissa ja / tai osallistunut minkä tahansa liikkeeseenlaskijan julkisten asiakirjojen laatimiseen? Onko liikkeeseenlaskija käskenyt tilintarkastajaa toimittamaan tilintarkastajan pitkäaikaisen mukavuuskirjeen vakuutuksenantajille / sijoitusasiamiehille tarjouksen yhteydessä? Onko pankilla mitään syytä olla huolissaan tilintarkastajan pätevyydestä?

- Onko päävakuutuksenantaja / sijoitusasiamies tarkastanut tilintarkastajien johtokirjeitä kolmen edellisen vuoden ajalta?

- Onko liikkeeseenlaskija muuttanut mitään tilinpäätöksen laatimisperiaatteistaan kolmen edellisen vuoden aikana, jos nämä muutokset olivat olennaisia liikkeeseenlaskijan tilinpäätöksessä? Onko liikkeeseenlaskija ilmoittanut aikovansa muuttaa nykyisiä laskentaperiaatteitaan seuraavien 12 kuukauden aikana?

- Onko päävakuutuksenantaja / sijoitusasiamies tarkistanut liikkeeseenlaskijan hallinnointitietojärjestelmät ja teknologiainfrastruktuurin?

- Kuka toimii vakuutuksenantajien / harjoitteluasiamiesten ulkoisena oikeudellisena neuvonantajana (pääasiassa mukana olevan yrityksen ja asianajajien nimi)? Onko ulkopuolinen neuvonantaja suorittanut liikkeeseenlaskijan tavanomaisen oikeudellisen due diligence -tarkastuksen? Onko johtava vakuutuksenantaja / sijoitusasiamies ilmoittanut olevansa tyytymättömiä neuvonantajien osallistumisasteeseen esitteeseen, siihen, missä määrin asianajaja voi käyttää liikkeeseenlaskijan johtoa, oikeudenkäyntiasiakirjoja, aineellisia sopimuksia ja pöytäkirjoja tai asianajajan due diligence -tutkimuksen tuloksia? Onko pankilla mitään syytä olla huolissaan tällaisen neuvonantajan pätevyydestä?

- Kuka toimii liikkeeseenlaskijan ulkoisena oikeudellisena neuvonantajana (pääasiallisesti mukana olevan yrityksen ja asianajajien nimi)? Mikä on neuvonantajan historia liikkeeseenlaskijan kanssa? Onko neuvonantaja ollut mukana due diligence -prosessissa ja tarjousasiakirjan tai esitteen laatimisessa, jota on käytetty tarjouksen loppuunsaattamiseksi? Onko pankilla mitään syytä olla huolissaan neuvonantajan pätevyydestä?

- Keitä liikkeeseenlaskijan johtajat ovat? Onko pankilla mitään syytä olla huolissaan liikkeeseenlaskijan johdon pätevyydestä tai rehellisyydestä?

- Onko pääosakkeenomistaja aluksi julkisen osakeannin tai toissijaisen tarjouksen yhteydessä, onko pääomistaja (t) osallistunut due diligence -prosessiin ja / tai osallistunut tarjouksen täydentämiseksi käytetyn tarjousasiakirjan tai esitteen laatimiseen? Tarjoaako merkittävä osakkeenomistaja tarjouksen yhteydessä mitään vakuutuksia, takuita tai korvauksia? {valinnainen ostettuihin tarjouksiin}

- Onko päävakuuttaja / sijoitusasiamies ja / tai ulkopuolinen neuvonantaja tarkistanut liikkeeseenlaskijan olennaiset sopimukset varmistaakseen, että ne julkistetaan riittävän ja tarkasti?

- Riippuuko liikkeeseenlaskijan menestys merkittävästi kaikista immateriaalioikeuksista, mukaan lukien asiaankuuluvat patentit, tavaramerkit tai verkkosivustot? Jos on, onko vakuutuksenantajille / sijoitusasiamiehille tarkoitettu neuvonantaja tarkistanut liikkeeseenlaskijan oikeudellisen suojan riittävyyden ja siihen liittyvät riskitiedot?

- Mitkä ovat liikkeeseenlaskijan muut merkittävän rahoituksen lähteet tarjouksen lisäksi?

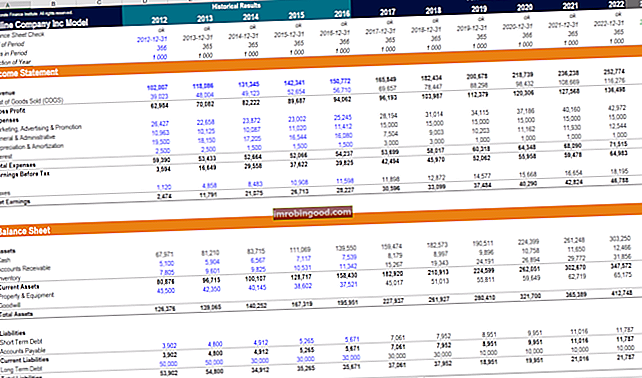

- Onko useat osapuolet tarkastaneet taloudellisen mallinnuksen ja arvostuksen?

- Onko liikkeeseenlaskijalla merkittäviä ympäristökysymyksiä, vastuuta tai altistumista?

Lisäresurssit

Kiitos, että luet tämän oppaan taloushallinnon esimerkkiin due diligence -tarkistusluettelosta. Nämä lisäresurssit auttavat sinua oppimaan ja edistämään urasi yritysrahoituksessa:

- Yritysjärjestelyjen due diligence

- Sulautumiset ja yrityskaupat Sulautumiset ja yritysostot Yritysjärjestelyt Tässä oppaassa perehdytään kaikkiin yritysjärjestelyjen vaiheisiin. Opi, miten fuusiot ja yritysostot toteutetaan. Tässä oppaassa hahmotellaan hankintaprosessi alusta loppuun, erityyppiset hankkijat (strategiset vs. taloudelliset ostot), synergioiden merkitys ja transaktiokustannukset

- Mikä on taloudellinen mallinnus Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan.

- Kaikki tapahtumamallit Mallit Ilmaiset liiketoimintamallit käytettäväksi henkilökohtaisessa tai työelämässä. Mallit sisältävät Excel, Word ja PowerPoint. Näitä voidaan käyttää liiketoimiin, oikeudelliseen, taloudelliseen mallintamiseen, taloudelliseen analyysiin, liiketoiminnan suunnitteluun ja liiketoiminnan analysointiin.