Varianssianalyysi voidaan tiivistää analyysinä suunnitellun ja todellisen lukumäärän erosta. Kaikkien varianssien summa antaa kuvan tietyn raportointijakson yleisestä yli- tai alituloksesta Tilikausi (FY) Tilikausi on 12 kuukauden tai 52 viikon ajanjakso, jota hallitukset ja yritykset käyttävät kirjanpitotarkoituksiin vuotuisten taloudellisten raporttien laatimiseksi. Tilikausi (FY) ei välttämättä seuraa kalenterivuotta. Se voi olla ajanjakso, kuten 1. lokakuuta 2009 - 30. syyskuuta 2010.. Yritykset arvioivat kunkin yksittäisen tuotteen suotuisuuden vertaamalla todellisia kustannuksia. Kiinteät ja muuttuvat kustannukset Kustannukset voidaan luokitella monella tavalla sen luonteesta riippuen. Yksi suosituimmista menetelmistä on luokittelu kiinteiden ja muuttuvien kustannusten mukaan. Kiinteät kustannukset eivät muutu tuotantomäärän lisääntyessä / vähentyessä, kun taas muuttuvat kustannukset ovat yksinomaan riippuvaisia ja teollisuuden vakiokustannukset. Esimerkiksi, jos todelliset kustannukset ovat alhaisemmat kuin tavanomaiset raaka-ainekustannukset, olettaen sama materiaalimäärä, se johtaisi suotuisaan hintavaihteluun (ts. Kustannussäästöihin). Kuitenkin, jos vakiomäärä oli 10000 kappaletta materiaalia ja tuotannossa tarvitaan 15 000 kappaletta, tämä olisi epäsuotuisa varianssi, koska materiaaleja käytettiin enemmän kuin odotettiin.

Opi varianssianalyysi vaiheittain Finance: n budjetointi- ja ennustekurssilla.

Varianssianalyysin rooli

Kun standardeja verrataan todellisiin suorituskykyihin, ero on se, mitä kutsumme "varianssiksi". Vaihtelut lasketaan sekä materiaalien hinnan että määrän, työvoiman ja muuttuvien yleiskustannusten perusteella, ja ne ilmoitetaan johdolle. Kaikki varianssit eivät kuitenkaan ole tärkeitä. Johdon tulisi kiinnittää huomiota vain epätavallisiin tai erityisen merkittäviin. Analysoimalla nämä vaihtelut yritykset pystyvät usein käyttämään tietoja ongelman tunnistamiseen, jotta se voidaan korjata tai yksinkertaisesti parantaa yrityksen yleistä suorituskykyä.

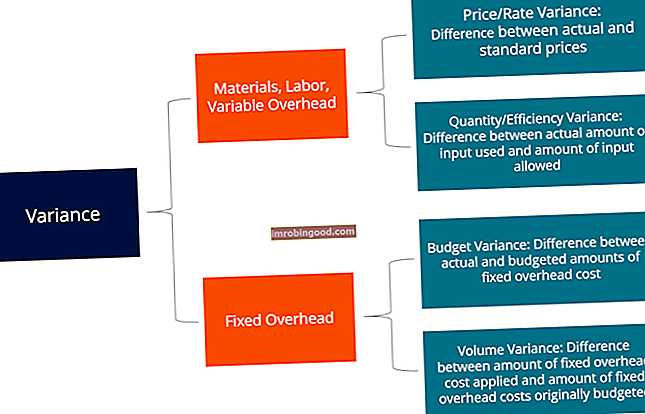

Vaihtelutyypit

Kuten edellä mainittiin, materiaalit, työ ja vaihtelevat yleiskustannukset koostuvat hinta- ja määrä / tehokkuuden vaihteluista. Kiinteät yleiskustannukset sisältävät kuitenkin äänenvoimakkuuden ja budjetin varianssin.

Opi varianssianalyysi vaiheittain Finance-budjetointi- ja ennustekurssilla.

Pylväsmenetelmä varianssianalyysille

Variansseja laskettaessa yksinkertaisin tapa on noudattaa sarakemenetelmää ja syöttää kaikki asiaankuuluvat tiedot. Tämä menetelmä näkyy parhaiten alla olevan esimerkin kautta:

XYZ Company tuottaa vempaimia. Tuotteisiin sovelletaan yleiskustannuksia suorien työtuntien perusteella. Nimittäjän aktiivisuustaso on 4030 tuntia. Yrityksen vakiokortti on alla:

Suorat materiaalit: 6 kpl / gadget hintaan 0,50 $ / kappale

Suora työ: 1,3 tuntia per gadget 8 dollaria tunnissa

Vaihtelevat valmistuksen yleiskustannukset: 1,3 tuntia per gadget 4 dollaria tunnissa

Kiinteät valmistuksen yleiskustannukset: 1,3 tuntia per gadget 6 dollaria tunnissa

Tammikuun aikana yritys tuotti 3000 laitetta. Kiinteät yleiskustannusbudjetit olivat 24 180 dollaria. Todellinen tammikuun kustannukset olivat seuraavat:

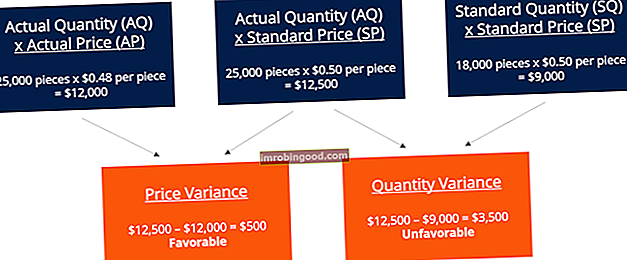

Suorat materiaalit: 25000 kappaletta ostettu hintaan 0,48 dollaria kappaleelta

Suora työvoima: Tehtiin 4000 tuntia 36 000 dollarin kustannuksella

Vaihteleva valmistuskustannus: Todelliset kustannukset olivat 17 000 dollaria

Kiinteät valmistuksen yleiskustannukset: Todelliset kustannukset olivat 25 000 dollaria

Materiaalien varianssi

Kun nämä kaksi muuttujaa lasketaan yhteen, saadaan kokonaisvarianssi 3000 dollaria (epäsuotuisa). Tämä tarkoittaa, että tämä on varianssi, jota johdon tulisi tarkastella ja pyrkiä parantamaan. Vaikka hintaerot ovat suotuisat, johto saattaa haluta miettiä, miksi yritys tarvitsee enemmän materiaaleja kuin 18 000 kappaletta. Tämä voi johtua siitä, että yritys hankkii viallisia materiaaleja tai sillä oli ongelmia / toimintahäiriöitä koneiden kanssa.

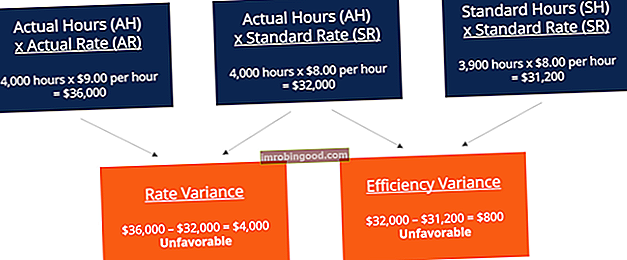

Työvoiman varianssi

Kun lasketaan nämä kaksi muuttujaa yhteen, saadaan kokonaisvarianssi 4800 dollaria (epäsuotuisa). Tämä on toinen varianssi, jota johdon tulisi tarkastella. Johdon on käsiteltävä, miksi todellinen työvoimahinta on dollaria korkeampi kuin normi ja miksi tuotantoon tarvitaan 1000 tuntia enemmän. Samaa sarakemenetelmää voidaan soveltaa myös muuttuviin yleiskustannuksiin, ja se on samanlainen kuin työmuoto, koska muuttuvia yleiskustannuksia sovelletaan tässä esimerkissä työtuntien perusteella.

Opi varianssianalyysi vaiheittain Finance-budjetointi- ja ennustekurssilla.

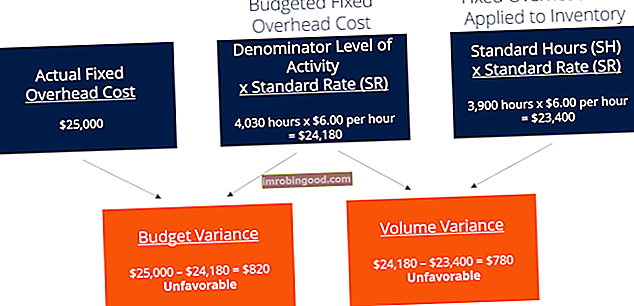

Kiinteä yläpuolinen varianssi

Lisäämällä budjetin varianssi ja volyymivarianssi saadaan epäsuotuisa varianssi 1600 dollaria. Jälleen kerran tämä on asia, jota johto voi haluta tarkastella.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli (artikkelin yläosasta) nyt!

Standardien rooli varianssianalyysissä

Kustannuslaskennassa standardi on vertailuarvo tai "normi", jota käytetään suorituskyvyn mittaamiseen. Monissa organisaatioissa on asetettu standardit sekä tavaroiden tuottamiseen että palvelujen tuottamiseen tarvittavien materiaalien, työvoiman ja yleiskustannusten määrälle. Määrästandardit osoittavat, kuinka paljon työvoimaa (ts. Tunteina) tai materiaaleja (ts. Kilogrammoina) tulisi käyttää tuotteen yksikön valmistuksessa, kun taas kustannusstandardit osoittavat, minkä todellisten työtuntien tai materiaalien kustannusten tulisi olla. Standardit ovat lähinnä arvioituja hintoja tai määriä, joita yritykselle aiheutuu.

Liittyvä lukeminen

Finance on maailmanlaajuinen rahoitusmallinnus- ja arvostusanalyytikon (FMVA) ™ FMVA® -sertifikaatin tarjoaja. Liity 350 600+ opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari -sertifiointiohjelmassa, sekä useissa muissa kursseissa rahoitusalan ammattilaisille. Voit auttaa urasi etenemisessä tutustumalla seuraaviin lisärahoitusresursseihin:

- Tilinpäätöksen analyysi Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus.

- Tilinpäätöksen normalisointi Normalisointi Tilinpäätöksen normalisointiin sisältyy kertaluonteisten kulujen tai tulojen oikaiseminen tilinpäätöksessä tai mittareissa siten, että ne vastaavat vain yrityksen tavanomaisia liiketoimia. Tilinpäätös sisältää usein kulut, jotka eivät muodosta yrityksen normaalia liiketoimintaa

- Taloudellisen kirjanpidon teoria Taloudellisen kirjanpidon teoria Taloudellisen kirjanpidon teoria selittää kirjanpidon taustalla olevan "miksi" - syyt siihen, miksi liiketoimista raportoidaan tietyillä tavoilla. Tämä opas auttaa sinua ymmärtämään taloudellisen kirjanpidon teorian pääperiaatteet

- Tulojen kirjaamisen periaate Tulojen kirjaamisen periaate Tulojen kirjaamisen periaate määrää prosessin ja ajoituksen, jonka mukaan tuotot kirjataan ja kirjataan erään yrityksen tilinpäätöksessä. Teoreettisesti on olemassa useita ajankohtia, jolloin yritykset voivat tunnistaa tulot.