Nettonykyarvo (NPV) on kaikkien tulevien kassavirtojen arvo Laskelma kassavirrasta Laskelma kassavirtalaskelmasta (jota kutsutaan myös kassavirtalaskelmaksi) on yksi kolmesta avainasemassa olevasta tilinpäätöksestä, jotka raportoivat tuotetun ja käytetyn rahavirran. tietty ajanjakso (esim. kuukausi, neljännes tai vuosi). Rahavirtalaskelma toimii siltana tuloslaskelman ja taseen välillä (positiivinen ja negatiivinen) koko nykyisen ajan alennetun sijoituksen elinkaaren ajan. NPV-analyysi on eräänlainen luontainen arvostus, ja sitä käytetään laajasti koko rahoituksessa. Corporate Finance -yleiskatsaus Yritysrahoitus käsittelee yrityksen pääomarakennetta, mukaan lukien sen rahoitus ja toimet, joihin johto ryhtyy arvon kasvattamiseksi ja kirjanpidon määrittämiseksi pääoman arvoksi. liiketoiminta, sijoitusturva, pääomaprojekti, uusi hanke, kustannusten vähentämisohjelma ja kaikki, mikä liittyy kassavirtaan.

NPV-kaava

Nettonykyarvon kaava on:

Missä:

- Z1 = Kassavirta ajassa 1

- Z2= Kassavirta ajassa 2

- r = Diskonttokorko

- X0 = Kassavirta ajassa 0 (ts. Ostohinta / alkuinvestointi)

Miksi nettonykyarvon (NPV) analyysiä käytetään?

NPV-analyysiä käytetään määrittämään, kuinka paljon investointi, projekti tai mikä tahansa kassavirta on arvoinen. Se on kaikkea kattava mittari, koska siinä otetaan huomioon kaikki tuotot Myyntituotot Myyntituotot ovat tuloja, jotka yritys saa tavaroiden myynnistä tai palvelujen tarjoamisesta. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. , kulut ja pääomakustannukset, jotka liittyvät sijoitukseen sen vapaaseen kassavirtaan (FCF) vapaaseen kassavirtaan (FCF) vapaaseen kassavirtaan (FCF), mitataan yrityksen kykyä tuottaa mitä sijoittajille tärkein asia: käytettävissä olevat rahat jaetaan harkinnan mukaan tavalla.

Kaikkien tulojen ja kustannusten huomioon ottamisen lisäksi siinä otetaan huomioon myös jokaisen kassavirran ajoitus, jolla voi olla suuri vaikutus sijoituksen nykyarvoon. Esimerkiksi on parempi nähdä kassavirta aikaisemmin ja kassavirta myöhemmin, päinvastoin.

Miksi kassavirrat diskontataan?

Nettonykyarvon analyysin kassavirrat diskontataan kahdesta pääasiallisesta syystä: (1) sijoitusmahdollisuuden riskin mukauttamiseksi ja (2) rahan aika-arvon (TVM) huomioon ottamiseksi.

Ensimmäinen kohta (riskin mukauttamiseksi) on välttämätön, koska kaikilla yrityksillä, projekteilla tai sijoitusmahdollisuuksilla ei ole samaa riskiä. Toisin sanoen todennäköisyys saada kassavirta Yhdysvaltain valtiovarainministeriön setelistä on paljon suurempi kuin todennäköisyys saada kassavirta nuoresta teknologiayrityksestä.

Riskin huomioon ottamiseksi diskonttauskorko on korkeampi riskialttiimmille sijoituksille ja matalampi turvallisemmille. Yhdysvaltojen valtiovarainministeriön esimerkkiä pidetään riskittömänä korona, ja kaikkia muita sijoituksia mitataan sillä, kuinka paljon enemmän riskiä heillä on siihen nähden.

Toinen kohta (rahan aika-arvon huomioon ottamiseksi) vaaditaan, koska inflaation, korkojen ja vaihtoehtoisten kustannusten vuoksi raha on arvokkaampaa, sitä nopeammin se vastaanotetaan. Esimerkiksi miljoonan dollarin saaminen tänään on paljon parempi kuin viiden vuoden kuluttua saatu miljoona dollaria. Jos raha saadaan tänään, se voidaan sijoittaa ja ansaita korkoa, joten sen arvo on yli miljoona dollaria viiden vuoden kuluttua.

Esimerkki nettonykyarvosta (NPV)

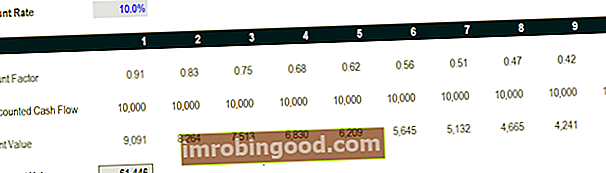

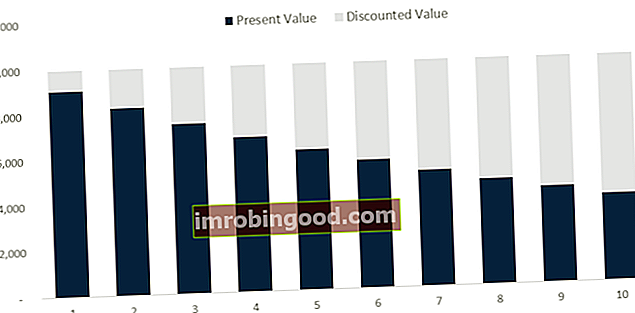

Tarkastellaan esimerkkiä siitä, kuinka lasketaan kassavirta-sarjan nykyinen nettoarvo. Arvostus ilmaiset arvostusoppaat oppivat tärkeimmät käsitteet omaan tahtiisi. Nämä artikkelit opettavat sinulle liiketoiminnan arvostamisen parhaita käytäntöjä ja miten arvostetaan yritystä vertailukelpoisten yritysanalyysien, diskontatun kassavirran (DCF) mallinnuksen ja ennakkotapahtumien avulla, joita käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa. Kuten alla olevasta kuvakaappauksesta näet, oletuksena on, että sijoitus tuottaa 10 000 dollaria vuodessa 10 vuoden aikana ja vaadittu diskonttokorko on 10%.

Lopputuloksena on, että tämän sijoituksen arvo on tänään 61 446 dollaria. Se tarkoittaa, että järkevä sijoittaja olisi halukas maksamaan tänään 61 466 dollaria saadakseen 10000 dollaria vuodessa 10 vuoden aikana. Maksamalla tämän hinnan sijoittaja saisi sisäisen tuottoprosentin. Sisäinen tuottoprosentti (IRR) Sisäinen tuottoprosentti (IRR) on diskonttokorko, joka tekee projektin nykyarvosta nollan. Toisin sanoen se on odotettu yhdistetty vuotuinen tuottoprosentti, joka ansaitaan projektista tai investoinnista. (IRR) 10%. Maksamalla alle 61 000 dollaria, sijoittaja ansaitsee yli 10%: n sisäisen tuottoprosentin.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

NPV-toiminnot Excelissä

Excel tarjoaa kaksi toimintoa nettonykyarvon laskemiseen: NPV ja XNPV. Nämä kaksi funktiota käyttävät samaa matemaattista kaavaa, joka on esitetty yllä, mutta säästävät analyytikoille aikaa sen laskemiseen pitkässä muodossa.

Säännöllinen NPV-funktio = NPV () olettaa, että kaikki sarjan kassavirrat tapahtuvat säännöllisin väliajoin (eli vuosia, vuosineljänneksiä, kuukautta), eikä salli mitään vaihtelua kyseisenä ajanjaksona.

XNPV-toiminto = XNPV () sallii tiettyjen päivämäärien soveltamisen kuhunkin kassavirtaan, jotta ne voivat olla epäsäännöllisiä. Toiminto voi olla erittäin hyödyllinen, koska kassavirrat sijoittuvat usein epätasaisesti, ja tätä tarkkuutta tarvitaan.

Sisäinen tuottoprosentti (IRR) ja NPV

Sisäinen tuottoprosentti (IRR Internal Return of Rate (IRR) Sisäinen tuottoprosentti (IRR) on diskonttokorko, joka tekee projektin nykyarvosta (NPV) nollan eli toisin sanoen se on odotettu yhdistetty vuotuinen hankkeesta tai investoinnista ansaittava tuottoprosentti.) on diskonttauskorko, jolla sijoituksen nykyarvo on nolla. Toisin sanoen, se on yhdistetty vuotuinen tuotto, jonka sijoittaja odottaa ansaitsevansa (tai tosiasiallisesti ansaitsemansa) sijoituksen elinkaaren aikana.

Esimerkiksi, jos arvopaperi tarjoaa sarjan kassavirtoja, joiden NPV on 50 000 dollaria ja sijoittaja maksaa siitä täsmälleen 50 000 dollaria, sijoittajan nettovarallisuus on 0 dollaria. Se tarkoittaa, että he ansaitsevat mitä tahansa arvopaperin diskonttokorkoa. Ihannetapauksessa sijoittaja maksaisi alle 50 000 dollaria ja ansaisi siksi diskonttokorkoa korkeamman IRR: n.

Tyypillisesti sijoittajat ja yritysjohtajat tarkastelevat sekä NPV: tä että IRR: ää yhdessä muiden lukujen kanssa tehdessään päätöstä. Lue lisätietoja IRR: stä XIRR: stä Excelissä XIRR vs IRR: Miksi käyttää XIRR: ää vs IRR: ää. XIRR määrittää jokaiselle yksittäiselle kassavirralle tietyt päivämäärät, mikä tekee siitä tarkemman kuin IRR, kun rakennetaan rahoitusmalli Exceliin. .

Negatiivinen vs positiivinen nykyarvo

Jos projektin tai investoinnin nettonykyarvo on negatiivinen, se tarkoittaa, että siitä odotettavissa oleva tuottoprosentti on pienempi kuin diskonttokorko (vaadittu tuottoprosentti tai estekorko Hurdle Rate Definition A hurdle rate, joka on myös pienin hyväksyttävä tuottoprosentti (MARR) on vähimmäisvaatimus tuotto- tai tavoiteprosentista, jonka sijoittajat odottavat saavansa sijoitukselta. korko määritetään arvioimalla pääomakustannuksia, riskejä, liiketoiminnan laajentamisen nykyisiä mahdollisuuksia , vastaavien sijoitusten tuottoprosentit ja muut tekijät). Tämä ei välttämättä tarkoita, että projekti "menettää rahaa". Se voi hyvinkin tuottaa kirjanpitovoiton (nettotulot), mutta koska tuotettu tuottoaste on pienempi kuin diskonttokorko, sen katsotaan tuhoavan arvoa. Jos NPV on positiivinen, se luo arvoa.

Sovellukset taloudellisessa mallinnuksessa

Yrityksen NPV

Yrityksen arvostamiseksi analyytikko rakentaa yksityiskohtaisen diskontatun kassavirran DCF-mallin DCF Model Training Free Guide DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapaasta kassavirrasta Excelissä. Tämä rahoitusmalli sisältää kaikki tuotot, kulut, pääomakustannukset ja liiketoiminnan yksityiskohdat. Kun keskeiset oletukset ovat paikkansa, analyytikko voi laatia viiden vuoden ennusteen kolmesta tilinpäätöksestä. Kolme tilinpäätöstä Kolme tilinpäätöstä ovat tuloslaskelma, tase ja kassavirtalaskelma. Nämä kolme keskeistä lausumaa ovat monimutkaisia (tuloslaskelma, tase ja kassavirta), ja ne laskevat yrityksen vapaan kassavirran (FCFF). Arvostus ilmaiset arvostusoppaat oppivat tärkeimmät käsitteet omaan tahtiisi. Nämä artikkelit opettavat sinulle liiketoiminnan arvostamisen parhaita käytäntöjä ja kuinka arvostetaan yritystä vertailukelpoisilla yritysanalyyseillä, diskontatun kassavirran (DCF) mallinnuksella ja ennakkotapahtumilla, joita käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, joka tunnetaan myös nimellä vapauttamaton vapaa kassavirta . Lopuksi lopullista arvoa käytetään yrityksen arvostamiseen ennustejakson jälkeen, ja kaikki kassavirrat diskontataan takaisin nykyhetkeen yrityksen painotetulla keskimääräisellä pääomakustannuksella. Saat lisätietoja tutustumalla Finanssin ilmaiseen yksityiskohtaiseen taloudellisen mallinnuksen kurssiin.

Projektin NPV

Projektin arvostaminen on yleensä suoraviivaisempaa kuin koko yritys. Vastaavaa lähestymistapaa noudatetaan, kun kaikki projektin yksityiskohdat mallinnetaan Exceliin, mutta ennustejakso on projektin koko elinkaari eikä loppuarvoa ole. Kun vapaa kassavirta on laskettu, se voidaan diskontata takaisin nykyiseen hintaan joko yrityksen WACC: ssä. WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen tai sopivan estonopeuden.

Nettonykyarvon haittoja

Vaikka nettonykyarvo (NPV) on yleisimmin käytetty menetelmä sijoitusmahdollisuuksien arvioinnissa, sillä on kuitenkin joitain haittoja, jotka tulisi harkita huolellisesti.

NPV-analyysin keskeisiä haasteita ovat:

- Pitkä luettelo oletuksista on tehtävä

- Herkkä olettamusten ja ohjainten pienille muutoksille Arviointimallinnus Excelissä Arviointimallinnus Excelissä voi viitata useisiin erityyppisiin analyyseihin, mukaan lukien diskontatun kassavirran (DCF) analyysi, vertailukelpoiset kaupankäynnin kerrannaiset

- Helposti manipuloitava halutun tuloksen tuottamiseksi

- Ei saa hyödyntää toisen ja kolmannen asteen etuja / vaikutuksia (ts. Yrityksen muihin osiin)

- Oletetaan pysyvä diskonttauskorko ajan myötä

- Tarkka riskisäätö on haastava suorittaa (vaikea saada tietoa korrelaatioista, todennäköisyydestä)

Lisäresurssit

Nettonykyarvo (NPV) on yksityiskohtaisin ja eniten käytetty menetelmä arvioitaessa sijoituksen houkuttelevuutta. Toivottavasti tästä oppaasta on ollut apua ymmärryksen lisäämisessä siitä, miten se toimii, miksi sitä käytetään, sekä eduista / haitoista.

Finance on FMVA®-sertifiointiohjelman virallinen rahoitusmallinnus- ja arvostusanalyytikko-sertifiointiohjelman tarjoaja. Liity 350 600+ opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari. Voit jatkaa urasi etenemistä tutustumalla näihin asiaankuuluviin resursseihin:

- Taloudellisen mallinnuksen opas Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan.

- Taloudellisen mallinnuksen parhaat käytännöt Taloudellisen mallinnuksen parhaat käytännöt Tämän artikkelin tarkoituksena on antaa lukijoille tietoa taloudellisen mallinnuksen parhaista käytännöistä ja helppo seurata vaiheittainen opas rahoitusmallin rakentamiseen.

- Edistyneet Excel-kaavat Edistyneiden Excel-kaavojen on oltava tiedossa Nämä edistyneet Excel-kaavat ovat tärkeitä tietää ja vievät taloudellisen analyysin taitosi uudelle tasolle. Sinun on tiedettävä edistyneet Excel-toiminnot. Opi 10 parasta Excel-kaavaa, joita jokainen maailmanluokan talousanalyytikko käyttää säännöllisesti. Nämä taidot parantavat taulukkolaskentaasi millä tahansa uralla

- Kaikki arvostusartikkelit Arvonmääritys tarkoittaa prosessia yrityksen tai omaisuuden nykyarvon määrittämiseksi. Se voidaan tehdä käyttämällä useita tekniikoita. Analyytikot, jotka haluavat