Jos olet menossa sijoituspankkihaastatteluun, haastattelut Ace seuraava haastattelusi! Tutustu Finance-haastatteluoppaisiin, joissa on yleisimmät kysymykset ja parhaat vastaukset yritystoiminnan työpaikkaan. Haastattelukysymykset ja vastaukset rahoitukseen, kirjanpitoon, sijoituspankkitoimintaan, pääomatutkimukseen, liikepankkitoimintaan, FP & A: han ja muuhun! Ilmaiset oppaat ja harjoittelu haastattelun ässäämiseksi saat melkein taatuksi kysymyksen… "Käy läpi DCF-analyysi" tai "Kuinka rakennat DCF-mallin DCF-mallikoulutuksen ilmainen opas DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapaasta kassavirrasta? "

Erittäin nopea vastaus on: Rakenna viiden vuoden ennuste vapaan kassavirran vapauttamisesta kohtuullisten oletusten pohjalta, laske lopullinen arvo poistumiskerroin -menetelmällä ja alenna kaikki kyseiset kassavirrat nykyarvoonsa yrityksen WACC: n avulla.

Tietysti se on myös hieman monimutkaisempi kuin se. Jos haluat vastata tähän haastattelukysymykseen tarkemmin, olemme jakaneet sen useisiin perusvaiheisiin alla.

Avain "Walk me through DCF" -vastaukseen on jäsennelty lähestymistapa ... ja paljon suoraa kokemusta DCF-mallien rakentamisesta Excelissä.

Kuvakaappaus DCF-mallista Finanssin online-taloudellisen mallinnuksen kursseilta!

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Kävele minut läpi DCF Vaihe 1 - Rakenna ennuste

Ensimmäinen askel DCF-malliprosessissa on rakentaa ennuste kolmesta tilinpäätöksestä, joka perustuu oletuksiin liiketoiminnan tulevaisuudesta. Keskimäärin tämä ennuste menee tyypillisesti noin viisi vuotta. Tietysti on poikkeuksia, ja se voi olla pidempi tai lyhyempi kuin tämä.

Ennusteen on muodostuttava vapauttamattomaan vapaaseen kassavirtaan. Vapauttamaton vapaa kassavirta Vapauttamaton vapaa kassavirta on yrityksen teoreettinen kassavirta, olettaen, että yritys on täysin velaton ilman korkokuluja. (vapaa kassavirta yritykselle tai FCFF: lle). Olemme julkaisseet yksityiskohtaisen oppaan vapauttamattoman vapaan kassavirran laskemisesta, mutta nopea vastaus on EBIT EBIT Guide EBIT tarkoittaa tulosta ennen korkoja ja veroja ja on yksi tuloslaskelman viimeisistä välisummista ennen nettotuloja. Liikevoittoa kutsutaan joskus myös liiketoiminnan tuotoksi, ja sitä kutsutaan tälle, koska se saadaan vähentämällä kaikki toimintakulut (tuotanto- ja muut kuin tuotantokustannukset) myyntituloista. , vähennettynä veroilla, vähennettynä investoinneilla, lisättynä poistoilla ja poistoilla, vähennettynä muun kuin käteisen käyttöpääoman lisäyksillä. Nettokäyttöpääoma Nettokäyttöpääoma (NWC) on ero yhtiön lyhytaikaisten varojen (ilman käteistä) ja lyhytaikaisten velkojen (ilman velka). Se mittaa yrityksen maksuvalmiutta ja sen kykyä täyttää lyhytaikaisia velvoitteita sekä liiketoiminnan rahasto-operaatioita. Ihanteellinen asema on.

Katso tärkeimmät kassavirtaoppaamme Arvostus ilmaiset arvostusoppaat oppiaksesi tärkeimmät käsitteet omaan tahtiisi. Nämä artikkelit opettavat sinulle liiketoiminnan arvostamisen parhaita käytäntöjä ja miten arvostetaan yritystä vertailukelpoisten yritysanalyysien, diskontatun kassavirran mallinnuksen ja ennakkotapahtumien avulla, joita käytetään sijoituspankkitoiminnassa, pääomatutkimuksessa, saadaksesi lisätietoja erilaisista käteislajeista virtaa.

DCF-ennustejakso

DCF-ennustejakso

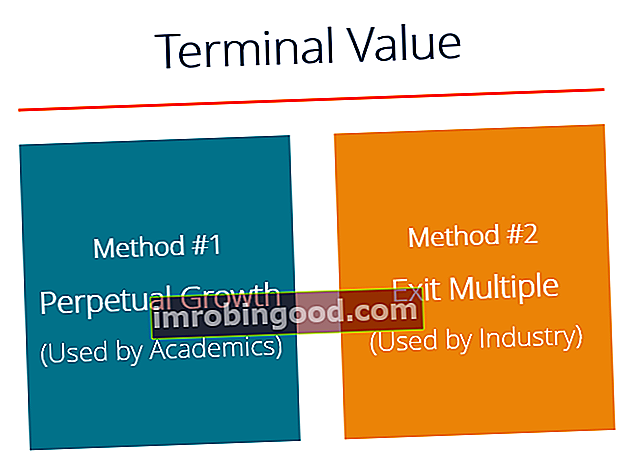

Kävele minut läpi DCF Vaihe 2 - Laske pääte-arvo

Jatkamme DCF-mallin läpikäyntiä laskemalla pääte-arvo. Knowledge Finance -opiskeluoppaat ovat erinomainen tapa parantaa rahoituksen, kirjanpidon, taloudellisen mallinnuksen, arvostuksen, kaupankäynnin, taloustieteen ja muun teknistä tietämystä. . Päätearvon laskemiseen on kaksi lähestymistapaa: ikuinen kasvunopeus ja poistuminen moninkertaisesta.

Jatkuvassa kasvuvauhdissa Terminaalin kasvunopeus Terminaalinen kasvuvauhti on vakionopeus, jolla yrityksen odotettavissa olevien vapaiden kassavirtojen oletetaan kasvavan loputtomiin. Tätä kasvuprosenttia käytetään ennustekauden jälkeen diskontatun kassavirran (DCF) mallissa ennustejakson lopusta siihen asti, ja oletetaan, että yrityksen vapaa kassavirta jatkuu, liiketoiminnan oletetaan kasvavan vapaan kassavirran tasainen nopeus ikuisesti. Tämän kasvun tulisi olla melko maltillista, sillä muuten yrityksestä tulisi epärealistisesti iso. Tämä asettaa haasteen arvostaa alkuvaiheessa olevia, nopeasti kasvavia yrityksiä.

Poistumiskerroin-lähestymistavan mukaan liiketoiminnan oletetaan myytävän arvonmäärityksen perusteella, kuten EV / EBITDA EV / EBITDA EV / EBITDA käytetään arvioinnissa vertaamaan vastaavien yritysten arvoa arvioimalla niiden yritysarvo (EV) Käyttökate kerrottuna keskiarvoon nähden. Tässä oppaassa jaetaan EV / EBTIDA-monikerros sen eri komponentteihin ja opastetaan, kuinka se lasketaan vaihe vaiheelta. Tämä moninkertainen perustuu tyypillisesti vertailukelpoiseen yritysanalyysiin. Vertailukelpoinen yritysanalyysi Kuinka tehdä vertailukelpoinen yritysanalyysi. Tämä opas näyttää askel askeleelta kuinka luoda vertailukelpoinen yritysanalyysi ("Comps"), sisältää ilmaisen mallin ja monia esimerkkejä. Comps on suhteellinen arvostusmenetelmä, jossa tarkastellaan samanlaisten julkisten yhtiöiden suhdelukuja ja käytetään niiden avulla toisen yrityksen arvon johtamiseen. Tämä menetelmä on yleisempi sijoituspankkitoiminnassa.

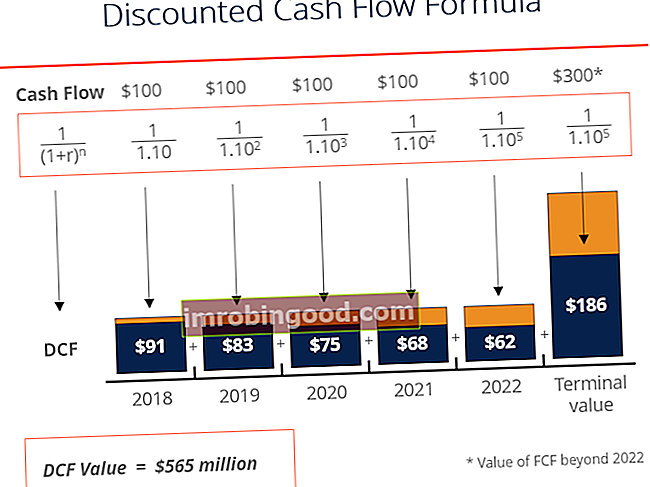

Kokeile DCF: n läpi Vaihe 3 - Alenna kassavirrat nykyarvon saamiseksi

Tämän DCF-läpikäynnin vaiheessa 3 on aika alentaa ennustejakso (vaiheesta 1) ja päätearvo (vaiheesta 2) takaisin nykyarvoon käyttämällä diskonttauskorkoa. Diskonttokorko on melkein aina yhtä suuri kuin yrityksen painotettu keskimääräinen pääomakustannus (WACC).

Katso oppaamme WACC: n laskemiseksi WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen saadaksesi lisätietoja aiheesta, mutta lyhyt yhteenveto on, että tämä edustaa vaadittua tuottoprosenttia, jota sijoittajat odottavat ja edustaa siten sen vaihtoehtoisia kustannuksia.

Paras tapa laskea nykyarvo Excelissä on XNPV-toiminto, joka voi ottaa huomioon epätasaisesti sijoitetut kassavirrat (jotka ovat hyvin yleisiä).

Diskonttaamalla kassavirta DCF-mallissa

Diskonttaamalla kassavirta DCF-mallissa

Muita DCF-huomautuksia

Tässä vaiheessa olemme saavuttaneet yrityksen yritysarvon, koska käytimme vapauttamatonta vapaata kassavirtaa. Oman pääoman arvo on mahdollista johtaa vähentämällä kaikki velat ja lisäämällä kaikki varat taseeseen Tase Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = Velat + Oma pääoma yrityksen arvoon. Katso oppaamme oman pääoman arvosta yrityksen arvoon Yritysarvo vs. oman pääoman arvo Yritysarvo vs. oman pääoman arvo. Tämä opas selittää yrityksen arvon (yrityksen arvon) ja oman pääoman arvon välisen eron. Katso esimerkki kunkin laskemisesta ja laskimen lataamisesta. Yritysarvo = oman pääoman arvo + velka - käteinen. Opi merkitys ja miten kutakin käytetään arvostuksessa.

Tässä mallinnusprosessissa sijoituspankkianalyytikko Investment Banking Career Path Investointipankin uraopas - suunnittele IB-urasi. Opi sijoituspankkien palkoista, palkkaamisesta ja siitä, mitä tehdä IB-uran jälkeen. Investointipankkitoiminta (IBD) auttaa hallituksia, yrityksiä ja instituutioita keräämään pääomaa ja saattamaan sulautumiset ja yritysostot päätökseen. suorittaa tyypillisesti laajaa herkkyys- ja skenaarioanalyysiä Skenaarioanalyysi Skenaarioanalyysi on tekniikka, jota käytetään analysoimaan päätöksiä spekuloimalla erilaisia mahdollisia tuloksia sijoituksiin. Taloudellisessa mallinnuksessa tämä määritetään kohtuullinen arvoalue yritykselle, toisin kuin yksittäisen arvon saavuttaminen yritykselle. Tähän mennessä olet todella tyytyväinen kysymykseen "Kävele minut läpi DCF-analyysin".

Investointipankkihaastattelun lisäresurssit

Nyt olet valmis vastaamaan haastattelussa oikein "Käy läpi DCF-mallin" tai "Kuinka teet alennetun kassavirran analyysin".

Finance on maailmanlaajuisen rahoitusmallinnus- ja arvostusanalyytikon (FMVA) ™ virallinen toimittaja. FMVA®-sertifiointi Liity yli 350 600 opiskelijaan, jotka työskentelevät Amazonin, JP Morganin ja Ferrarin sertifiointiohjelmissa, joka on suunniteltu auttamaan kaikkia tulemaan maailmanluokan rahoitusanalyytikoiksi. .

Tarkista nämä alla olevat lisäresurssit varmistaaksesi, että olet täysin valmistautunut:

- Suosituimmat sijoituspankkihaastattelukysymykset Haastattelut Ästä seuraava haastattelusi! Tutustu Finance-haastatteluoppaisiin, joissa on yleisimmät kysymykset ja parhaat vastaukset yritystoiminnan työpaikkaan. Haastattelukysymykset ja vastaukset rahoitukseen, kirjanpitoon, sijoituspankkitoimintaan, pääomatutkimukseen, liikepankkitoimintaan, FP & A: han ja muuhun! Ilmaiset oppaat ja käytäntö haastattelun ässäämiseksi

- Miksi sijoituspankki? Miksi sijoituspankki? Lähes jokainen sijoituspankkihaastattelija kysyy: miksi sijoituspankki? Haluan työskennellä sijoituspankkitoiminnassa, koska se on nopein tapa oppia taloudellinen mallinnus, arvostus, Excel ja ymmärtää suurten yritystoimien luonne. Tiedän, että työllä on tiukka hierarkia, hyvin pitkiä tunteja

- Taloudellisen mallinnuksen opas Ilmainen taloudellisen mallinnuksen opas Tämä taloudellisen mallinnuksen opas sisältää Excel-vinkkejä ja parhaita käytäntöjä oletuksista, ohjaimista, ennusteista, kolmen lausunnon linkittämisestä, DCF-analyysistä ja muista

- DCF-mallinnusopas DCF-mallikoulutuksen ilmainen opas DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapaasta kassavirrasta