Oman pääoman tuotto (ROA) on eräänlainen sijoitetun pääoman tuottoprosentti (ROI). ROI-kaava (sijoitetun pääoman tuotto) Sijoitetun pääoman tuotto (ROI) on taloudellinen suhde, jota käytetään laskemaan sijoittajalle koituva hyöty suhteessa investointikustannuksiinsa. Se mitataan yleisimmin nettotuloksena jaettuna sijoituksen alkuperäisillä pääomakustannuksilla. Mitä korkeampi suhde, sitä suurempi hyöty ansaitaan. mittari, joka mittaa yrityksen kannattavuutta suhteessa sen kokonaisvaroihin Omaisuuslajit Yleiset omaisuuslajit sisältävät lyhytaikaiset, pitkäaikaiset, fyysiset, aineettomat, toiminnalliset ja ei-toiminnalliset. Oikea tunnistaminen ja. Tämä suhde ilmaisee yrityksen menestymisen vertaamalla voittoa (nettotuotot nettotuotot nettotuotot ovat avainerä paitsi tuloslaskelmassa myös kaikissa kolmessa ydintilinpäätöksessä. Vaikka tulos saadaan tuloslaskelmassa , nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa.) se tuottaa pääomaan, jonka se on sijoittanut varoihin. Mitä korkeampi tuotto, sitä tuottavampi ja tehokkaampi hallinta on taloudellisten resurssien hyödyntämisessä. Alla on erittely ROA-kaavasta ja laskelmasta.

Mikä on ROA-kaava?

ROA-kaava on:

ROA = nettotuotot / keskimääräiset varat

tai

ROA = nettotuotot / kauden lopussa olevat varat

Missä:

Nettotulo on yhtä suuri kuin nettotulos tai nettotulos vuodessa (vuosikausi)

Keskimääräinen omaisuus on yhtä suuri kuin lopulliset varat vähennettynä alkavilla varoilla jaettuna kahdella

Kuva: Taloudellisen analyysin perusteet -kurssi.

Esimerkki ROA-laskennasta

Käydään läpi vaihe vaiheelta esimerkki siitä, kuinka varojen tuotto lasketaan yllä olevan kaavan avulla.

K: Jos liikeyritys kirjaa nettotuoton, nettotuotot Nettotuotot ovat avainerä paitsi tuloslaskelmassa myös kaikissa kolmessa ydintilinpäätöksessä. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa. 10 miljoonaa dollaria nykyisissä toiminnoissa ja omistaa taseen mukaan 50 miljoonan dollarin arvosta omaisuutta tase Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = velat + oma pääoma, mikä on sen varojen tuotto?

A: 10 miljoonaa dollaria jaettuna 50 miljoonalla on 0,2, joten yrityksen ROA on 20%. Jokaisesta varallisuuteen, johon yritys sijoittaa, se tuottaa 20 senttiä nettotulosta vuodessa.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Mikä on omaisuuden tuoton merkitys?

ROA-kaava on tärkeä suhde analysoitaessa yrityksen kannattavuutta Kannattavuussuhteet Kannattavuusasteet ovat analyyttisten ja sijoittajien käyttämiä taloudellisia mittareita mittaamaan ja arvioimaan yrityksen kykyä tuottaa tuloja (voittoja) suhteessa tuloihin, taseen varoihin, käyttökustannuksiin ja oma pääoma tiettynä ajanjaksona. Ne osoittavat, kuinka hyvin yritys käyttää varojaan tuottamaan voittoa. Suhdetta käytetään tyypillisesti verrattaessa yrityksen kehitystä jaksojen välillä tai verrattaessa kahta saman kokoista yritystä, jotka ovat saman kokoisia. Huomaa, että on erittäin tärkeää ottaa huomioon yrityksen laajuus ja suoritetut toiminnot verrattaessa kahta erilaista yritystä, jotka käyttävät ROA: ta.

Tyypillisesti eri toimialoilla on erilainen ROA. Toimialat, jotka ovat pääomavaltaisia ja edellyttävät korkeaa käyttöomaisuuden arvoa Kiinteän omaisuuden liikevaihto Kiinteän omaisuuden liikevaihto (FAT) on hyötysuhde, joka osoittaa, kuinka hyvin tai tehokkaasti yritys käyttää käyttöomaisuutta myynnin tuottamiseen. Tämä suhde jakaa liikevaihdon kiinteään käyttöomaisuuteen vuodessa. Nettokäyttöomaisuus sisältää aineellisten käyttöomaisuushyödykkeiden määrän, josta on vähennetty toiminnan kertyneet poistot, ROA on yleensä pienempi, koska niiden suuri omaisuuspohja lisää kaavan nimittäjää. Luonnollisesti yrityksellä, jolla on suuri omaisuuspohja, voi olla suuri ROA, jos niiden tulot ovat riittävän korkeat.

Mikä on nettotulo?

Nettotulot ovat nettomäärä, jonka yritys saavuttaa vähentämällä kaikki liiketoiminnan kustannukset tiettynä ajanjaksona. Se sisältää kaikki velasta maksetut korot, hallitukselle maksettavan tuloveron sekä kaikki toimintakulut ja muut kuin operatiiviset kulut.

Toimintakustannukset voivat sisältää myytyjen tavaroiden kustannukset (COGS) Myytyjen tavaroiden kustannukset (COGS) Myytyjen tavaroiden kustannukset (COGS) mittaavat minkä tahansa tavaran tai palvelun tuotannosta aiheutuvia ”suoria kustannuksia”. Se sisältää materiaalikustannukset, välittömät työvoimakustannukset ja suorat tehtaan yleiskustannukset, ja se on suoraan verrannollinen tuloihin. Kun tulot kasvavat, tavaroiden tai palvelujen tuottamiseen tarvitaan enemmän resursseja. COGS on usein tuotannon yleiskustannuksia, hallinto- ja markkinointikustannuksia sekä laitteiden ja omaisuuden poistoja.

Nettotuottoihin lisätään myös sijoituksista tai muusta kuin ensisijaisesta toiminnasta suoraan syntyvät lisätulot, kuten laitteiden tai käyttöomaisuuden myyntituotot. Huomaa: Talousanalyytikko FMVA® Certification Join voi lisätä yli 600 600 opiskelijaa, jotka työskentelevät Amazonin, J.P.Morganin ja Ferrarin kaltaisissa yrityksissä.

Nettotuotot / -tappiot löytyvät tuloslaskelman alareunasta ja jaetaan kokonaisvaroihin, jotta saadaan ROA.

Videoesimerkki varojen tuotosta taloudellisessa analyysissä

ROA: ta käyttävät yleisesti taloudelliset analyysit suorittavat analyytikot Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus. yrityksen suorituskyvystä.

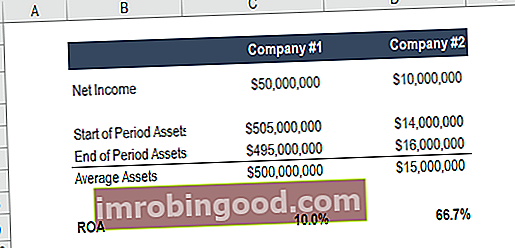

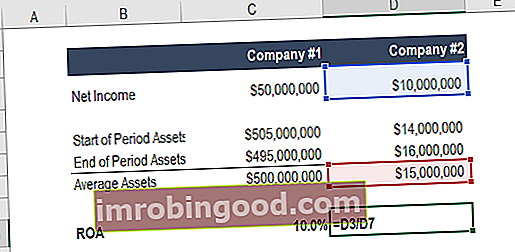

ROA on tärkeä, koska se tekee yrityksistä helpommin vertailukelpoisia. Kuvittele kahta yritystä… toisen nettotulot 50 miljoonaa dollaria ja varat 500 miljoonaa dollaria, toisen nettotulot 10 miljoonaa dollaria ja varat 15 miljoonaa dollaria.

Minkä yrityksen haluaisit omistaa?

Ensimmäisen yrityksen varojen tuotto on 10% ja toisen sijoitetun pääoman tuottoprosentin 67%.

Katso lisää Finance's Financial Analysis Fundamentals -kurssilta.

Yritysten omaisuuden tuotto

Seuraavassa on joitain esimerkkejä yleisimmistä syistä, joiden perusteella yritykset analysoivat varojen tuottoa.

1. ROA: n käyttäminen kannattavuuden ja tehokkuuden määrittämiseen

Varojen tuotto osoittaa ansaitun rahamäärän omaisuuserän dollaria kohden. Siksi korkeampi varojen tuottoarvo osoittaa, että liiketoiminta on kannattavampaa ja tehokkaampaa.

2. ROA: n käyttäminen yritysten suorituskyvyn vertaamiseen

On tärkeää huomata, että varojen tuottoa ei pidä verrata eri toimialoilla. Eri toimialojen yritykset vaihtelevat huomattavasti varojen käytössä. Esimerkiksi jotkut toimialat saattavat vaatia kalliita aineellisia käyttöomaisuushyödykkeitä (PP&E) PP&E (Aineelliset käyttöomaisuushyödykkeet) PP&E (Aineelliset käyttöomaisuushyödykkeet) on yksi taseen ydinmateriaaleista. PPX: ään vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Nämä varat ovat avainasemassa yrityksen toiminnan ja tulojen tuottamiseen käytettävien menojen taloudellisessa suunnittelussa ja analyysissä toisin kuin muiden toimialojen yritykset. Siksi nämä yritykset raportoivat luonnollisesti alhaisemman varojen tuoton verrattuna yrityksiin, joiden toiminta ei vaadi paljon varoja. Siksi varojen tuottoa tulisi käyttää vain vertailuun toimialan yrityksiin. Lisätietoja teollisuuden analyysistä Toimialan analyysi Teollisuusanalyysi on markkinoiden arviointityökalu, jota yritykset ja analyytikot käyttävät ymmärtääkseen toimialan monimutkaisuuden. On olemassa kolme yleisesti käytettyä ja.

3. ROA: n käyttäminen sijoitusintensiivisten / kevyiden yritysten määrittämiseen

Varojen tuottoa voidaan käyttää arvioimaan, kuinka paljon yritys tarvitsee omaisuuseriä:

- Mitä alhaisempi varojen tuotto, sitä intensiivisempi yritys on. Esimerkki varallisuutta vaativasta yrityksestä olisi lentoyhtiö.

- Mitä korkeampi varojen tuotto, sitä vähemmän yritys tarvitsee varoja. Esimerkki kevyestä yrityksestä olisi ohjelmistoyritys.

Pääsääntöisesti alle 5 prosentin varojen tuottoa pidetään varallisuutta vaativana liiketoimintana, kun taas yli 20 prosentin omaisuuden tuottoa pidetään kevyenä omaisuutena.

Lisäresurssit

Kiitos, että olet lukenut Finance-oppaan varojen tuottoprosentista ja ROA-kaavan. Oppimisen jatkuminen ja maailmanluokan talousanalyytikkona tuleminen Analyytikko Trifecta®-opas Lopullinen opas siitä, miten olla maailmanluokan talousanalyytikko. Haluatko olla maailmanluokan rahoitusanalyytikko? Haluatko seurata alan johtavia parhaita käytäntöjä ja erottua joukosta? Analyytikko Trifecta® -niminen prosessi koostuu analytiikasta, esityksestä ja pehmeistä taidoista. Nämä lisärahoitusresurssit ovat iso apu:

- Sisäinen tuottoprosentti Sisäinen tuottoprosentti (IRR) Sisäinen tuottoprosentti (IRR) on diskonttokorko, joka tekee projektin nykyisestä nettoarvosta (NPV) nollan. Toisin sanoen se on odotettu yhdistetty vuotuinen tuottoprosentti, joka ansaitaan projektista tai investoinnista.

- Oman pääoman tuotto Oman pääoman tuotto (ROE) Oman pääoman tuotto (ROE) on yrityksen kannattavuuden mittari, joka mittaa yrityksen vuotuisen tuoton (nettotuotot) jaettuna sen oman pääoman arvolla (eli 12%). ROE yhdistää tuloslaskelman ja taseen, kun nettotulosta tai voittoa verrataan omaan pääomaan.

- DCF-mallinnusopas DCF-mallikoulutuksen ilmainen opas DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapaasta kassavirrasta

- Taloudellisen mallinnuksen parhaat käytännöt Ilmainen taloudellisen mallinnuksen opas Tämä taloudellisen mallinnuksen opas sisältää Excel-vinkkejä ja parhaita käytäntöjä oletuksista, ohjaimista, ennusteista, kolmen lausunnon linkittämisestä, DCF-analyysistä ja muusta.