Kirjanpitoyhtälö on kirjanpidon perusperiaate ja olennainen osa tasetta Tase Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = velat + oma pääoma. Yhtälö on seuraava:

Varat = velat + oma pääoma

Tämä yhtälö asettaa kaksinkertaisen kirjanpidon perustan ja korostaa taseen rakennetta. Kaksinkertainen kirjanpito on järjestelmä, jossa jokainen tapahtuma vaikuttaa kirjanpitoyhtälön molempiin puoliin. Jokaisesta omaisuuserän muutoksesta on tehtävä sama muutos siihen liittyvään velkaan tai oman pääoman tiliin. On tärkeää pitää kirjanpitoyhtälö mielessä päiväkirjamerkintöjä suoritettaessa. Päiväkirjamerkinnät Opas Päiväkirjamerkinnät ovat kirjanpidon rakennuspalikoita raportoinnista päiväkirjamerkintöjen tarkastamiseen (jotka koostuvat veloista ja hyvityksistä). Ilman asianmukaisia päiväkirjamerkintöjä yritysten tilinpäätös olisi epätarkka ja täydellinen sotku.

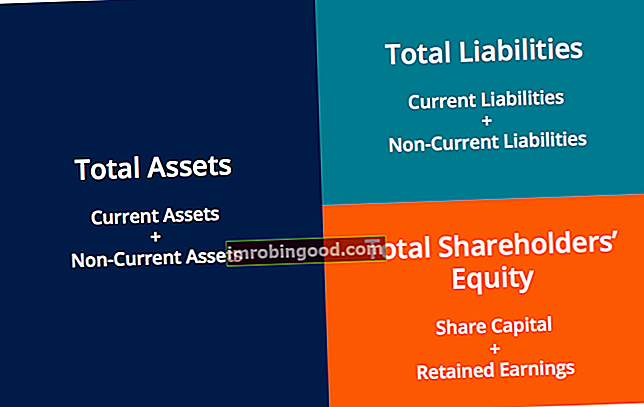

Tase on jaettu kolmeen pääosaan ja niiden eri kohde-eriin: varat, velat ja oma pääoma.

Opi lukemaan tasetta ja muita tilinpäätöksiä Finanssin tilinpäätöskurssilla!

Alla on joitain esimerkkejä kuhunkin osaan kuuluvista tuotteista:

- Varat: Käteinen, lyhytaikaiset varat Lyhytaikaiset varat ovat kaikkia varoja, jotka voidaan kohtuudella muuntaa rahaksi vuoden kuluessa. Niitä käytetään yleisesti yrityksen likviditeetin mittaamiseen. Myyntisaamiset Myyntisaamiset Myyntisaamiset (AR) edustavat yrityksen luottomyyntiä, jota sen asiakkaat eivät ole vielä maksaneet kokonaan, taseen lyhytaikainen omaisuus. Yritykset antavat asiakkaidensa maksaa maksaa kohtuullisella, pitkällä aikavälillä, edellyttäen, että ehdoista on sovittu. Varastovarasto Varasto on taseessa oleva vaihtotase, joka koostuu kaikista yrityksen kertyneistä raaka-aineista, keskeneräisistä tuotteista ja valmiista tavaroista. Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa. , Laitteet PP&E (Aineelliset käyttöomaisuushyödykkeet) PP&E (Aineelliset käyttöomaisuushyödykkeet) on yksi taseessa olevista keskeisistä pitkäaikaisista varoista. PPX: ään vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Nämä varat ovat avainasemassa yrityksen toiminnan ja tulevien menojen taloudellisessa suunnittelussa ja analysoinnissa

- Velat: Ostovelat Ostovelat Ostovelat ovat velkoja, jotka syntyvät, kun organisaatio vastaanottaa tavaroita tai palveluja toimittajiltaan luottona. Ostovelat maksetaan takaisin vuoden kuluessa tai yhden toimintajakson aikana (kumpi on pidempi). AP: tä pidetään yhtenä lyhytaikaisten velkojen likvidimmistä muodoista. Lyhytaikaiset lainat Lyhytaikaiset velat Lyhytaikaiset velat ovat liikeyrityksen taloudellisia velvoitteita, jotka erääntyvät ja maksetaan vuoden kuluessa. Yritys näyttää nämä taseessa. Velka syntyy, kun yritykselle on tehty liiketoimi, joka on aiheuttanut odotuksen käteisen tai muiden taloudellisten resurssien tulevasta ulosvirtauksesta. Pitkäaikainen velka Pitkäaikainen pitkäaikainen velka (LTD) on mikä tahansa yrityksen hallussa oleva jäljellä oleva velka, jonka maturiteetti on vähintään 12 kuukautta. Se on luokiteltu pitkäaikaiseksi velaksi yhtiön taseessa. LTD: n erääntymisaika voi vaihdella 12 kuukaudesta yli 30 vuoteen, ja velkatyypit voivat sisältää joukkovelkakirjoja, kiinnityksiä

- Oma pääoma: Osakepääoma Osakepääoma Osakepääoma (osakepääoma, oma pääoma, sijoitettu pääoma tai maksettu pääoma) on summa, jonka yrityksen osakkeenomistajat ovat sijoittaneet käytettäväksi liiketoiminnassa. Kun yritys luodaan, jos sen ainoa omaisuuserä on osakkeenomistajien sijoittama raha, tase tasapainotetaan osakepääoman kautta, Kertyneet voittovarat Kertyneet voittovarat Kertyneiden voittojen kaava edustaa kaikkia kertyneitä nettotuloja, joista nettoutetaan kaikki osakkeenomistajille maksetut osingot. Kertyneet voittovarat ovat osa taseen omaa pääomaa ja edustavat sitä osaa yrityksen tuloksesta, jota ei jaeta osinkoina osakkeenomistajille, vaan varataan sen sijaan uudelleeninvestointiin

Kirjanpitoyhtälö osoittaa näiden erien välisen suhteen.

Kirjanpitoyhtälön järjestäminen uudelleen

Kirjanpitoyhtälö voidaan järjestää myös seuraavaan muotoon:

Oma pääoma = Varat - Velat

Tässä muodossa on helpompaa tuoda esiin oman pääoman ja velan (velkojen) suhde. Kuten näette, oma pääoma on loppuosa sen jälkeen, kun velat on vähennetty varoista. Tämä johtuu siitä, että velkojilla - osapuolilla, jotka lainaavat rahaa - on ensimmäinen vaatimus yrityksen varoista.

Esimerkiksi, jos yritys joutuu konkurssiin Konkurssi Konkurssi on sellaisen oikeudellisen aseman henkilö tai muu kuin ihminen (yritys tai valtion virasto), joka ei pysty maksamaan takaisin velkojaan velkojille. , sen varat myydään ja nämä varat käytetään ensin velkojen maksamiseen. Vasta velkojen maksamisen jälkeen osakkeenomistajilla on oikeus mihin tahansa yrityksen omaisuuteen yrittää saada takaisin sijoituksensa.

Riippumatta siitä, miten kirjanpitoyhtälö esitetään, on tärkeää muistaa, että yhtälön on aina oltava tasapainossa.

Esimerkkejä kirjanpitoyhtälöstä

Jokaisessa tapahtumassa tämän yhtälön molemmilla puolilla on oltava sama nettovaikutus. Alla on joitain esimerkkejä liiketoimista ja miten ne vaikuttavat kirjanpitoyhtälöön.

Talouden kirjanpitokurssit auttavat sinua ymmärtämään paremmin näitä esimerkkejä!

1. Koneen ostaminen käteisellä

Yritys XYZ haluaa ostaa 500 dollarin koneen vain käteisellä. Tämä kauppa johtaisi hyvitykseen laitteille (+ 500 dollaria) ja veloitukselle kassalle (- 500 dollaria). Nettovaikutus kirjanpitoyhtälöön olisi seuraava:

Tämä liiketoimi vaikuttaa vain yhtälön varoihin; siksi ei ole vastaavaa vaikutusta velkoihin tai omaan pääomaan yhtälön oikealla puolella.

2. Koneen ostaminen käteisellä ja luotolla

Yritys XYZ haluaa ostaa 500 dollarin koneen, mutta sillä on vain 250 dollaria käteistä. Yritys saa ostaa tämän koneen alkuerällä 250 dollaria, mutta jäljellä oleva summa on valmistajalle velkaa. Tämä johtaisi hyvitykseen laitteille (+ 500 dollaria), hyvitykselle ostovelalle (+ 250 dollaria) ja veloitukselle käteiselle (- 250 dollaria). Nettovaikutus kirjanpitoyhtälöön olisi seuraava:

Tämä tapahtuma vaikuttaa kirjanpitoyhtälön molempiin puoliin; yhtälön vasen ja oikea puoli kasvavat + 250 dollaria.

Lisäresurssit

Yritysrahoitusinstituutilla on muita resursseja, jotka auttavat sinua laajentamaan tietosi ja pitämään kirjanpidon kurissa. Katso alla olevat linkit:

- Kirjanpidon perusteet

- Tilinpäätöksen lukeminen

- Ledger Ledger Ledger Laskennassa pääkirja on kirja kaikista yrityksen aikaisemmista liiketoimista tilien mukaan järjestettynä. Pääkirja (GL) -tilit sisältävät kaikki niihin vaikuttavat veloitus- ja luottotapahtumat. Lisäksi ne sisältävät yksityiskohtaisia tietoja kustakin tapahtumasta

- T-tili T-tiliopas T-tilejä käytetään kirjanpidossa velkojen ja hyvitysten seuraamiseen ja tilinpäätöksen laatimiseen. Se on visuaalinen esitys yksittäisistä tileistä, joka näyttää T-kirjaimelta, jolloin kaikki tilin lisäykset ja vähennykset (veloitukset ja hyvitykset) ovat helposti seurattavissa ja visuaalisesti esillä. Tämä T-tilien opas antaa sinulle esimerkkejä siitä, miten ne toimivat ja miten niitä käytetään.