Luottolaina on eräänlainen laina, jossa lainattu pääoma maksetaan takaisin laina-ajan lopussa. Joissakin tapauksissa korkokulut Korkokulut Korkomenot syntyvät yrityksestä, joka rahoittaa velka- tai pääomaleasingillä. Korko on tuloslaskelmassa, mutta se voidaan laskea myös velka-aikataulun kautta. Aikataulussa on esitettävä kaikki tärkeimmät velat, jotka yrityksellä on taseessa, ja laskettava korko kertomalla pääoman (kertynyt) summa ja se kaikki maksetaan takaisin lainan lopussa. Tämän tyyppinen laina tarjoaa luotonottajalle joustavuutta, mutta se on myös riskialtista. Velka-aikataulussa Velka-aikataulu Velka-aikataulussa esitetään kaikki yrityksellä olevat velat maturiteettiin ja korkoon perustuvassa aikataulussa. Rahoitusmallinnuksessa korkokulujen virrat, jaksoittaiset kulut koostuvat vain korkokuluista eikä pääomasta, koska ne yhdistetään eräpäivänä.

Kaikki nämä ehdot tarkoittavat lähinnä sitä, että lainanottaja suorittaa suuren maksun vasta takaisinmaksuaikojen lopussa. Luottolainan avulla lainanottajat voivat joskus saada lainoja, joita heillä ei olisi varaa tavallisena pitkäaikaisena lainana kuukausittaisella maksuaikataululla.

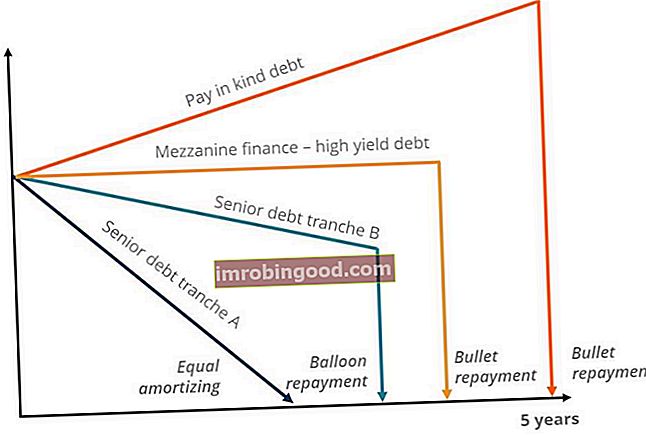

Alla on esimerkki erilaisten lainatyyppien takaisinmaksuprofiileista.

Lähde: Finance's Free Corporate Finance Course.

Bullet-lainojen edut

Yksi tämäntyyppisten lainojen ensisijaisista eduista on se, että se tarjoaa joustavuutta luotonottajalle. Kun henkilö yrittää ostaa lainaa, hän saattaa huomata, että lainan maksut ovat liian suuret varaa varten. Saamalla luotilainan, henkilö voi vähentää merkittävästi jokaisesta maksusta erääntyvää rahamäärää. Monissa tapauksissa luotonsaajan on maksettava vain korkojen yksinkertainen korko yksinkertainen korko kaava, määritelmä ja esimerkki. Yksinkertainen korko on koronlaskenta, jossa ei oteta huomioon yhdistämisen vaikutusta. Monissa tapauksissa korot yhdistyvät jokaisen määritetyn laina-ajanjakson kanssa, mutta yksinkertaisen koron tapauksessa se ei ole. Yksinkertaisen koron laskeminen on yhtä suuri kuin pääosa kerrottuna korolla kerrottuna jaksojen lukumäärällä. joka kertyy jokaisen jakson aikana.

Luottolaina sisältää joskus myös korkoa, joka kertyy lainan lopussa erääntyvään määrään. Kun näin tapahtuu, lainanottajan ei tarvitse suorittaa maksuja ennen lainan päättymistä. Tämän tyyppinen laina on harvinaisempaa, mutta sitä voidaan käyttää joissakin olosuhteissa. Se on tarkoituksenmukaisinta, kun lainanottaja ei halua rasittaa suuria kuukausittaisia lainamaksuja, mutta hänellä on kohtuullinen odotus saada tarvittavat kassavirrat lainan takaisinmaksuun laina-ajan loppuun mennessä.

Bullet-lainojen haitat

Vaikka luotilaina voi olla hyödyllinen, se on myös erittäin riskialtista. Riskin välttäminen Määritelmä Jolla, joka on riskin välttäjä, on se ominaisuus tai ominaisuus, että se mieluummin välttää tappiota kuin voittoa. Tämä ominaisuus liitetään yleensä sijoittajiin tai markkinaosapuoliin, jotka suosivat sijoituksia, joilla on pienempi tuotto ja suhteellisen tunnetut riskit, verrattuna sijoituksiin, joilla on mahdollisesti korkeampi tuotto, mutta joilla on myös suurempi epävarmuus ja suurempi riski. Monilla lainanottajilla on ollut ongelmia tämäntyyppisten lainojen kanssa, kun he ovat olleet mukana. Yksi suurimmista ongelmista on se, että monet lainanottajat eivät tee asianmukaisia järjestelyjä voidakseen suorittaa ilmapallomaksun laina-ajan lopussa.

Ilmapallon maksu erääntyy, eikä lainanottajalla ole rahaa maksaa sitä. Tällöin lainanantaja sulkee pois kaikki kiinteistöt, jotka takaavat lainan.

Bullet-lainoja jälleenrahoitetaan myös melko usein. Lainanottajat käyttävät usein lainaa saadakseen nopeasti tarvitsemansa rahat. Sitten he hyödyntävät bullet-lainaan liittyviä pieniä kuukausimaksuja. Kun maksumäärä erääntyy, he jälleenrahoittavat toisen lainan.

Lisäresurssit

Kiitos, että luet luotto-lainojen ja niiden etujen / haittojen Finance-oppaan. Rahoitus tarjoaa Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ -sertifikaatin Certified Banking & Credit Analyst (CBCA) ™ -sertifikaatti on maailmanlaajuinen luottotietojen analyytikoiden standardi, joka kattaa rahoituksen, kirjanpidon, luottotutkimukset, kassavirta-analyysit, kovenanttimallinnukset, lainat takaisinmaksut ja paljon muuta. sertifiointiohjelma niille, jotka haluavat viedä uransa seuraavalle tasolle.

Seuraavat resurssit ovat hyödyllisiä oppimisen jatkamiseksi ja urasi edistämiseksi:

- Bridge-laina Bridge-laina Bridge-laina on lyhytaikainen rahoitusmuoto, jota käytetään nykyisten velvoitteiden täyttämiseen ennen pysyvän rahoituksen saamista. Se tarjoaa välitöntä kassavirtaa, kun rahoitusta tarvitaan, mutta sitä ei ole vielä saatavilla. Tilapäislainalla on suhteellisen korkeat korot, ja se on tuettava jonkinlaisella vakuudella

- PIK-laina PIK-laina Luontoissuorituksena maksettava laina tai PIK-laina on laina, jossa lainanottaja saa maksaa korkoja muussa muodossa kuin käteisenä. PIK-laina antaa velalliselle mahdollisuuden

- Konkurssi Konkurssi Konkurssi on sellaisen henkilön tai muun kuin henkilön (yrityksen tai valtion viraston) oikeudellinen asema, joka ei pysty maksamaan takaisin velkojaan velkojille.

- Ilmainen yritysrahoituskurssi