Pääomarakenne viittaa velan määrään Lainan markkina-arvo Lainan markkina-arvo viittaa markkinahintaan, johon sijoittajat olisivat halukkaita ostamaan yrityksen velkaa, mikä eroaa taseen kirjanpitoarvosta. ja / tai oman pääoman arvo Oman pääoman arvo voidaan määritellä yhtiön osakkeenomistajille kuuluvana kokonaisarvona. Laske oman pääoman arvo noudattamalla tätä Finance-opasta. yrityksen palveluksessa toiminnan rahoittamiseksi ja omaisuuden rahoittamiseksi. Yrityksen pääomarakenne ilmaistaan tyypillisesti lainana omaan pääomaan. Finance Financen rahoitusartikkelit on suunniteltu itsenäisiin opinto-oppaisiin tärkeiden rahoituskäsitteiden oppimiseksi verkossa omaan tahtiisi. Selaa satoja artikkeleita! tai velkasuhde.

Velkaa ja omaa pääomaa käytetään yrityksen toiminnan rahoittamiseen, investointeihin. Kuinka laskea CapEx - kaava Tämä opas osoittaa, kuinka CapEx lasketaan johtamalla CapEx-kaava tuloslaskelmaan ja taseeseen taloudelliseen mallintamiseen ja analysointiin. , yritysostot ja muut investoinnit. Yritysten on tehtävä kompromisseja, kun he päättävät käyttää velkaa tai omaa pääomaa toiminnan rahoittamiseen, ja johtajat tasapainottavat näitä kahta löytääksesi optimaalisen pääomarakenteen.

Kuva Finance's Free Corporate Finance 101 -kurssista.

Optimaalinen pääomarakenne

Yrityksen optimaalinen pääomarakenne määritellään usein velan ja oman pääoman osuudeksi, joka johtaa pienimpään painotettuun keskimääräiseen pääomakustannukseen (WACC WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen) yritykselle. Tätä teknistä määritelmää ei aina käytetä käytännössä, ja yrityksillä on usein strateginen tai filosofinen näkemys siitä, minkä ihanteellisen rakenteen tulisi olla.

Rakenteen optimoimiseksi yritys voi laskea liikkeeseen joko enemmän lainaa tai omaa pääomaa. Hankittua uutta pääomaa voidaan käyttää investointeihin uusiin varoihin tai sitä voidaan käyttää tällä hetkellä maksamattomien velkojen / oman pääoman takaisinostoon eräänlaisena pääomapohjan vahvistamisen muodossa.

Velan ja oman pääoman dynamiikka

Alla on esimerkki velan ja oman pääoman dynamiikasta sijoittajien ja yrityksen näkökulmasta.

Lainasijoittajat ottavat vähemmän riskiä, koska heillä on ensimmäinen vaatimus yrityksen varoista konkurssin sattuessa Konkurssi on ihmisen tai muun ihmisen (yrityksen tai valtion viraston) oikeudellinen asema, joka ei pysty maksamaan takaisin velkojilleen. . Tästä syystä he hyväksyvät matalamman tuottoprosentin ja siten yrityksellä on alhaisemmat pääomakustannukset, kun se laskee velkaa omaan pääomaan.

Pääomasijoittajat ottavat enemmän riskiä, koska jäännösarvo saadaan vasta velkasijoittajien takaisinmaksun jälkeen. Vastineeksi tästä riskistä sijoittajat odottavat korkeampaa tuottoprosenttia, minkä vuoksi oman pääoman implisiittiset kustannukset ovat korkeammat kuin velan.

Pääomakustannukset

Yrityksen kokonaispääomakustannus on oman pääoman ja velan kustannusten painotettu keskiarvo, joka tunnetaan painotettuna keskimääräisenä pääomakustannuksena (WACC) WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen.

Kaava on yhtä suuri kuin:

WACC = (E / V x Re) + ((D / V x Rd) x (1 - T))

Missä:

E = yrityksen oman pääoman markkina-arvo (markkina-arvo)

D = yrityksen velan markkina-arvo

V = pääoman kokonaisarvo (oma pääoma plus velka)

E / V = prosenttiosuus pääomasta, joka on omaa pääomaa

D / V = prosenttiosuus pääomasta, joka on velkaa

Re = oman pääoman hinta (vaadittu tuottoaste)

Rd = vieraan pääoman kustannus (tuotto erääntymispäivänä)

T = verokanta

Saat lisätietoja tutustumalla Finanssin liiketoiminnan arviointikurssille tai ILMAISEKSI yritysjohdon kurssille.

Pääomarakenne toimialoittain

Pääomarakenteet voivat vaihdella merkittävästi toimialoittain. Sykliset teollisuudenalat, kuten kaivostoiminta Kaivostoiminnan varojen arvostustekniikat Alan tärkeimmät kaivostoiminnan arvostusmenetelmät ovat hinta nettovarallisuusarvoon P / NAV, hinta rahavirtaan P / CF, hankintahinnat yhteensä TAC & EV / Resurssit. Paras tapa arvostaa kaivoshyödykettä tai yritystä on rakentaa diskontattu kassavirta (DCF) -malli, jossa otetaan huomioon teknisessä raportissa tuotettu miinasuunnitelma, eivät useinkaan sovellu veloille, koska niiden kassavirta voi olla arvaamaton ja siellä on liian paljon epävarmuutta heidän kyvystään maksaa velka takaisin.

Muut toimialat, kuten pankki- ja vakuutusalat, käyttävät valtavia määriä vivutusta, ja niiden liiketoimintamallit vaativat suuria määriä velkaa.

Yksityisillä yrityksillä voi olla vaikeuksia käyttää velkaa pääomaan, etenkin pienyrityksiin, joilta vaaditaan henkilökohtaisia takuita omistajiltaan.

Yrityksen pääomapohjan vahvistaminen

Yrityksellä, joka päättää optimoida pääomarakenteensa muuttamalla velan ja oman pääoman yhdistelmää, on muutama vaihtoehto tämän muutoksen toteuttamiseksi.

Pääomapohjan vahvistamismenetelmiin kuuluvat:

- Liikkeeseen laskettava velka ja takaisinosto-osake

- Laske liikkeeseen velkaa ja maksa suuri osinko pääomasijoittajille

- Liikkeeseen lasketaan oma pääoma ja maksetaan takaisin velat

Jokainen näistä kolmesta menetelmästä voi olla tehokas tapa lisätä yrityksen pääomapohjaa.

Ensimmäisessä lähestymistavassa yritys lainaa rahaa liikkeeseen laskemalla velkaa ja käyttää sitten koko pääomaa osakkeiden ostamiseen pääomasijoittajiltaan. Tämä lisää velan määrää ja vähentää oman pääoman määrää taseessa.

Toisessa lähestymistavassa yritys lainaa rahaa (eli laskee liikkeeseen velkaa) ja käyttää kyseistä rahaa kertaluonteisen erityisen osingon maksamiseen, mikä vähentää oman pääoman arvoa jaetun arvon verran. Tämä on toinen tapa lisätä velkaa ja vähentää omaa pääomaa.

Kolmannessa lähestymistavassa yritys liikkuu vastakkaiseen suuntaan ja laskee liikkeeseen oman pääoman myymällä uusia osakkeita, ottaa sitten rahat ja käyttää niitä takaisinmaksuun. Koska oma pääoma on kalliimpaa kuin velka, tämä lähestymistapa ei ole toivottava, ja se tehdään usein vain silloin, kun yritys on ylikuormitettu ja sen on epätoivoisesti vähennettävä velkaansa.

Kompromissit velan ja oman pääoman välillä

Yritysten omistajien ja johtajien on otettava huomioon monia kompromisseja määritettäessä pääomarakennettaan. Alla on joitain kompromisseja, jotka tulisi ottaa huomioon.

Hyödyt ja haitat omalle pääomalle:

- Ei korkomaksuja

- Ei pakollisia kiinteitä maksuja (osingot ovat harkinnanvaraisia)

- Ei erääntymispäiviä (ei pääoman takaisinmaksua)

- Omistaa ja hallitsee yritystä

- On äänioikeus (tyypillisesti)

- Sillä on korkeat oletetut pääomakustannukset

- Odottaa korkeaa tuottoprosenttia (osingot ja pääoman kasvu)

- Hänellä on viimeinen vaatimus yrityksen varoista selvitystilan yhteydessä

- Tarjoaa maksimaalisen toiminnan joustavuuden

Edut ja haitat velalle:

- Korkomaksut (tyypillisesti)

- On kiinteä takaisinmaksuaikataulu

- Hänellä on ensimmäinen vaatimus yrityksen varoista selvitystilan yhteydessä

- Edellyttää kovenantteja ja taloudellisen suorituskyvyn mittareita, jotka on täytettävä

- Sisältää rajoituksia toiminnan joustavuudelle

- Sen kustannukset ovat pienemmät kuin oman pääoman

- Odottaa tuottoa alhaisemman kuin oma pääoma

Video Selitys pääoman rakenteesta

Katso tämä lyhyt video, jotta ymmärrät nopeasti tämän oppaan pääkäsitteet, mukaan lukien pääomarakenteen määrittely, mikä on optimaalinen pääomarakenne ja painotetun keskimääräisen pääomakustannuksen (WACC) laskeminen.

Yritysjärjestelyjen pääomarakenne

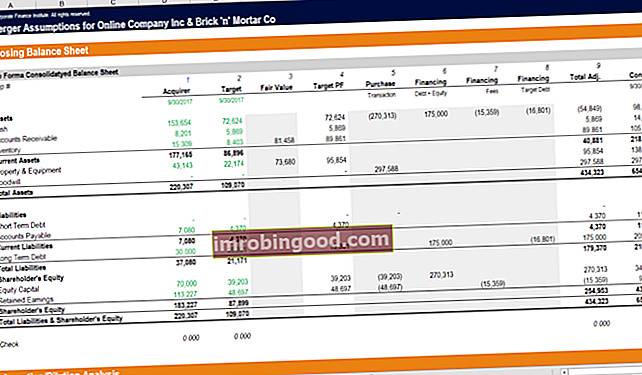

Kun yritykset toteuttavat sulautumisia ja yritysostoja, sulautumiset ja yritysostot Yritysjärjestelyt Tämä opas vie sinut läpi kaikki yrityskauppaprosessin vaiheet. Opi, miten fuusiot ja yritysostot toteutetaan. Tässä oppaassa hahmotellaan hankintaprosessi alusta loppuun, erilaiset hankkijat (strategiset vs. taloudelliset ostot), synergioiden merkitys ja transaktiokustannukset, yhdistettyjen yritysten pääomarakenne voi usein käydä läpi merkittävän muuttaa. Niiden tuloksena oleva rakenne riippuu monista tekijöistä, mukaan lukien kohteelle maksettavan vastikkeen muoto (käteinen vs. osakkeet) ja siitä, onko molempien yritysten olemassa oleva velka paikallaan vai ei.

Esimerkiksi, jos Elephant Inc. päättää ostaa Squirrel Co: n käyttämällä omia osakkeitaan vastikkeena, se lisää oman pääoman arvoa taseessaan. Jos Elephant Inc. kuitenkin käyttää käteistä (joka rahoitetaan velalla) Squirrel Co. -yrityksen hankkimiseksi, se on lisännyt taseensa velan määrää.

Yhdistetyn yrityksen pro forma -pääomarakenteen määrittäminen on merkittävä osa yritysjärjestelyjen taloudellista mallintamista. Alla olevasta kuvakaappauksesta ilmenee, kuinka kaksi yritystä yhdistetään ja vahvistetaan pääoman muodostamiseksi kokonaan uuden taseen tuottamiseksi.

Saat lisätietoja tutustumalla Finanssin M & A -mallien mallintamiskurssille.

Vivutetut ostot

Viputettu buyout (LBO) Leveraged Buyout (LBO) Vivutettu buyout (LBO) on liiketoimi, jossa yritys hankitaan käyttämällä velkaa pääasiallisena vastikkeena. LBO-kauppa tapahtuu tyypillisesti, kun pääomasijoitusyhtiö lainaa niin paljon kuin pystyy useilta lainanantajilta (jopa 70-80% kauppahinnasta) sisäisen korkotuottoprosentin saavuttamiseksi IRR> 20%, yritys ottaa merkittävän vipuvaikutuksen hankinnan rahoittamiseksi. Tätä käytäntöä tekevät yleensä pääomasijoitusyhtiöt, jotka pyrkivät sijoittamaan mahdollisimman pienen määrän pääomaa ja rahoittamaan saldon lainatuilla varoilla.

Alla oleva kuva osoittaa, kuinka vipuvaikutuksen käyttö voi lisätä merkittävästi oman pääoman tuottoa, kun velka maksetaan ajan myötä.

Lisätietoja LBO-tapahtumista LBO-malli Excelissä on rakennettu LBO-malli arvioimaan vipuvaikutteista ostotapahtumaa (LBO), joka on yritys, joka on rahoitettu merkittävällä velalla. ja miksi pääomasijoitusyhtiöt käyttävät usein tätä strategiaa.

Lisäpääomarakenteen resurssit

Kiitos, että luet tämän oppaan ja yleiskatsauksen pääomarakenteista ja tärkeistä näkökohdista, jotka omistajien, johtajien ja sijoittajien on otettava huomioon.

Finance on FMVA® -sertifikaatin virallinen rahoitusmallinnusanalyytikkomerkinnän tarjoaja. Liity yli 350 600 opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari. Nämä oppimisen ja urasi etenemisen jatkamiseksi nämä lisärahoitusresurssit ovat iso apu:

- WACC-opas WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen

- Yritysrahoituksen yleiskatsaus Yritysrahoituksen yleiskatsaus Yritysrahoitus käsittelee yrityksen pääomarakennetta, mukaan lukien sen rahoitus ja toimet, joihin johto ryhtyy yrityksen arvon kasvattamiseksi.

- Taloudellisen mallinnuksen opas Ilmainen taloudellisen mallinnuksen opas Tämä taloudellisen mallinnuksen opas sisältää Excel-vinkkejä ja parhaita käytäntöjä oletuksista, ohjaimista, ennusteista, kolmen lausunnon linkittämisestä, DCF-analyysistä ja muista

- DCF-mallinnusopas DCF-mallikoulutuksen ilmainen opas DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapaasta kassavirrasta