Tulopohjainen rahoitus, joka tunnetaan myös nimellä rojalttipohjainen rahoitus, on eräänlainen pääoman hankintamenetelmä, jossa sijoittajat sopivat antavansa pääomaa yritykselle vastineeksi tietylle prosenttiosuudelle yrityksen nykyisistä bruttotuloista. Se on vaihtoehtoinen sijoitusmalli perinteisemmille osakepääomaan perustuville sijoituksille, kuten riskipääoma ja enkeli sijoittavat pääomaa vs. riskipääoma, enkeli- / siemensijoittajat vertailevat pääomasijoitusta riskipääoma vs. enkeli- ja siemensijoittajat riskin, liiketoiminnan vaiheen mukaan , sijoituksen koko ja tyyppi, mittarit, hallinta. Tämä opas tarjoaa yksityiskohtaisen vertailun pääomasijoituksiin verrattuna riskipääomaan verrattuna enkeli- ja alkusijoittajiin. Kolme sijoittajaryhmää sekä velkarahoitus on helppo sekoittaa.

Tulopohjainen rahoitus on houkutteleva tapa kerätä pääomaa yrityksille. Yritys voi onnistuneesti kerätä vaaditun pääoman uhraamatta osaa omasta pääomastaan tai pantatessaan osan varoistaan vakuudeksi. Vakuus Vakuus on omaisuus tai omaisuus, jonka yksityishenkilö tai yhteisö tarjoaa lainanantajalle lainan vakuudeksi. Sitä käytetään tapana saada laina, joka toimii suojana lainanantajan mahdollisilta menetyksiltä, jos lainanottaja laiminlyö maksunsa. . Lisäksi suhteessa velka- ja pääomarahoitukseen tulopohjainen rahoitus on paljon helpompi prosessi, joka vaatii vähemmän dokumentointia.

Tulopohjainen rahoitus vs. velka- ja pääomarahoitus

Tuloperusteinen rahoitus näyttää samanlaiselta kuin velkarahoitus, koska sijoittajilla on oikeus säännölliseen takaisinmaksuun alun perin sijoitetusta pääomastaan. Tuloperusteiseen rahoitukseen ei kuitenkaan sisälly korkomaksuja. Korkokulut Korkokulut syntyvät yrityksestä, joka rahoittaa velka- tai pääomaleasingillä. Korko on tuloslaskelmassa, mutta se voidaan laskea myös velka-aikataulun kautta. Aikataulussa tulisi hahmotella kaikki yrityksen taseessa olevat suurimmat velat ja korko laskea kertomalla. Sen sijaan takaisinmaksut lasketaan käyttämällä tiettyä kerrannaista, joka johtaa alkuinvestointia suurempaan tuottoon. Myös tuloperusteisessa rahoituksessa yrityksen ei tarvitse antaa vakuuksia sijoittajille.

Toisin kuin osakeperusteiset sijoitusmallit, yrityksen omistusosuutta ei siirretä sijoittajille. On kuitenkin tavallista, että joitain osakeoptioita voidaan antaa sijoittajille. Lopuksi, tällaisessa sijoitusmallissa yrityksen ei tarvitse tarjota sijoittajille paikkaa hallituksessa. Hallitus Hallitus on lähinnä henkilöistä koostuva paneeli, joka valitaan edustamaan osakkeenomistajia. Jokaisen julkisen yrityksen on laillisesti vaadittu asentamaan hallitus; voittoa tavoittelemattomat järjestöt ja monet yksityiset yritykset - vaikkakaan ei vaadita - perustavat myös hallituksen. .

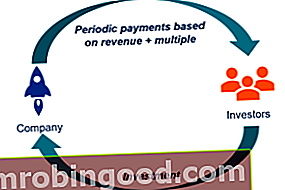

Kuinka tulopohjainen rahoitus toimii?

Kuvittele, että olet pienen SaaS-yrityksen toimitusjohtaja. Uskot, että yrityksen jatkuva kasvu voidaan varmistaa laajentumisella, joka vaatii miljoonan dollarin lisäpääoman lisäämisen. Et kuitenkaan voi saada lainaa pankeilta, eivätkä osakkeenomistajat ole halukkaita laimentamaan omistustaan yrityksessä houkuttelemalla uusia sijoittajia pääomarahoituksella. Siten päätät nostaa pääomaa tuloperusteisella rahoituksella.

Yrityksesi järjestää sopimuksen tuloperusteiseen rahoitukseen erikoistuneen ABC Capitalin kanssa. Kaupassa todetaan, että ABC Capital tarjoaa vaaditun miljoonan dollarin vastineeksi osasta tulojasi. Yrityksesi tulee suorittaa kuukausimaksuerät, jotka vastaavat 2,5% kokonaistuloista. Lisäksi sinun on maksettava 1,5-kertainen alkuperäisestä summasta korvaamaan sijoittajille riski.

Viimeinen sana

Sijoittajan näkökulmasta tuloperusteinen rahoitus tarjoaa mahdollisuuden ansaita tuottoisaa tuottoa. Sijoittajan tulisi kuitenkin olla tietoinen rahoitusmalliin liittyvistä riskeistä, koska takaisinmaksuprosentilla on suora suhde tuloihin. Jos yrityksen liikevaihto laskee merkittävästi, takaisinmaksuprosentti laskee suhteellisesti.

Lisäksi tuloperusteinen rahoitusmalli ei sovi kaikille yrityksille. Malli toimii vain sellaisten yritysten kanssa, jotka tuottavat riittäviä tuloja. Lisäksi yrityksellä, joka pyrkii turvautumaan tuloperusteiseen rahoitukseen, on oltava vahvat myyntikatteet, jotta voidaan varmistaa kyky maksaa takaisin sijoitus. Yleensä tuloperusteinen rahoitus toimii parhaiten SaaS-yritysten kanssa.

Lisää resursseja

Rahoitus on virallinen rahoitusmallinnus- ja arvostusanalyytikon (FMVA) ™ FMVA® -sertifiointi. Liity 350 600+ opiskelijaan, jotka työskentelevät Amazonin, J.P.Morganin ja Ferrarin sertifiointiohjelmissa.

Suosittelemme alla olevia lisäresursseja oppimaan ja kehittämään taloudellisen analyysin tietämystäsi:

- Oman pääoman joukkorahoitus Oman pääoman joukkorahoitus Oman pääoman joukkorahoitus (tunnetaan myös nimellä joukkoinvestointi tai sijoitusjoukkorahoitus) on menetelmä pääoman saamiseksi, jota startupit ja alkuvaiheen yritykset käyttävät. Pohjimmiltaan pääomasijoitus tarjoaa yrityksen arvopapereita useille potentiaalisille sijoittajille vastineeksi rahoituksesta.

- Rahoituksen välittäjä Taloudellinen välittäjä tarkoittaa laitosta, joka toimii välittäjänä kahden osapuolen välillä helpottaakseen finanssitransaktiota. Rahoitusvälittäjiksi yleisesti kutsuttuja laitoksia ovat liikepankit, sijoituspankit, sijoitusrahastot ja eläkerahastot.

- Pääomasijoitusrahastot Yksityiset pääomarahastot Pääomasijoitusrahastot ovat pääomasijoituksia, jotka sijoitetaan yrityksiin, jotka tarjoavat mahdollisuuden korkeaan tuottoon. Heillä on kiinteä

- Sijoittaminen: Aloittelijan opas Sijoittaminen: Aloittelijan opas Talouden sijoittaminen aloittelijoille -opas opettaa sinulle sijoittamisen perusteet ja miten pääset alkuun. Tutustu erilaisiin kaupankäynnin strategioihin ja tekniikoihin sekä eri rahoitusmarkkinoihin, joihin voit sijoittaa.