Oman pääoman selvitys - jota kutsutaan myös omaa pääomaa koskevaksi laskelmaksi tai oman pääoman muutoslaskelma - on tilinpäätös, jonka yrityksen on laadittava yhdessä muiden tärkeiden taloudellisten asiakirjojen kanssa tilikauden lopussa. Yhdysvalloissa oman pääoman muutoslaskelmaa kutsutaan myös kertyneiden voittojen selvitykseksi Kertyneiden voittojen selvitys Kertyneiden voittojen laskelma antaa yleiskuvan yrityksen kertyneiden voittojen muutoksista tietyn kirjanpitosyklin aikana. Se on rakennettu yhtälöksi siten, että se avautuu raportointikauden alun kertyneiden voittojen kanssa, tekee oikaisuja eriin kuten nettotuotot ja osingot.

Oman pääoman selvitys raportoi muutokset yhtiön omassa pääomassa. Muutokset, jotka yleensä näkyvät oman pääoman laskelmassa, sisältävät ansaitut voitot, osingot, oman pääoman sisäänmenon, oman pääoman poistamisen, nettotappion ja niin edelleen.

Nopea yhteenveto:

- Oma pääoma on yksinkertaisesti sanottuna yrityksen osakkeenomistajien hallussa oleva raha, joka sijoitetaan liiketoimintaan. Yrityksen omistusta edustaa rahamäärä.

- Oman pääoman selvitys on tilinpäätös, jonka yrityksen on laadittava yhdessä muiden tärkeiden taloudellisten asiakirjojen kanssa tilikauden lopussa.

- Oman pääoman selvitys raportoi muutokset yhtiön omassa pääomassa. Muutokset sisältävät ansaitut voitot, osingot, oman pääoman sisäänmenon, oman pääoman poistamisen, nettotappion ja niin edelleen.

Mikä on pääoma?

Oma pääoma on yksinkertaisesti sanottuna yrityksen osakkeenomistajien hallussa oleva raha, joka sijoitetaan liiketoimintaan. Se muodostaa osan koko pääomasta Pääoma on kaikkea, mikä lisää kykyä tuottaa arvoa. Sitä voidaan käyttää arvon kasvattamiseen useissa eri luokissa, kuten taloudellisessa, sosiaalisessa, fyysisessä, henkisessä jne. Liiketoiminnassa ja taloustieteessä kaksi yleisintä pääomatyyppiä ovat taloudellinen ja inhimillinen. liiketoiminnan. Yrityksen omistusta edustaa rahamäärä.

Oma pääoma taseessa

Yhtiön taseessa yhtiön oma pääoma on esitetty kohdassa "Oma pääoma" tai "Osakkeenomistajan oma pääoma". Osa koostuu yleensä kolmesta osasta:

- Osakepääoma

- Kertyneet voittovarat

- Nettotulos Nettotuotot Nettotuotot ovat avainerä paitsi tuloslaskelmassa myös kaikissa kolmessa ydintilinpäätöksessä. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa.

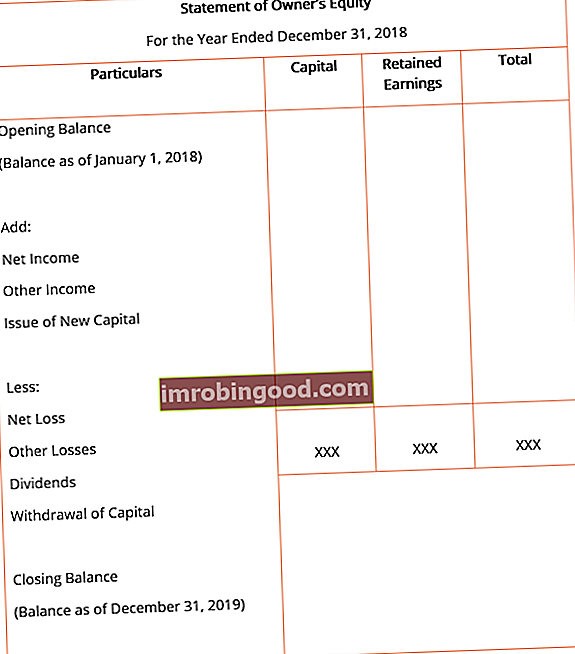

Oman pääoman laskennan yleinen muoto, jossa on kaikkein perusrivikohtia, näyttää yleensä alla esitetyltä.

Rivikohteet

- Avaussaldo: Avasaldo on edellisen vuoden oman pääoman selvityksen loppusaldo. Kaikki kuluvan tilikauden lisäykset ja vähennykset tehdään oman pääoman ehtoisen avaimen saldoon.

- Nettotulot: Nettotulot ovat yrityksen ansaitsemia kokonaistuloja tilikaudella. Tilikausi (FY) on 12 kuukauden tai 52 viikon ajanjakso, jota hallitukset ja yritykset käyttävät kirjanpitotarkoituksiin laatiakseen vuosikertomuksia. Tilikausi (FY) ei välttämättä seuraa kalenterivuotta. Se voi olla ajanjakso, kuten 1.10.2009 - 30.9.2010, sen jälkeen kun kaikki toimintakulut ja muut kuin kulut on laskettu. Arvo otetaan tuloslaskelmasta, joka tunnetaan myös nimellä tuloslaskelma, joka laaditaan tilikauden lopussa.

- Muut tulot: Kaikki yhtiön ansaitsemat lisätulot, joita ei ehkä ole kirjattu tuloslaskelmaan, otetaan huomioon oman pääoman laskelmassa. Esimerkkejä muista tuotoista ovat vakuutusmatemaattiset tai realisoitumattomat voitot rahoitusinstrumenteista.

- Uuden pääoman liikkeeseenlasku: Kun uusia osakkeita lasketaan liikkeeseen ja kun yhtiössä tapahtuu pääomaa tai lisätään omaa pääomaa, se lisätään omaan pääomaan.

- Nettotappio: Nettotappio on yritykselle tilikauden aikana aiheutunut tappio sen toiminnasta. Se vähentää yhtiön kokonaispääomaa ja on siten vähennetty oman pääoman selvityksessä.

- Muu tappio: Samoin kuin muut tuotot, myös yritykselle aiheutuneet kulut tai tappiot, joita ei ole kirjattu tuloslaskelmaan, otetaan huomioon oman pääoman laskelmassa. Hyvä esimerkki muista kattavista tappioista on vakuutusmatemaattiset tai realisoitumattomat tappiot johdannaisista.

- Osingot: Osinko on palkkio tai tuotto, jonka yhtiön osakkeenomistajat ansaitsevat sijoituksestaan yhtiön osakkeisiin. Osakkeenomistajille maksetut osingot pienentävät yhtiön koko omaa pääomaa ja ne vähennetään siten omaan pääomaan.

- Pääoman nostaminen: Kun osakkeita lunastetaan tai pääomaa nostetaan yrityksestä, se näkyy vähennyksenä oman pääoman laskelmassa, koska se vähentää yhtiön koko omaa pääomaa.

Liittyvät lukemat

Finance tarjoaa Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® -sertifikaatin. Liity 350 600+ opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari -sertifikaattiohjelmassa, niille, jotka haluavat viedä uransa seuraavalle tasolle. Seuraavat resurssit ovat hyödyllisiä oppimisen jatkamiseksi ja urasi edistämiseksi:

- Osingonjakopolitiikka Osingonjakopolitiikka Yhtiön osinkopolitiikka määrää yrityksen osinkoille maksamien osinkojen määrän ja osinkojen maksamistiheyden

- Tilikausi (FY) Tilikausi (FY) Tilikausi (FY) on 12 kuukauden tai 52 viikon ajanjakso, jota hallitukset ja yritykset käyttävät kirjanpitotarkoituksiin vuosikertomusten laatimisessa. Tilikausi (FY) ei välttämättä seuraa kalenterivuotta. Se voi olla ajanjakso, kuten 1. lokakuuta 2009 - 30. syyskuuta 2010.

- Tuloslaskelma Tuloslaskelma (P&L) Tuloslaskelma (P&L) tai tuloslaskelma tai toimintalaskelma on taloudellinen raportti, joka antaa yhteenvedon yrityksen tuotoista, kuluista ja voitoista / tappioista tietyllä tiellä Aikavälillä. Vahinkovakuutuslaskelma osoittaa yrityksen kyvyn tuottaa myyntiä, hallita kuluja ja luoda voittoja.

- Kolme tilinpäätöstä Kolme tilinpäätöstä Kolme tilinpäätöstä ovat tuloslaskelma, tase ja kassavirtalaskelma. Nämä kolme keskeistä lausumaa ovat monimutkaisia