Rahtikustannuksella tarkoitetaan hintaa, jonka liikenteenharjoittaja veloittaa rahdin lähettämisestä lähtöpaikasta määränpäähän. Kustannukset maksaa henkilö, joka haluaa tavaroiden kuljettamisen paikasta toiseen. Veloitettavan rahtikustannuksen määrä riippuu lastin toimittamiseen käytetystä kuljetusmuodosta.

Joitakin yleisiä liikennemuotoja, joita voidaan käyttää, ovat laiva, lentokone, juna tai kuorma-auto. Rahtiyhtiöt veloittavat myös erilaiset rahtikustannukset rahdin painosta riippuen.

Tekijät, jotka vaikuttavat rahtikustannuksiin

Varastovaraston omistavat yritykset ovat taseessa oleva vaihtotase, joka koostuu kaikista yrityksen kertyneistä raaka-aineista, keskeneräisistä tuotteista ja valmiista tavaroista. Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa. rahtikustannukset ovat yksi liiketoiminnan keskeisistä kustannuksista. Kustannukset voivat aiheutua kuljetettaessa tavaroita valmistajan varastosta yrityksen varastoon tai yrityksen varastosta vähittäiskauppaan tai asiakaspaikkaan. Toimituskulut voidaan laskuttaa joko etukäteen tai lastin toimittamisen jälkeen.

Joitakin rahtikustannuksiin vaikuttavia tekijöitä ovat:

1. Polttoainekustannukset

Jotkut varustamot sisällyttävät polttoainekustannuskomponentin rahtikustannusten hinnoittelumalliin. Tie- ja merikuljetusten kustannukset riippuvat polttoaineen kustannuksista Öljy- ja kaasualusta. Öljy- ja kaasuteollisuus, joka tunnetaan myös nimellä energia-ala, liittyy raakaöljyn ja maakaasun etsintä-, kehitys- ja jalostusprosessiin. Sen ja kuluttajalta perittävien lopullisten kustannusten on otettava huomioon polttoainekustannukset lähetyshetkellä.

Jos polttoaineen hinta on alhainen, tieliikenteen ja meriliikenteen käyttö on halvempaa, ja hyöty siirtyy kuluttajalle kustannussäästöinä. Jos polttoaineen hinta kuitenkin nousee, tie- ja meriliikenne ovat kalliita, ja lisäkustannukset siirtyvät kuluttajalle.

2. Rahtivaatimus

Rahtikustannuksiin vaikuttaa myös rahtipalvelujen kysyntä. Kuljetustilan kysynnän lisääntyessä lähetyksiä varten tarvitaan suuria määriä tuotteita, ja käyttäjät kilpailevat rajoitetusta tilasta. Tämän seurauksena varustamot voivat myydä rajoitetun tilan premium-hintaan.

Toisaalta, kun tavaraliikennepalvelujen kysyntä on vähäistä, varustamot laskevat hintojaan kilpailiakseen vähemmän käyttäjistä, jotka haluavat lähettää rahtia.

3. Uusia tapahtumia

Nykytilanteet, kuten terrorismi, merirosvous ja roistohallitus, voivat lisätä rahtikustannuksia, kun varustamot yrittävät korvata aiheutuneet tappiot. Kustannukset voivat nousta myös siksi, että rahdinantajat päättävät käyttää pitempiä, enemmän turvallisuutta tarjoavia kuljetusreittejä. Esimerkiksi merenkulku, joka kulkee merirosvolle alttiiden merireittien, kuten Somalian, on pakko periä korkeammat kustannukset korotetun riskin, korkeampien vakuutusmaksujen ja pidempien merireittien kattamiseksi.

Kun kuljetusyrityksiä käytetään rahdin kuljettamiseen terrorismille alttiiden alueiden ja rikollisryhmien kautta, varustamot voivat periä korkeamman maksun turvallisuuden vuokraamiseksi tai rahdin siirtämiseksi turvallisemmille kuljetusmuodoille näillä alueilla.

4. Hallituksen asetus

Joissakin maissa hallitus voi ottaa käyttöön politiikan, joka vaikuttaa suoraan varustamoihin. Esimerkiksi valtion viranomaiset voivat rajoittaa kuorma-autonkuljettajien enimmäisajoaikoja tietyinä vuodenaikoina. Tämä tarkoittaa, että rahdin saapuminen määränpäähän kestää kauemmin.

Varustamot korottavat asiakkailtaan veloitettavat rahtikustannukset kattamaan odotetut tappiot. Muita hallituksen säännöksiä, jotka saattavat vaikuttaa rahtikustannuksiin, ovat yökuljetuksen kielto, päästöverolaki, kuorma-autojen kuljettaman lastin määrän rajoittaminen jne.

Rahtikustannusten kirjaaminen kirjanpitoon

Yrityksille, jotka lähettävät rahtia säännöllisesti, rahtikustannukset ovat merkittäviä kustannuksia yritykselle. Heidän on kirjattava se asianmukaisesti, jotta talouskirjat olisivat tarkkoja. Yleensä rahtikulut kirjataan muihin ”yleisiin kuluihin”. Kuinka kustannukset kirjataan, voi riippua siitä, kuka maksaa rahtikustannukset ja sisältyvätkö kustannukset hyödykkeen arvoon / hintaan.

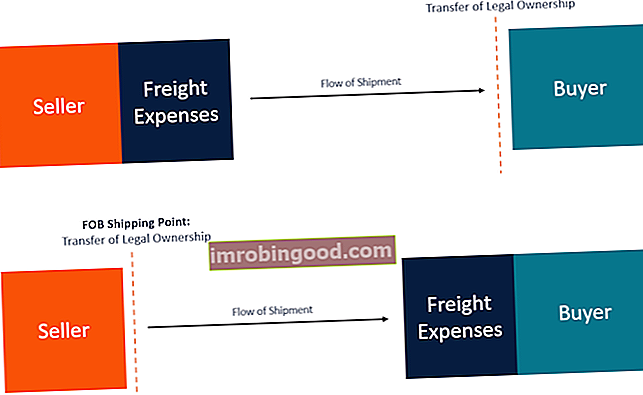

FOB-lähetyspiste

FOB-lähetyspisteen myynti tapahtuu lähetyspisteessä, ja ostaja vastaa kuljetusmaksuista määränpäähän. Ostajan puolella liiketoimi luokitellaan rahtikuljetukseksi, koska myyjä laskuttaa ostajaa lähettämisestä. Tällöin myyjä ei kirjaa toimituskuluja kirjoihinsa.

Tavarat siirtyvät myyjältä ostajalle sen jälkeen, kun tavarat on asetettu jakeluautoon tai laivaan. Ennen tavaroiden saapumista lähtöpaikkaan (lähetyspisteeseen) myyjän on katettava kaikki kustannukset, kuten verot, tullit ja muut maksut. Ostaja vastaa rahtikustannuksista vasta sen jälkeen, kun rahti on saavuttanut lähtöpisteen (lähetyspisteen).

FOB-kohde

FOB-kohde tarkoittaa, että tavaroiden myynti ja vastuun siirto tapahtuu, kun tavarat on toimitettu ostajan osoittamaan vastaanottopisteeseen (kuten satamaan tai varastoon). Myyjä kirjaa rahtikustannukset toimituskuluksi, ja se veloitetaan rahtitililtä ja hyvitetään ostoveloille Ostovelat Ostovelat ovat velkoja, jotka syntyvät, kun organisaatio vastaanottaa tavaroita tai palveluja toimittajiltaan luottona. Ostovelat maksetaan takaisin vuoden kuluessa tai yhden toimintajakson aikana (kumpi on pidempi). AP: tä pidetään yhtenä likvidimpien lyhytaikaisten velkojen muodosta. Myyjä omistaa tavarat edelleen laillisesti toimitusprosessin aikana. Omistusoikeus muuttuu myyjältä ostajalle, kun tavarat on toimitettu ostajan määritettyyn paikkaan.

Lisää resursseja

Kiitos, että olet lukenut Finanssin selvityksen rahtikustannuksista. Rahoitus on virallinen rahoitusmallinnus- ja arvostusanalyytikon (FMVA) ™ FMVA® -sertifiointi. Liity 350 600+ opiskelijaan, jotka työskentelevät Amazonin, J.P.Morganin ja Ferrarin sertifiointiohjelmissa.

Jotta voisit oppia ja kehittää taloudellisen analyysin tietosi, suosittelemme alla lueteltuja muita rahoitusresursseja:

- Toimintoperusteinen kustannuslaskenta Toimintaperusteinen kustannuslaskenta Toimintoperusteinen kustannuslaskenta on tarkempi tapa kohdistaa yleiskustannukset "toimintoihin", jotka tosiasiallisesti vaikuttavat yleiskustannuksiin. Toiminta on

- Myytyjen tavaroiden kustannukset (COGS) Myytyjen tavaroiden kustannukset (COGS) Myytyjen tavaroiden kustannukset (COGS) mittaavat minkä tahansa tavaran tai palvelun tuotannosta aiheutuvia ”suoria kustannuksia”. Se sisältää materiaalikustannukset, välittömät työvoimakustannukset ja suorat tehtaan yleiskustannukset, ja se on suoraan verrannollinen tuloihin. Kun tulot kasvavat, tavaroiden tai palvelujen tuottamiseen tarvitaan enemmän resursseja. COGS on usein

- Rahti aluksella (FOB) Rahti aluksella (FOB) Rahti aluksella (FOB), jota kutsutaan myös ilmaiseksi alukselle, on kansainvälinen kauppaoikeudellinen termi, jonka on julkaissut Kansainvälinen kauppakamari (ICC).

- Yleiskustannukset Yleiskustannukset Yleiskustannukset ovat liiketoiminnan kustannuksia, jotka liittyvät yrityksen päivittäiseen hoitoon. Toisin kuin toimintakulut, yleiskustannuksia ei voida jäljittää tiettyyn kustannusyksikköön tai liiketoimintaan. Sen sijaan ne tukevat yrityksen koko tuloa tuottavaa toimintaa.