Sijoitetun pääoman tuotto (ROI) on taloudellinen suhde Taloudelliset tunnusluvut Taloudelliset tunnusluvut luodaan käyttämällä tilinpäätöksestä otettuja numeerisia arvoja saadakseen merkityksellistä tietoa yrityksestä, jota käytetään laskemaan sijoittajalle koituva hyöty suhteessa sijoituskustannuksiinsa. Se mitataan yleisimmin nettotulona Nettotuotot Nettotuotot ovat avainerä paitsi tuloslaskelmassa myös kaikissa kolmessa ydintilinpäätöksessä. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa. jaettuna alkuperäisillä pääomakustannuksilla. Investoinnit Investoinneilla tarkoitetaan varoja, joita yritys käyttää pitkäaikaisten varojen ostamiseen, parantamiseen tai ylläpitoon yrityksen tehokkuuden tai kapasiteetin parantamiseksi. Pitkäaikaiset varat ovat yleensä fyysisiä ja niiden taloudellinen vaikutusaika on useampi kuin yksi tilikausi. investoinnista. Mitä korkeampi suhde, sitä suurempi hyöty ansaitaan. Tämä opas jakaa ROI-kaavan, esittelee useita esimerkkejä sen laskemisesta ja tarjoaa ladattavan ROI-kaavan sijoituslaskimen.

Saat lisätietoja käynnistämällä Finanssin ilmaiset rahoituskurssit!

ROI-kaava

ROI-kaavasta on useita versioita. Kaksi yleisimmin käytettyä on esitetty alla:

ROI = nettotuotot / investointikustannukset

tai

ROI = sijoitusvoitto / sijoituspohja

ROI-kaavan ensimmäinen versio (nettotuotot jaettuna investointikustannuksilla) on yleisimmin käytetty suhde.

Yksinkertaisin tapa ajatella ROI-kaavaa on ottaa jonkinlainen "hyöty" ja jakaa se "kustannuksella". Kun joku sanoo, että jollain on hyvä tai huono sijoitetun pääoman tuottoprosentti, on tärkeää pyytää heitä selventämään tarkalleen, miten he mittaavat sen.

Esimerkki ROI-kaavan laskemisesta

Sijoittaja ostaa kiinteistön A, jonka arvo on 500 000 dollaria. Kaksi vuotta myöhemmin sijoittaja myy kiinteistön 1 000 000 dollaria.

Käytämme tässä tapauksessa sijoitusvoittokaavaa.

ROI = (1 000 000 - 500 000) / (500 000) = 1 tai 100%

Saat lisätietoja tutustumalla Finanssin ilmaisen rahoituksen kursseihin!

ROI-kaavan laskennan käyttö

Sijoitetun pääoman tuottoprosentin laskeminen on yksinkertaista ja auttaa sijoittajaa päättämään, ottaako sijoitusmahdollisuus vai ohitetaanko se. Laskelma voi myös olla osoitus siitä, miten sijoitus on menestynyt tähän mennessä. Kun sijoituksen ROI on positiivinen tai negatiivinen, se voi olla tärkeä osoitus sijoittajalle sijoituksensa arvosta.

Sijoitetun pääoman tuottoprosenttia käyttämällä sijoittaja voi erottaa heikosti menestyvät sijoitukset tehokkaista sijoituksista. Tällä lähestymistavalla sijoittajat ja salkunhoitajat voivat yrittää optimoida sijoituksensa.

ROI-kaavan edut

Sijoitetun pääoman tuottoprosentin käytöstä on monia etuja, joista jokaisen analyytikon tulisi olla tietoinen.

# 1 Yksinkertainen ja helppo laskea

Sijoitetun pääoman tuottoprosenttia käytetään usein, koska se on niin helppo laskea. Vaaditaan vain kaksi lukua - hyöty ja kustannus. Koska "paluu" voi tarkoittaa eri asioita eri ihmisille, ROI-kaavaa on helppo käyttää, koska "paluulle" ei ole tarkkaa määritelmää.

# 2 Yleisesti ymmärretty

Sijoitetun pääoman tuotto on yleisesti ymmärretty käsite, joten on melkein taattu, että jos käytät mittaria keskustelussa, ihmiset tietävät, mistä puhut.

ROI-kaavan rajoitukset

Vaikka suhde on usein erittäin hyödyllinen, ROI-kaavalle on myös joitain rajoituksia, jotka on tärkeää tietää. Alla on kaksi huomionarvoista avainkohtaa.

# 1 ROI-kaava jättää huomioimatta ajan tekijän

Suurempi sijoitetun pääoman tuottoprosentti ei aina tarkoita parempaa sijoitusvaihtoehtoa. Esimerkiksi kahdella sijoituksella on sama 50%: n sijoitetun pääoman tuottoprosentti. Ensimmäinen sijoitus on kuitenkin valmis kolmessa vuodessa, kun taas toinen sijoitus vaatii viisi vuotta saman tuoton tuottamiseksi. Sama ROI molemmille sijoituksille hämärtää suuremman kuvan, mutta kun aikakerroin lisättiin, sijoittaja näkee helposti paremman vaihtoehdon.

Sijoittajan on vertailtava kahta instrumenttia samana ajanjaksona ja samoissa olosuhteissa.

# 2 ROI-kaava on altis manipuloinnille

Sijoitetun pääoman tuottoprosentin laskeminen vaihtelee kahden ihmisen välillä sen mukaan, mitä ROI-kaavaa käytetään laskennassa. Markkinointipäällikkö voi käyttää esimerkkiosassa kuvattua kiinteistölaskentaa ottamatta huomioon lisäkustannuksia, kuten ylläpitokustannuksia, kiinteistöveroja, myyntimaksuja, leimaveroja ja oikeudenkäyntikuluja.

Sijoittajan on tarkasteltava todellista sijoitetun pääoman tuottoprosenttia, joka ottaa huomioon kaikki mahdolliset kustannukset, jotka aiheutuvat kunkin sijoituksen arvon kasvaessa.

Saat lisätietoja käynnistämällä ilmaisen rahoituksen kurssimme!

Vuosittainen ROI-kaava

Kuten edellä mainittiin, yksi perinteisen sijoitetun pääoman tuotto-mittarin haitoista on, että siinä ei oteta huomioon ajanjaksoja. Esimerkiksi 25 prosentin tuotto viiden vuoden aikana ilmaistaan sama kuin 25 prosentin tuotto 5 päivän aikana. Mutta tietysti 25 prosentin tuotto viidessä päivässä on paljon parempi kuin 5 vuotta!

Tämän ongelman ratkaisemiseksi voimme laskea vuotuisen ROI-kaavan.

ROI-kaava:

= [(Loppuarvo / alkuarvo) ^ (1 / # vuotta)] - 1

Missä:

Vuosien lukumäärä = (Päättymispäivä - Aloituspäivä) / 365

Esimerkiksi sijoittaja ostaa osakkeen 1. tammikuuta 2017 hintaan 12,50 dollaria ja myy sen 24. elokuuta 2017 hintaan 15,20 dollaria. Mikä on säännöllinen ja vuosittainen sijoitetun pääoman tuotto?

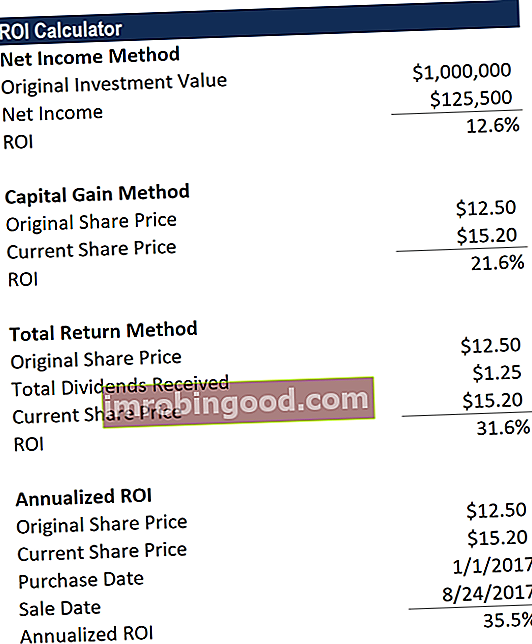

Normaali = (15,20 - 12,50 dollaria) / 12,50 dollaria = 21.6%

Vuosittainen = [(15,20 dollaria / 12,50 dollaria) ^ (1 / ((24. elokuuta - 1. tammikuuta) / 365))] -1 = 35.5%

ROI-kaavan laskin Excelissä

Lataa Finanssin ilmainen ROI-kaavan laskin Sijoitetun pääoman tuotto Excel-laskin Tämä sijoitetun pääoman tuotto-Excel-laskin auttaa sinua laskemaan sijoitetun pääoman tuottoprosentin eri tilanteissa. Sijoitetun pääoman tuotto on yksi tärkeimmistä kannattavuusasteista arvioitaessa yrityksen suorituskykyä. Tässä on katkelma mallista. Tämän laskimen avulla voit laskea sijoitetun pääoman tuottoprosentin helposti, kun suoritat oman analyysisi Excelissä. Laskin käyttää yllä selitettyjä esimerkkejä ja on suunniteltu siten, että voit helposti syöttää omat numerosi ja nähdä, mikä tulos on eri tilanteissa.

Laskin kattaa neljä erilaista ROI-kaavan menetelmää: nettotulo, myyntivoitto, kokonaistuotto ja vuotuinen tuotto.

Paras tapa oppia kunkin neljän lähestymistavan välinen ero on syöttää erilaisia lukuja ja skenaarioita ja nähdä, mitä tuloksille tapahtuu.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Video Selitys sijoitetun pääoman tuottoprosentista / ROI-kaava

Alla on videoesitys siitä, mikä on sijoitetun pääoman tuotto, miten se lasketaan ja miksi sillä on merkitystä. Opit paljon muutamassa minuutissa!

Vaihtoehdot ROI-kaavalle

Hyvin yleiselle sijoitetun pääoman tuottoprosentille on monia vaihtoehtoja.

Yksityiskohtaisin tuottoprosentti tunnetaan nimellä Internal Return of Rate (IRR). Sisäinen tuottoprosentti (IRR) Sisäinen tuottoprosentti (IRR) on diskonttokorko, joka tekee projektin nykyarvosta nollan. Toisin sanoen se on odotettu yhdistetty vuotuinen tuottoprosentti, joka ansaitaan projektista tai investoinnista. Tämä mittaa sijoituksen koko elinkaaren aikana vastaanotettua kassavirtaa ilmaistuna vuotuisena prosenttiosuutena (%). Tässä mittarissa otetaan huomioon kassavirtojen ajoitus, joka on ensisijainen tuottomittari kehittyneillä teollisuudenaloilla, kuten pääomasijoitus ja pääomasijoitus Pääoma pääomasijoitus vs. riskipääoma, Enkeli / siemensijoittajat vertaa pääomaa pääomasijoitus vs. pääomasijoitus enkeli- ja siemensijoittajat riskin, liiketoiminnan vaihe, sijoituksen koko ja tyyppi, mittarit, hallinta. Tämä opas tarjoaa yksityiskohtaisen vertailun pääomasijoituksiin verrattuna riskipääomaan verrattuna enkeli- ja alkusijoittajiin. Kolme sijoittajaryhmää on helppo sekoittaa.

Muita vaihtoehtoja sijoitetun pääoman tuottoprosentille ovat oman pääoman tuotto (ROE) Oman pääoman tuotto (ROE) Oman pääoman tuotto (ROE) on mittari yrityksen kannattavuudesta, joka laskee yrityksen vuotuisen tuoton (nettotuotot) jaettuna sen oman pääoman arvolla. (eli 12%). ROE yhdistää tuloslaskelman ja taseen, kun nettotulosta tai voittoa verrataan omaan pääomaan. ja omaisuuden tuotto (ROA) Varojen tuotto ja ROA-kaava ROA-kaava. Varojen tuotto (ROA) on eräänlainen sijoitetun pääoman tuottoprosentti (ROI), joka mittaa yrityksen kannattavuutta suhteessa sen kokonaisvaroihin. Tämä suhde ilmaisee yrityksen menestymisen vertaamalla tuottamiaan voittoja (nettotuloja) varoihin sijoittamaansa pääomaan. . Nämä kaksi suhdelukua eivät ota huomioon kassavirtojen ajoitusta ja edustavat vain vuotuista tuottoprosenttia (toisin kuin IRR: n kaltaiset elinkaaren tuottoprosentit). Ne ovat kuitenkin täsmällisempiä kuin yleinen sijoitetun pääoman tuotto, koska nimittäjä on määritelty selkeämmin. Osakkeilla ja varoilla on erityinen merkitys, kun taas "sijoitus" voi tarkoittaa eri asioita.

Lue lisää paluunopeuksista

Kiitos, että olet lukenut tämän talousoppaan sijoitetun pääoman tuottoprosentin laskemiseksi. Finance on Financial Modeling Analyst -tunnisteen virallinen maailmanlaajuinen toimittaja FMVA® Certification Join 350 600+ opiskelijaa, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari. Jatkaaksesi oppimista ja urasi etenemistä, näistä lisärahoitusresursseista tuottoprosentteihin on hyötyä:

- Oman pääoman tuotto (ROE) Oman pääoman tuotto (ROE) Oman pääoman tuotto (ROE) on yrityksen kannattavuuden mittari, joka mittaa yrityksen vuotuisen tuoton (nettotuotot) jaettuna sen oman pääoman arvolla (eli 12%). . ROE yhdistää tuloslaskelman ja taseen, kun nettotulosta tai voittoa verrataan omaan pääomaan.

- Varojen tuotto (ROA) Varojen tuotto ja ROA-kaava ROA-kaava. Varojen tuotto (ROA) on eräänlainen sijoitetun pääoman tuottoprosentti (ROI), joka mittaa yrityksen kannattavuutta suhteessa sen kokonaisvaroihin. Tämä suhde ilmaisee yrityksen menestymisen vertaamalla tuottamiaan voittoja (nettotuloja) varoihin sijoittamaansa pääomaan.

- Sisäinen tuottoprosentti (IRR) Sisäinen tuottoprosentti (IRR) Sisäinen tuottoprosentti (IRR) on diskonttokorko, joka tekee projektin nykyisestä nettoarvosta (NPV) nollan. Toisin sanoen se on odotettu yhdistetty vuotuinen tuottoprosentti, joka ansaitaan projektista tai investoinnista.

- DCF-mallinnus DCF-mallikoulutuksen ilmainen opas DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapaasta kassavirrasta