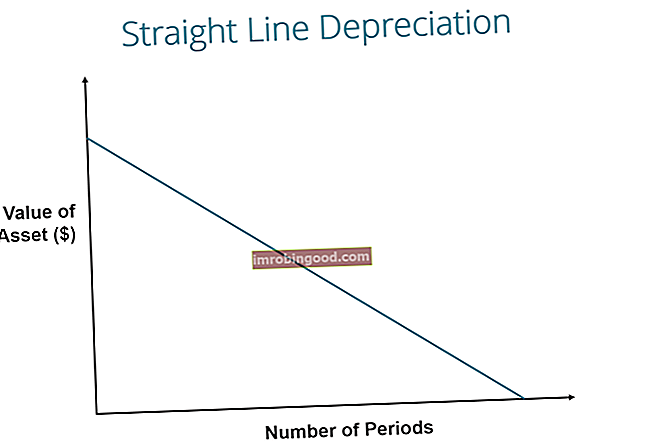

Tasapoistomenetelmällä omaisuuserän arvoa alennetaan tasaisesti kullakin ajanjaksolla, kunnes se saavuttaa pelastusarvon. Pelastusarvo Pelastusarvo on arvioitu määrä, jonka omaisuuserä on sen käyttöiän lopussa. Pelastusarvo tunnetaan myös romuarvona tai jäännösarvona, ja sitä käytetään poistokustannusten laskennassa. Arvo riippuu siitä, kuinka kauan yritys aikoo käyttää omaisuutta ja kuinka kovaa omaisuuserää käytetään. Esimerkiksi, jos a. Suorat poistot ovat yleisimmin käytetty ja yksinkertainen poistomenetelmä Poistokulut Poistokuluja käytetään vähentämään laitosten, käyttöomaisuuden ja laitteiden arvoa vastaamaan niiden käyttöä ja kulumista ajan myötä. Poistokuluja käytetään vastaamaan paremmin pitkäaikaisen omaisuuserän kustannuksia ja arvoa sen suhteessa sen tuottamaan tuloon. käyttöomaisuushyödykkeen kustannusten allokoimiseksi Omaisuuslajit Yleiset omaisuuslajit sisältävät lyhytaikaiset, pitkäaikaiset, fyysiset, aineettomat, toiminnalliset ja käyttämättömät. Oikea tunnistaminen ja. Se lasketaan jakamalla omaisuuserän hankintameno vähennettynä sen arvolla hyödykkeen taloudellisella vaikutusajalla.

Kuva: Finance's Free Accounting Course.

Suora linjan poistokaava

Omaisuuserän poisto kaava on seuraava:

Missä:

Omaisuuserän hinta on omaisuuden ostohinta

Jäännösarvo on omaisuuserän arvo sen käyttöiän lopussa

Omaisuuden käyttöikä tarkoittaa jaksojen / vuosien lukumäärää, jolloin yrityksen odotetaan käyttävän omaisuuserää

Lisäksi tasapoisto voidaan laskea seuraavasti:

Suoran poiston laskeminen

Suoran laskennan vaiheet ovat:

- Määritä omaisuuden hinta.

- Vähennä omaisuuserän arvioitu jäännösarvo omaisuuserän kustannuksista, jotta saat kokonaispoistettavan määrän.

- Määritä hyödykkeen käyttöikä.

- Jakamalla vaiheen (2) summa vaiheessa (3) saatuun määrään vuotuisten poistojen aikataulun saamiseksi Taloudellisessa mallinnuksessa vaaditaan poistoaikataulua kolmen tilinpäätöksen (tuotot, tase, kassavirta) linkittämiseksi Exceliin määrä.

Suora esimerkki

Yritys A ostaa koneen 100 000 dollaria hintaan arvioidulla pelastusarvolla. Pelastusarvo Pelastusarvo on arvioitu määrä, jonka omaisuus on sen käyttöiän lopussa. Pelastusarvo tunnetaan myös romuarvona tai jäännösarvona, ja sitä käytetään poistokustannusten laskennassa. Arvo riippuu siitä, kuinka kauan yritys aikoo käyttää omaisuutta ja kuinka kovaa omaisuuserää käytetään. Esimerkiksi, jos 20 000 dollaria ja käyttöikä 5 vuotta.

Koneen suora poisto lasketaan seuraavasti:

- Omaisuuserän hinta: 100 000 dollaria

- Omaisuuserän hinta - arvioitu pelastusarvo: 100 000 dollaria - 20 000 dollaria = 80 000 dollaria poistokustannukset yhteensä

- Omaisuuden käyttöikä: 5 vuotta

- Jaa vaihe (2) askeleella (3): 80 000 dollaria / 5 vuotta = 16 000 dollaria vuotuinen poistosumma

Siksi yritys A poistaisi koneen 16 000 dollaria vuodessa viiden vuoden ajan.

Poistoprosentti voidaan laskea myös, jos vuotuinen poistosumma on tiedossa. Poistoprosentti on vuotuinen poistosumma / poistokustannukset yhteensä. Tällöin koneen tasapoisto on 16 000 dollaria / 80 000 dollaria = 20%.

Huomaa, kuinka koneen kirjanpitoarvo vuoden 5 lopussa on sama kuin pelastusarvo. Omaisuuserän taloudellisen vaikutusajan kuluessa omaisuuserän arvon tulisi laskea sen jäännösarvoon.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Muut poistomenetelmät

Suoraviivaisten poistojen lisäksi on olemassa myös muita poistomenetelmien laskentamenetelmiä. Yleisimpiä poistomenetelmiä ovat tasapoisto, kaksinkertainen lasku, tuotantoyksiköt ja vuosien summa. On olemassa useita kaavoja omaisuuserän poistojen laskemiseksi. Poistokuluja käytetään kirjanpidossa aineellisen hyödykkeen hankintamenon kohdistamiseen sen taloudelliseen vaikutusaikaan. omaisuuden. Eri omaisuuserien poistomenetelmiä käytetään omaisuuserän poistojen ja nykyarvon tarkempaan kuvaamiseen. Yritys voi päättää käyttää yhtä poistomenetelmää toisen sijaan vero- tai kassavirtaetujen saamiseksi.

1. Kaksinkertaisesti laskeva saldomenetelmä

Kaksinkertaisesti laskeva saldomenetelmä on nopeutettujen poistojen muoto. Se tarkoittaa, että omaisuuserä poistetaan nopeammin kuin suoraviivamenetelmällä. Kaksinkertaisesti laskeva saldomenetelmä johtaa suurempiin poistokuluihin omaisuuserän käyttöiän alussa ja pienempiin poistokuluihin myöhemmin. Tätä menetelmää käytetään omaisuuserien kanssa, jotka menettävät arvonsa nopeasti niiden käyttöiän alussa. Yritys voi myös valita tämän menetelmän, jos se tarjoaa heille vero- tai kassavirtaetuja.

2. Tuotantomenetelmän yksiköt

Tuotantoyksiköiden menetelmä perustuu omaisuuden käyttöön, toimintaan tai tuotettujen tavaroiden yksikköihin. Siksi poistot olisivat suurempia käyttöjaksojen aikana ja pienemmät vähäisen käyttöajanjaksojen aikana. Tätä menetelmää voidaan käyttää sellaisten omaisuuserien poistamiseen, joissa käytön vaihtelu on tärkeä tekijä, kuten ajettuihin maileihin perustuvat autot tai kopioihin tehdyt kopiokoneet.

Video Selitys poistojen toiminnasta

Alla on video-opetusohjelma, jossa selitetään, miten poistot toimivat ja miten ne vaikuttavat yrityksen kolmeen tilinpäätökseen. Kolme tilinpäätöstä Kolme tilinpäätöstä ovat tuloslaskelma, tase ja kassavirtalaskelma. Nämä kolme keskeistä lausumaa ovat monimutkaisia.

Video: Finance's Accounting Fundamentals -kurssi.Suoran poiston käytännöllisyys

Kirjanpitäjät käyttävät suoraviivaista poistomenetelmää, koska se on helpoin laskea ja sitä voidaan soveltaa kaikkiin pitkäaikaisiin varoihin. Suoraviivainen menetelmä ei kuitenkaan heijasta tarkasti omaisuuserän käyttöeroa, eikä se välttämättä ole sopivin arvonlaskentamenetelmä joillekin poistettaville omaisuuserille.

Esimerkiksi nopean teknologisen kehityksen vuoksi suoraviivainen poistomenetelmä ei välttämättä sovi omaisuuserälle, kuten tietokoneelle. Tietokoneelle aiheutuisi suurempia poistokustannuksia varhaisessa käyttöikässään ja pienempiä poistokuluja myöhempinä käyttöikäjaksoina vanhemman tekniikan nopean vanhentumisen vuoksi. Olisi epätarkka olettaa, että tietokoneelle aiheutuisi sama poistokulu koko sen käyttöiän ajan.

Liittyvä lukeminen

Kiitos, että luet tämän oppaan yleisimmistä poistotyypeistä - suorasta linjasta. Finance on FMVA® -sertifioinnin virallinen toimittaja FMVA®-sertifikaatti. Liity yli 350 600 opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari. Nämä FMVA-opetussuunnitelman valmistelussa ovat hyödyllisiä:

- Poistokulut Poistokulut Poistokuluja käytetään vähentämään laitosten, käyttöomaisuuden ja laitteiden arvoa vastaamaan niiden käyttöä ja kulumista ajan myötä. Poistokuluja käytetään vastaamaan paremmin pitkäaikaisen omaisuuserän kustannuksia ja arvoa sen suhteessa sen tuottamaan tuloon.

- Kertyneet poistot Kertyneet poistot Kertyneet poistot ovat tietylle omaisuuserälle sen käyttöönoton jälkeen kohdistettujen poistojen kokonaissumma. Se on vasta-ainetili - negatiivinen varallisuustili, joka korvaa sen omaisuustilin saldon, johon se normaalisti liittyy.

- Tuloslaskelmaerien ennustaminen Tuloslaskelmaerien ennustaminen Keskustelemme eri menetelmistä tuloslaskelmaerien projisoimiseen. Tuloslaskelmaerien ennustaminen alkaa myyntituotoista ja sitten kustannuksista

- Aineelliset käyttöomaisuushyödykkeet (PP&E) PP&E (aineelliset käyttöomaisuushyödykkeet) PP&E (aineelliset käyttöomaisuushyödykkeet) ovat yksi taseessa olevista keskeisistä pitkäaikaisista varoista. PPX: ään vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Nämä varat ovat avainasemassa yrityksen toiminnan ja tulevien menojen taloudellisessa suunnittelussa ja analysoinnissa