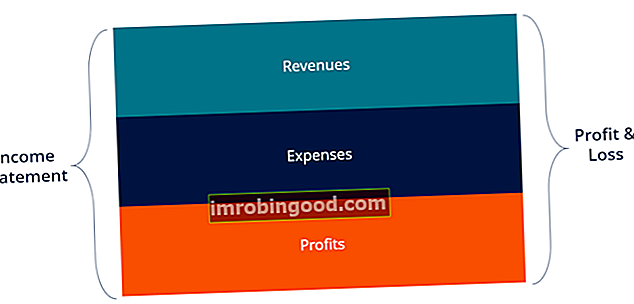

Tuloslaskelma on yksi yrityksen ydintilinpäätöksistä, joka osoittaa niiden voiton ja tappion tuloslaskelma (P&L) Tuloslaskelma (P&L) tai tuloslaskelma tai toimintalaskelma on yhteenveto yrityksen tulot, kulut ja voitot / tappiot tiettynä ajanjaksona. Vahinkovakuutuslaskelma osoittaa yrityksen kyvyn tuottaa myyntiä, hallita kuluja ja luoda voittoja. ajan kuluessa. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta.

Tuloslaskelma on yksi kolmesta laskelmasta. Kolme tilinpäätöstä Kolme tilinpäätöstä ovat tuloslaskelma, tase ja kassavirtalaskelma. Näitä kolmea keskeistä lausumaa käytetään monimutkaisesti sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan.) Ja kirjanpitoon . Lausunnossa esitetään yrityksen tulot, kustannukset, bruttotulos, myynti- ja hallintokulut, muut kulut ja tuotot, maksetut verot ja nettotulos johdonmukaisella ja loogisella tavalla.

Kuva: Finance's Free Accounting Fundamentals -kurssi.

Lausunto on jaettu ajanjaksoihin, jotka seuraavat loogisesti yrityksen toimintaa. Yleisin jaksoittainen jako on kuukausittain (sisäistä raportointia varten), vaikka tietyt yritykset saattavat käyttää 13 jakson jaksoa. Nämä jaksoittaiset laskelmat on koottu neljännesvuosittaisten ja vuosittaisten tulosten kokonaisarvoiksi.

Tämä lausunto on hyvä paikka aloittaa taloudellinen malli Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen tuloksen ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. , koska se vaatii vähiten tietoja taseesta ja kassavirtalaskelmasta. Näin ollen tuloslaskelma on kahden muun ydinlaskelman edeltäjä.

Kuva: Taloudellisen mallinnuksen kurssit.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Tuloslaskelman osat

Tuloslaskelmassa voi olla pieniä eroja eri yhtiöiden välillä, koska kulut ja tuotot riippuvat käytetyn toiminnan tai liiketoiminnan tyypistä. On kuitenkin olemassa useita yleisiä rivikohtia, jotka näkyvät yleisesti missä tahansa tuloslaskelmassa.

Yleisimmät tuloslaskelmaerät sisältävät:

Tuotto / myynti

Myyntituotot Myyntituotot Myyntituotot ovat tuoton, jonka yritys saa tavaroiden myynnistä tai palvelujen tarjoamisesta. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. on yrityksen myynti- tai palvelutulo, joka näkyy laskelman yläosassa. Tämä arvo on bruttomäärä kustannuksista, jotka liittyvät myytyjen tuotteiden luomiseen tai palvelujen tarjoamiseen. Joillakin yrityksillä on useita tulovirtoja. Tulovirrat Tulovirrat ovat eri lähteitä, joista yritys ansaitsee rahaa tavaroiden myynnistä tai palvelujen tarjoamisesta. Yrityksen kirjanpitoon kirjaamat tulotyypit riippuvat yrityksen suorittamien toimintojen tyypistä. Katso luokat ja esimerkit, jotka lisäävät kokonaistuloriviä.

Myytyjen tavaroiden kustannukset (COGS)

Myytyjen tavaroiden kustannukset (COGS) on rivikohta, joka yhdistää tuotteiden myyntiin liittyvät välittömät kustannukset tuoton tuottamiseksi. Tätä rivikohtaa voidaan kutsua myös myyntihinnaksi, jos yritys on palveluliiketoimintaa. Suorat kustannukset voivat sisältää työvoimaa, osia, materiaaleja ja muiden kulujen, kuten poistojen, kohdistamisen (katso poistojen selitys alla).

Bruttovoitto

Bruttovoitto Bruttovoitto Bruttovoitto on suora voitto, joka jää jäljelle sen jälkeen, kun vähennetään myytyjen tuotteiden kustannukset tai "myyntikustannukset" myyntituloista. Sitä käytetään bruttovoittomarginaalin laskemiseen ja se on yrityksen tuloslaskelmassa ilmoitettu alkuperäinen voittoluku. Bruttovoitto lasketaan ennen liikevoittoa tai nettotulosta. Bruttovoitto lasketaan vähentämällä myytyjen tavaroiden kustannukset (tai myyntikustannukset) myyntituloista.

Markkinointi-, mainonta- ja myynninedistämiskulut

Useimmilla yrityksillä on joitain tavaroiden ja / tai palveluiden myyntiin liittyviä kuluja. Markkinointi-, mainonta- ja myynninedistämiskustannukset ryhmitellään usein yhteen, koska ne ovat samanlaisia kuluja, jotka kaikki liittyvät myyntiin.

Yleiset ja hallinnolliset (G&A) kulut

Myynti-, hallinto- ja yleiskustannukset Myynti-, hallinto- ja yleiskustannukset sisältävät kaikki yrityksen muihin kuin tuotantokuluihin kuluvan ajanjakson aikana liittyvät kulut. Tämä sisältää kulut, kuten vuokra, mainonta, markkinointi, kirjanpito, oikeudenkäynnit, matka, ateriat, johdon palkat, bonukset ja paljon muuta. Toisinaan se voi sisältää myös poistokustannukset, jotka sisältävät myynnin, yleisen ja hallinnollisen osan, joka sisältää kaikki muut liiketoiminnan hoitamiseen liittyvät välilliset kustannukset. Tämä sisältää palkat ja palkat, vuokra- ja toimistokulut, vakuutukset, matkakulut ja joskus poistot sekä muut toimintakulut. Yhteisöt voivat kuitenkin päättää erottaa poistot omasta osastostaan.

Käyttökate

Käyttökate Käyttökate Käyttökate (EBITDA) tai tulos ennen korkoja, veroja, poistoja ja poistoja on yrityksen voitto ennen näiden vähennysten tekemistä. Käyttökate keskittyy yrityksen operatiivisiin päätöksiin, koska siinä tarkastellaan yrityksen kannattavuutta ydinliiketoiminnasta ennen pääomarakenteen vaikutusta. Vaikka kaava, esimerkit eivät ole kaikissa tuloslaskelmassa, ne tarkoittavat tulosta ennen korkoja, veroja, poistoja ja poistoja. Se lasketaan vähentämällä myynti-, hallinto- ja yleiskustannukset (pois lukien poistot) bruttotuloksesta.

Poistot ja poistot

Poistot Poistokulut Poistokuluja käytetään vähentämään laitosten, käyttöomaisuuden ja laitteiden arvoa vastaamaan niiden käyttöä ja kulumista ajan myötä. Poistokuluja käytetään vastaamaan paremmin pitkäaikaisen omaisuuserän kustannuksia ja arvoa sen suhteessa sen tuottamaan tuloon. ja poistot ovat ei-käteisiä. Muut kuin käteiset kulut. Käteiset kulut esitetään tuloslaskelmassa, koska kirjanpitoperiaatteet edellyttävät niiden kirjaamista huolimatta siitä, ettei niistä tosiasiallisesti makseta käteisellä. kulut, jotka kirjanpitäjät luovat käyttöomaisuuden, kuten aineelliset käyttöomaisuushyödykkeet (PP&E PP&E (aineelliset käyttöomaisuushyödykkeet), PP&E (aineelliset käyttöomaisuushyödykkeet), kustannusten hajauttamiseksi, ovat yksi keskeisistä pitkäaikaisista varoista PPX: ään ja taseeseen vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset, joilla on keskeinen merkitys yrityksen toiminnan ja tulevien menojen taloudellisessa suunnittelussa ja analyysissä).

Liiketulos (tai liikevoitto)

Operatiiviset tuotot edustavat säännöllisen liiketoiminnan tuottoja. Toisin sanoen, se on voitto ennen kuin liiketoiminnan ulkopuoliset tuotot, muut kuin kulut, korot tai verot vähennetään tuloista. EBIT EBIT Guide EBIT tarkoittaa tulosta ennen korkoja ja veroja ja on tuloslaskelman viimeisiä välisummia ennen nettotuloja. Liikevoittoa kutsutaan joskus myös liiketoiminnan tuotoksi, ja sitä kutsutaan tälle, koska se saadaan vähentämällä kaikki toimintakulut (tuotanto- ja muut kuin tuotantokustannukset) myyntituloista. on termi, jota käytetään yleisesti finanssissa ja joka tarkoittaa tulosta ennen korkoja ja veroja.

Kiinnostuksen kohde

Korkokulut Korkokulut Korkomenot syntyvät yrityksestä, joka rahoittaa velka- tai pääomaleasingillä. Korko on tuloslaskelmassa, mutta se voidaan laskea myös velka-aikataulun kautta. Aikataulussa tulisi hahmotella kaikki yrityksen taseessa olevat suurimmat velat ja korko laskea kertomalla. Yritysten on tavallista jakaa korkokulut ja korkotuotot erillisenä eränä tuloslaskelmassa. Tämä tehdään EBIT: n ja EBT: n välisen eron sovittamiseksi yhteen. Korkokulut määräytyvät velka-aikataulun mukaan. Velka-aikataulu Velka-aikataulussa esitetään kaikki yrityksellä olevat velat aikataulussa maturiteetin ja koron perusteella. Taloudellisessa mallinnuksessa korkokulut virtaavat

Muut kulut

Yrityksillä on usein muita omalle alalleen ominaisia kuluja. Muut kulut voivat sisältää asioita, kuten toteutus, tekniikka, tutkimus ja kehitys Tutkimus ja kehitys (T & K) Tutkimus ja kehitys (T & K) on prosessi, jossa yritys hankkii uutta tietoa ja käyttää sitä olemassa olevien tuotteiden parantamiseen ja uusien käyttöönottoon toimintaansa. . T & K on järjestelmällinen tutkimus, jonka tarkoituksena on tuoda innovaatioita yrityksen nykyisiin tuotetarjontiin. (R & D), osakeperusteinen korvaus Osakeperusteinen korvaus Osakeperusteinen korvaus (jota kutsutaan myös osakeperusteiseksi korvaukseksi tai oman pääoman korvaukseksi) on tapa maksaa yrityksen työntekijöille ja johtajille, joilla on omistusosuuksia yrityksessä. Sitä käytetään yleensä motivoimaan työntekijöitä heidän tavanomaisen kassapohjaisen palkkansa lisäksi ja mukauttamaan heidän etunsa yrityksen etuihin. (SBC), arvonalentumiset Arvonalentumiset Käyttöomaisuuden arvonalentumista voidaan kuvata käyvän arvon äkillisenä laskuna fyysisten vahinkojen, pysyvään laskuun johtavien voimassa olevien lakien muutosten, tekniikan vanhentumisen jne. Vuoksi. arvonalentumisen vuoksi yrityksen on vähennettävä kirjanpitoarvoa, sijoitusten myyntivoittoja / -tappioita, valuuttakurssivaikutuksia ja monia muita toimiala- tai yrityskohtaisia kuluja.

EBT (verotulot ennen veroja)

EBT Tulos ennen veroja (EBT) Tulos ennen veroja (EBT) saadaan vähentämällä kaikki asiaankuuluvat toimintakulut ja korkokulut myyntituloista. Ansiota ennen veroja käytetään yrityksen kannattavuuden analysointiin ilman sen verojärjestelmän vaikutuksia. Tämä tekee eri osavaltioiden tai maiden yrityksistä helpommin vertailukelpoisia sanoja Tulos ennen veroja, joka tunnetaan myös nimellä verotulot ennen veroja, ja se saadaan vähentämällä korkokulut liiketoiminnan tuotoista. Tämä on viimeinen välisumma ennen nettotulojen saavuttamista.

Tuloverot

Tuloverot Tuloverojen kirjanpito Tuloverot ja niiden kirjanpito on keskeinen osa yrityksen rahoitusta. Käsitteellinen käsitys tuloverojen kirjanpidosta antaa yritykselle mahdollisuuden ylläpitää taloudellista joustavuutta. Verot ovat monimutkainen kenttä, jota on helppo selata, ja hämmentää usein jopa taitavimpia finanssianalyytikkoja. viitata veroihin ennen veroja kannettaviin veroihin. Kokonaisverokulu voi koostua sekä juoksevista veroista että tulevista veroista.

Nettotulot

Nettotuotot Nettotuotot Nettotuotot ovat avainerä paitsi tuloslaskelmassa myös kaikissa kolmessa ydintilinpäätöksessä. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa. lasketaan vähentämällä tuloverot ennen veroja. Tämä on summa, joka virtaa taseen kertyneisiin voittoihin mahdollisten osinkojen vähentämisen jälkeen.

Todellinen esimerkki tuloslaskelmasta

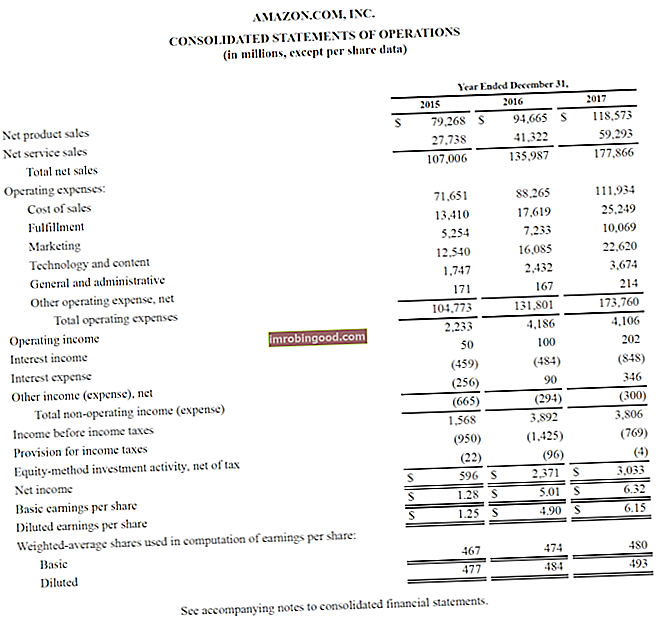

Alla on esimerkki Amazonin konsernitilinpäätöksestä tai tuloslaskelmasta 31. joulukuuta 2015-2017 päättyneiltä vuosilta. Katso P&L ja lue sitten sen erittely alla.

Lähde: amazon.com

Lähde: amazon.com

Opi analysoimaan tuloslaskelma Finance's Financial Analysis Fundamentals -kurssilla.

Ylhäältä alkaen näemme, että Amazonilla on kaksi erilaista tulovirtaa - tuotteet ja palvelut - jotka yhdessä muodostavat kokonaistulon.

Bruttovoittojen välisummaa ei ole, koska myyntikustannukset on ryhmitelty kaikkiin muihin kuluihin, jotka sisältävät toteutus-, markkinointi-, teknologia-, sisältö-, yleiset ja hallinnolliset kulut sekä muut kulut.

Vähennettyämme kaikki yllä mainitut kulut pääsemme lopulta tuloslaskelman ensimmäiseen välisummaan Liiketoiminnan tuotot (tunnetaan myös nimellä EBIT tai Tulos ennen korkoja ja veroja).

Kaikki operatiivisen tuoton alapuolella ei liity liiketoiminnan jatkuvaan toimintaan - kuten muut kuin liiketoiminnan kulut, tuloverojen (eli tulevien verojen) varaukset ja pääomaosuusmenetelmään perustuvat sijoitustoiminnot (vähemmistösijoitusten voitot tai tappiot) verottaa.

Lopuksi saavutamme nettotuoton (tai nettotappion), joka jaetaan sitten ulkona olevien osakkeiden painotetulla keskiarvolla. Ulkona olevien osakkeiden painotettu keskiarvo. Ulkona olevien osakkeiden painotettu keskiarvo viittaa yhtiön osakkeiden lukumäärään, joka lasketaan osakepääoman muutosten mukauttamisen jälkeen raportointijaksolla. Painotettujen keskimääräisten osakkeiden lukumäärää käytetään laskettaessa mittareita, kuten osakekohtainen tulos (EPS) yrityksen tilinpäätöksessä, jotta määritetään osakekohtainen tulos osakekohtainen tulos (EPS) osakekohtainen tulos (EPS) on keskeinen mittari, jota käytetään määrittämään yhteisen osakkeenomistajan osuus yhtiön tuloksesta. EPS mittaa jokaisen kantaosakkeen voiton (EPS).

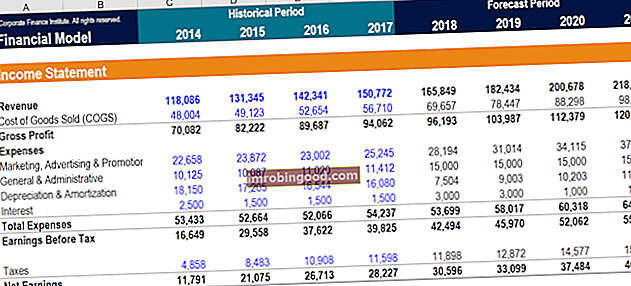

Kuinka luoda tuloslaskelma rahoitusmalliin

Valmisteltuaan tuloslaskelman luuranko sellaisenaan, se voidaan sitten integroida oikeaan rahoitusmalliin. Rahoitusmallityypit Yleisimpiä rahoitusmalleja ovat: 3 lausuntomalli, DCF-malli, yritysjärjestely- ja yritysosto-malli, LBO-malli, budjettimalli. Löydä 10 parasta tyyppiä ennustamaan tulevaa suorituskykyä.

Vaihe 1

Syötä ensin kaikkien käytettävissä olevien ajanjaksojen historialliset tiedot tuloslaskelmamalliin Excel Excel -resursseissa. Opi Excel verkossa 100: lla ilmaisilla Excel-oppailla, resursseilla, oppailla ja huijauslehdillä! Talouden resurssit ovat paras tapa oppia Excel omin ehdoin. . Muotoile historiallisten tietojen syöttö tietyllä formaatilla, jotta pystytään erottamaan toissijaisesti kovakoodatut tiedot lasketuista tiedoista. Muistutuksena on, että yleinen menetelmä taloudellisen mallin muotoilemiseksi Rahoitusmallin muotoilu on tiede yksinään. Muotoilemalla rahoitusmalli oikein analyytikko ylläpitää johdonmukaisuutta, selkeyttä ja tehokkuutta. tällaisten tietojen on väritettävä kaikki kovakoodatut syötteet sinisellä, kun taas värilliset lasketut tiedot tai linkitettävä tiedot mustalla. Tällöin käyttäjä ja lukija tietävät, missä syötteitä voidaan muuttaa, ja tietää, mitkä solut sisältävät kaavoja, eikä niitä sellaisenaan tulisi muuttaa tai muuttaa. Valitusta muotoilumenetelmästä riippumatta muista kuitenkin säilyttää yhtenäinen käyttö sekaannusten välttämiseksi.

Vaihe 2

Seuraavaksi analysoi käytettävissä olevien historiallisten tietojen trendi, jotta voit luoda ohjaimia ja oletuksia tulevaa ennustamista varten. Analysoi esimerkiksi myynnin kehityssuuntaus myynnin ennustamiseksi, analysoi COGS prosentteina myynnistä tulevan COGS: n ennustamiseksi. Lisätietoja ennustamismenetelmistä Ennustamismenetelmät Suosituimmat ennustusmenetelmät. Tässä artikkelissa selitämme neljän tyyppisiä tulojen ennustamismenetelmiä, joita rahoitusanalyytikot käyttävät tulojen ennustamiseen. .

Vaihe 3

Lopuksi käyttämällä edellisessä vaiheessa valmisteltuja ohjaimia ja oletuksia, tulevaisuuden ennusteiden ennustaminen Ennustaminen Ennusteella tarkoitetaan käytäntöä ennustaa tulevaisuudessa tapahtumia ottamalla huomioon menneisyyden ja nykyisyyden tapahtumat. Pohjimmiltaan se on päätöksentekoväline, joka auttaa yrityksiä selviytymään tulevaisuuden epävarmuuden vaikutuksista tutkimalla historiallisia tietoja ja suuntauksia. kaikkien tuloslaskelman rivikohtien osalta. Ennusta tietyt rivikohdat ja käytä niitä laskeaksesi välisummat. Esimerkiksi tulevaa bruttotuloa varten on parempi ennustaa COGS ja liikevaihto Tuotot Tulot ovat yrityksen kaikkien tavaroiden ja palvelujen myynnin arvo kaudella. Liikevaihto (jota kutsutaan myös myynniksi tai tuotoksi) muodostaa yrityksen tuloslaskelman alun ja sitä pidetään usein yrityksen "ylimpänä rivinä". ja vähentää ne toisistaan sen sijaan, että ennustettaisiin tulevaa bruttovoittoa suoraan.

Tuloslaskelmamalli

Lataa Finanssin maksuton tuloslaskelma, jotta voit tuottaa omat tietosi vuodelta toiselle.

Tämä malli on peräisin Finance's Financial Analysis Fundamentals -kurssilta.

Mitkä ovat yhteiset ohjaimet jokaiselle tuloslaskelmaerälle?

| Rivikohta | Kuljettaja tai oletus |

|---|---|

| Myyntivoitto | Valittu kasvuprosentti, sidottu kasvuprosentti indeksin (kuten BKT) perusteella |

| Myytyjen tavaroiden kustannukset | Prosenttiosuus myynnistä, kiinteä dollarin arvo |

| S & A | Prosenttiosuus myynnistä, kiinteä määrä, trendi, kiinteä dollarin arvo |

| Poistot | Poistoaikataulu |

| Korkokulut | Velka-aikataulu |

| Tulovero | Prosenttiosuus ennen veroja (efektiivinen veroaste) |

Vaikka näitä ohjaimia käytetään yleisesti, ne ovat vain yleisiä ohjeita. On tilanteita, joissa intuitiota on käytettävä määritettäessä oikea kuljettaja tai oletus käytettäväksi. Esimerkiksi tietyllä yhteisöllä voi olla nolla tuloja. Sellaisena myyntiohjaimen prosenttiosuutta ei voida käyttää COGS: ään. Sen sijaan analyytikko saattaa joutua tukeutumaan COGS: n menneen trendin tutkimiseen määrittääkseen oletukset COGS: n tulevaisuuden ennustamiseksi.

Taloudellisessa mallinnuksessa käytetyt keskeiset lausumat ovat samat kirjanpitoon käytetyt keskeiset lausumat. Niitä on kolme: tuloslaskelma, tase tase tase tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = velat + oma pääoma ja kassavirtalaskelma kassavirtalaskelma Kassavirtalaskelma (virallisesti nimeltään kassavirtalaskelma) sisältää tietoja siitä, kuinka paljon rahaa yritys on tuottanut ja käyttänyt tiettynä ajanjaksona. Se sisältää 3 osaa: rahat toiminnasta, rahat investoinneista ja rahat rahoituksesta. . Rahoitusmallissa Rahoitusmallityypit Yleisimpiä rahoitusmalleja ovat: 3 lausuntomalli, DCF-malli, yritysjärjestelymalli, LBO-malli, budjettimalli. Tutustu 10 parhaan tyyppiin, jokainen näistä lauseista vaikuttaa muiden lauseiden arvoihin.

Tuloslaskelma-videon selitys

Alla on videoesitys siitä, miten tuloslaskelma toimii, sen muodostavat erät ja miksi sillä on merkitystä niin sijoittajille ja yrityksen johtoryhmille.

Toivomme, että tämä video on auttanut sinua ymmärtämään, mitä monet ihmiset pitävät kirjanpidon tärkeimpänä tilinpäätökseen!

Lisäresurssit

Sukella syvemmälle näiden lausuntojen luomiseen rahoitusmallille tutustumalla alla oleviin ilmaisiin rahoitusresursseihin, joissa tarkastellaan yksityiskohtaisesti kutakin ydintilinpäätöstä:

- Tase Tase Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa.Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = velat + oma pääoma

- Kassavirtalaskelma Kassavirtalaskelma Kassavirtalaskelma (virallisesti kutsutaan kassavirtalaskelmaksi) sisältää tietoja siitä, kuinka paljon rahaa yritys on tuottanut ja käyttänyt tiettynä ajanjaksona. Se sisältää 3 osaa: rahat toiminnasta, rahat investoinneista ja rahat rahoituksesta.

- Tuloslaskelman ennustaminen Tuloslaskelman rivikohtien ennustaminen Keskustelemme eri menetelmistä tuloslaskelmaerien laskemiseksi. Tuloslaskelmaerien ennustaminen alkaa myyntituotoista ja sitten kustannuksista

- Taloudellisen analyysin tyypit Taloudellisen analyysin tyypit Taloudelliseen analyysiin sisältyy taloudellisten tietojen käyttäminen yrityksen suorituskyvyn arvioimiseen ja suositusten antamiseen siitä, miten se voi parantaa tulevaisuudessa. Talousanalyytikot työskentelevät pääasiassa Excelissä laskentataulukon avulla historiallisten tietojen analysointiin ja ennusteiden tekemiseen Talousanalyysin tyypit