Käyttöpääoman kaava on:

Käyttöpääoma = Lyhytaikaiset varat - Lyhytaikaiset velat

Käyttöpääoman kaava kertoo meille lyhytaikaiset likvidit varat, jotka ovat jäljellä lyhytaikaisten velkojen maksamisen jälkeen. Se mittaa yrityksen lyhytaikaista likviditeettiä ja on tärkeä taloudellisen analyysin, taloudellisen mallintamisen suorittamiseksi Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. ja kassavirran hallinta kassavirran kassavirta (CF) on yrityksen, laitoksen tai yksityishenkilön rahamäärän kasvu tai lasku. Rahoituksessa termiä käytetään kuvaamaan käteisen määrää (valuuttaa), joka syntyy tai kulutetaan tiettynä ajanjaksona. CF-tyyppejä on monenlaisia.

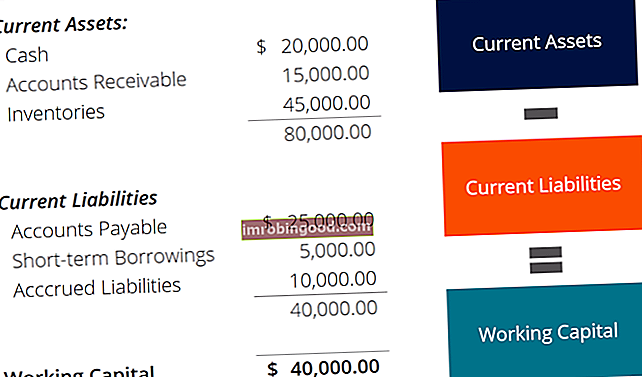

Alla on esimerkki taseesta, jota käytetään käyttöpääoman laskemiseen.

Esimerkki laskennasta käyttöpääoman kaavalla

Yritys voi lisätä käyttöpääomaansa myymällä enemmän tuotteita. Jos tuotteen yksikköhinta on 1000 dollaria ja inventaarivaraston inventaarion yksikkökohtainen hinta on taseessa oleva vaihtotase, joka koostuu kaikista yrityksen kertyneistä raaka-aineista, keskeneräisistä tuotteista ja valmiista tavaroista . Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa. on 600 dollaria, yrityksen käyttöpääoma nousee 400 dollarilla jokaisesta myydystä yksiköstä, koska joko käteinen tai myyntisaamiset myyntisaamiset myyntisaamiset (AR) edustavat yrityksen luottomyyntiä, jota sen asiakkaat eivät vielä ole täysin maksaneet, nykyinen taseessa oleva omaisuuserä. Yritykset antavat asiakkaidensa maksaa maksaa kohtuullisella, pitkällä aikavälillä, edellyttäen, että ehdoista on sovittu. kasvaa.

Yrityksen käyttöpääoman vertaaminen saman alan kilpailijoihin voi osoittaa sen kilpailuasemaa. Jos yrityksen A käyttöpääoma on 40 000 dollaria, kun taas yrityksillä B ja C on vastaavasti 15 000 dollaria ja 10 000 dollaria, yritys A voi käyttää enemmän rahaa liiketoimintansa kasvattamiseen nopeammin kuin kaksi kilpailijaa.

Mikä on käyttöpääoma?

Käyttöpääoma on erotus yhtiön lyhytaikaisten varojen ja lyhytaikaisten velkojen välillä. Lyhytaikaiset velat Lyhytaikaiset velat ovat liikeyrityksen taloudellisia velvoitteita, jotka erääntyvät ja maksetaan vuoden kuluessa. Yritys näyttää nämä taseessa. Velka syntyy, kun yritykselle on tehty liiketoimi, joka on aiheuttanut odotuksen käteisen tai muiden taloudellisten resurssien tulevasta ulosvirtauksesta. . Se on taloudellinen mittari, joka laskee, onko yrityksellä riittävästi likvidejä varoja vuoden kuluessa erääntyvien laskujensa maksamiseen. Kun yrityksellä on ylimääräisiä lyhytaikaisia varoja, tämä summa voidaan käyttää kuluttamaan päivittäiseen toimintaansa.

Lyhytaikaiset varatRahavarat Rahavarat ovat taseen kaikista varoista likvideimpiä. Rahavarat sisältävät rahamarkkinapaperit, pankkiirin hyväksynnät, inventaarion, myyntisaamiset ja jälkimarkkinakelpoiset arvopaperit ovat yrityksen omistamia resursseja, jotka voidaan käyttää loppuun tai muuttaa rahaksi vuoden kuluessa.

Lyhytaikaiset velat ovat yrityksen velkaa, kuten ostovelat Ostovelat Ostovelat ovat velkoja, jotka syntyvät, kun organisaatio vastaanottaa tavaroita tai palveluja toimittajiltaan luottona. Ostovelat maksetaan takaisin vuoden kuluessa tai yhden toimintajakson aikana (kumpi on pidempi). AP: tä pidetään yhtenä likvidimpien lyhytaikaisten velkojen, lyhytaikaisten lainojen ja siirtovelojen muodoista, jotka erääntyvät vuoden kuluessa.

Positiivinen vs. negatiivinen käyttöpääoma

Positiivisen käyttöpääoman saaminen voi olla hyvä merkki yrityksen lyhytaikaisesta taloudellisesta tilanteesta, koska sillä on riittävästi likvidejä varoja lyhytaikaisten laskujen maksamiseen ja liiketoiminnan kasvun sisäiseen rahoittamiseen. Ilman ylimääräistä käyttöpääomaa yrityksen voi joutua lainata ylimääräisiä varoja pankista tai kääntyä sijoituspankkiirien puoleen. Investointipankkitoiminta Investointipankki on pankin tai rahoituslaitoksen jako, joka palvelee hallituksia, yrityksiä ja laitoksia tarjoamalla merkintäsitoumuksia (pääoman hankinta) yritysjärjestelyjen neuvontapalvelut. Sijoituspankit toimivat välittäjinä kerätäkseen enemmän rahaa.

Negatiivinen käyttöpääoma tarkoittaa, että varoja ei käytetä tehokkaasti, ja yritys voi joutua likviditeettikriisiin. Vaikka yritys on sijoittanut paljon käyttöomaisuuteen, sillä on taloudellisia haasteita, jos velat erääntyvät liian aikaisin. Tämä voi johtaa lisääntyneeseen lainanottoon, viivästyneisiin maksuihin luotonantajille ja toimittajille ja sen seurauksena alhaisemman yritysluottoluokituksen yritykselle.

Kun negatiivinen käyttöpääoma on kunnossa

Yritystyypistä riippuen yrityksillä voi olla negatiivinen käyttöpääoma ja silti hyvin. Esimerkkejä ovat ruokakaupat, kuten Walmart, tai pikaruokaketjut, kuten McDonald’s, jotka voivat tuottaa rahaa nopeasti nopeasti korkean varastojen vaihtuvuuden vuoksi ja saamalla asiakkailta maksun muutamassa päivässä. Nämä yritykset tarvitsevat vain vähän käyttöpääomaa, koska ne voivat tuottaa enemmän lyhyessä ajassa.

Tavarantoimittajilta ostetut tuotteet myydään välittömästi asiakkaille ennen kuin yrityksen on maksettava myyjälle tai toimittajalle. Sen sijaan pääomavaltaiset yritykset, jotka valmistavat raskaita laitteita ja koneita, eivät yleensä voi kerätä käteistä nopeasti, koska ne myyvät tuotteitaan pitkäaikaisella maksulla. Jos he eivät pysty myymään tarpeeksi nopeasti, käteistä ei ole saatavana heti vaikeina taloudellisina aikoina, joten riittävä käyttöpääoma on välttämätöntä.

Lisätietoja yrityksen käyttöpääomasyklistä Käyttöpääomasykli Yrityksen käyttöpääomasykli on aika, jonka kuluu nettokäyttöpääoman (lyhytaikaiset varat vähennettynä lyhytaikaisilla veloilla) muuntamiseen rahaksi. Yritykset yrittävät yleensä hallita tätä kiertoa myymällä varastoja nopeasti, keräämällä tuloja nopeasti ja maksamalla laskut hitaasti kassavirran optimoimiseksi. ja ajankohta, jolloin käteinen tulee sisään ja ulos liiketoiminnasta.

Käyttöpääoman kaavan mukautukset

Vaikka yllä oleva kaava ja esimerkki ovat käyttöpääoman yleisimpiä määritelmiä, on olemassa muita tarkempia määritelmiä.

Esimerkkejä vaihtoehtoisista kaavoista:

- Lyhytaikaiset varat - Käteinen - Lyhytaikaiset velat (pois lukien käteinen)

- Myyntisaamiset + varastot - ostovelat (tämä edustaa vain "ydintilejä", jotka muodostavat käyttöpääoman yrityksen päivittäisessä toiminnassa)

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Käyttöpääoma taloudellisessa mallinnuksessa

Finance on maailmanlaajuisen rahoitusmallinnus- ja arvostusanalyytikon (FMVA) ™ virallinen toimittaja. FMVA®-sertifiointi Liity yli 350 600 opiskelijaan, jotka työskentelevät Amazonin, JP Morganin ja Ferrarin sertifiointiohjelmissa, joka on suunniteltu auttamaan kaikkia tulemaan maailmanluokan rahoitusanalyytikoiksi. . Toivomme, että tämä käyttöpääoman kaavan opas on ollut hyödyllinen. Jos haluat lisätietoja käyttöpääoman laskemisesta rahoitusmallissa, tutustu alla oleviin lisäresursseihimme.

- Taloudellisen mallinnuksen kurssit

- Taloudellisen mallinnuksen opas Ilmainen taloudellisen mallinnuksen opas Tämä taloudellisen mallinnuksen opas sisältää Excel-vinkkejä ja parhaita käytäntöjä oletuksista, ohjaimista, ennusteista, kolmen lausunnon linkittämisestä, DCF-analyysistä ja muista

- DCF-mallikoulutus

- Excel-koulutus

- Kuinka olla hyvä talousanalyytikko Analyytikko Trifecta®-opas Lopullinen opas siitä, miten olla maailmanluokan finanssianalyytikko. Haluatko olla maailmanluokan rahoitusanalyytikko? Haluatko seurata alan johtavia parhaita käytäntöjä ja erottua joukosta? Analyytikko Trifecta -niminen prosessi koostuu analytiikasta, esityksestä ja pehmeistä taidoista