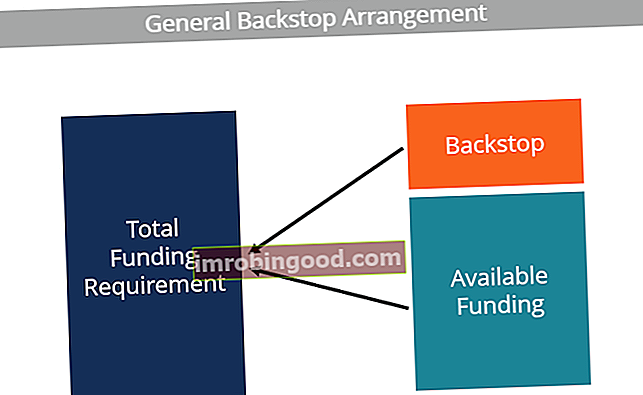

Backstop on rahoitusjärjestely, joka luo toissijaisen varojen lähteen, jos ensisijainen lähde ei riitä täyttämään nykyisiä tarpeita. Sitä voidaan ajatella myös vakuutuksena, joka kattaa varojen lähteen riittämättömyyden.

Backstop voi olla eri muodoissa eri tilanteissa. Seuraavassa on kolme sovellusta, joista keskustellaan yksityiskohtaisemmin myöhemmissä osissa:

- Backstop vakuutustoiminnassa

- Pääomasijoittaminen

- Backstop taloushallinnossa

Backstop vakuutuslainassa

Backstopin yleisin käyttö nähdään osakeannissa tai julkisessa listautumisannissa (IPO) Ensisijainen listautumistarjous (Initial Public Offering, IPO) on ensimmäinen yhtiön liikkeeseen laskemien osakkeiden myynti yleisölle. Ennen listautumisantia yritys katsotaan yksityiseksi yritykseksi, jolla on yleensä pieni määrä sijoittajia (perustajia, ystäviä, perhe- ja yrityssijoittajia, kuten pääomasijoittajia tai enkelisijoittajia). Opi, mitä IPO on. Listautumisannissa yritys, joka haluaa kerätä omaa pääomaa, laskee liikkeeseen osakkeitaan yleisölle. Liikkeeseenlaskijan takaa sijoituspankki tai sijoituspankkiryhmä.

Jos yritys ei pysty myymään kaikkia osakkeitaan yleisölle, vakuutuksenantaja tarjoaa backstop-varauksen. Säännöksen mukaan vakuutuksenantaja ostaa loput osakkeet, joita yleisö ei ole ostanut.

Tällainen järjestely tarjotaan vastineeksi backstop-maksusta, joka lasketaan tyypillisesti prosenttiosuutena kokonaisannista.

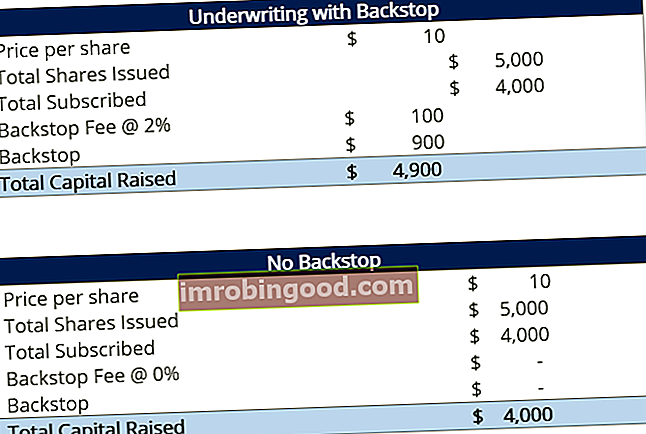

Esimerkki

Tarkastellaan yritystä, joka haluaa kerätä omaa pääomaa ja laskee liikkeeseen 500 osaketta. 500: sta vain 400 osaketta ostaa julkisesti. Jos yritys ei ole tehnyt backstop-järjestelyä, sen on toimittava pienemmällä määrällä.

Toisaalta yritys voi maksaa pienen palkkion ja myydä jäljellä olevat osakkeet vakuutuksenantajille. Siksi he pystyvät vastaamaan rahoitusvaatimuksiinsa tarkemmin. Seuraavat taulukot kuvaavat kahta skenaariota:

Oma pääoma Backstop

Pääomasijoitusyhtiö käyttää yleensä vipuvaikutusta (LBO) Leveraged Buyout (LBO) Vivutettu buyout (LBO) on liiketoimi, jossa yritys hankitaan käyttämällä velkaa pääasiallisena vastikkeena. LBO-kauppa tapahtuu tyypillisesti, kun pääomasijoitusyhtiö lainaa niin paljon kuin voi useilta lainanantajilta (jopa 70-80% kauppahinnasta) sisäisen korkotuoton saavuttamiseksi IRR> 20% tavoite tavoitteen saavuttamiseksi yrityksille. LBO-menetelmällä yritys rahoittaa tavoitteen oston käyttämällä pääosin velkaa ja maksaa loput oman pääoman muodossa.

Pääomasijoitusteknologia, joka tunnetaan myös nimellä full equity backstop, on järjestely, jossa pääomasijoitusyhtiö suostuu ostamaan kohdeyrityksen sijoittamalla oman pääoman jopa 100 prosenttiin, jos se ei pysty saamaan vaadittavaa velkaa oston rahoittamiseen.

Pääomasijoitusyhtiö käyttää tällaista strategiaa merkittävällä mahdollisella menetyksellä itselleen. Se on merkittävä, koska LBO-strategiassa on välttämätöntä käyttää suurempaa osaa velasta omaan pääomaan verrattuna. Siksi täyden pääoman takaiskuventtiili käyttää enimmäkseen aggressiivista postitustyökalua neuvotteluissa Neuvottelutaktiikka Neuvottelu on kahden tai useamman ihmisen välinen vuoropuhelu, jonka tarkoituksena on päästä yksimielisyyteen asiasta tai kysymyksistä, joissa on konflikteja. Hyvät neuvottelutaktiikat ovat tärkeitä neuvotteluosapuolille, jotta heidän puolensa voisivat voittaa tai luoda molempia osapuolia hyödyttävän tilanteen. tehdä kaupasta houkuttelevampi kohdeyritykselle ja nostaa kilpailun panosta.

Backstop taloushallinnossa

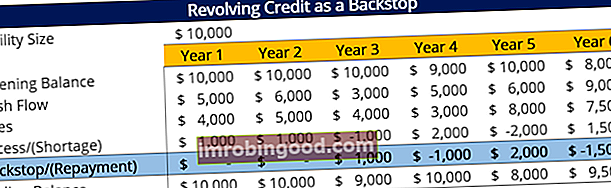

Toinen tärkeä backstop-sovellus on yrityksen päivittäinen taloushallinto. Backstop on tyypillisesti uusiutuva luottolimiitti. Uusiutuva luottolimiitti on yksinkertainen lyhytaikainen lainajärjestely, jossa luotonsaajan sallitaan lainata tietty määrä enintään vuosittain tai lyhyempänä ajanjaksona.

Pysyvä luottolimiitti Pysyvä luottolimiitti Pysyvä luottolimiitti on luottoraja, joka järjestetään pankin ja yrityksen välillä. Siinä on vahvistettu enimmäismäärä, ja sitä voidaan käyttää backstop-palveluna mahdollisten lyhyellä aikavälillä mahdollisesti esiintyvien varojen puutteen täyttämiseksi.

Esimerkiksi alla olevassa taulukossa yrityksellä on 1000 dollarin puute vuonna 3. Yritys voi käyttää valmiusluottolimiittiä toissijaisena rahoituslähteenä lainatakseen 1000 dollaria ja täyttääkseen kaikki vuoden taloudelliset velvoitteensa. Näin ollen uusiutuva luottolimiitti toimii taustana yrityksen lyhytaikaisille rahoitustarpeille.

Lisäresurssit

Rahoitus on maailmanlaajuisen Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ -sertifikaatin virallinen toimittaja Certified Banking & Credit Analyst (CBCA) ™ -sertifikaatti on maailmanlaajuinen luottotietojen analyytikoiden standardi, joka kattaa rahoituksen, kirjanpidon, luottotutkimukset, kassavirta-analyysit , kovenanttimallinnus, lainojen takaisinmaksut ja paljon muuta. sertifiointiohjelma, joka on suunniteltu auttamaan kaikkia tulemaan maailmanluokan rahoitusanalyytikoiksi. Voit jatkaa urasi etenemistä alla olevista lisärahoitusresursseista:

- Bridge-rahoitus Bridge-rahoitus Bridge-rahoitus on eräänlainen väliaikainen rahoitus, joka on tarkoitettu kattamaan yrityksen lyhytaikaiset kustannukset siihen saakka, kun säännöllinen pitkäaikainen rahoitus on

- Bullet-laina Bullet-laina Bullet-laina on eräänlainen laina, jossa lainattu pääoma maksetaan takaisin laina-ajan lopussa. Joissakin tapauksissa korkokulut ovat

- Kaupallinen lainasopimus Kaupallinen lainasopimus Kaupallisella lainasopimuksella tarkoitetaan lainanottajan ja luotonantajan välistä sopimusta, kun laina on tarkoitettu liiketoiminnallisiin tarkoituksiin. Aina kun lainataan huomattava määrä rahaa, yksityishenkilön tai organisaation on tehtävä lainasopimus. Lainanantaja antaa rahat edellyttäen, että lainanottaja suostuu kaikkiin lainaehtoihin

- Lainakovenantti Lainakovenantit Lainakovenantit ovat rajoituksia, jotka luotonantajat (velkojat, velanhaltijat, sijoittajat) tekevät lainasopimuksiin rajoittamaan luotonsaajan (velallisen) toimia.