Odotettu oletustaajuus (EDF) on hyvitysmittari, jonka Moody’s Analytics on kehittänyt osana KMV-mallia. EDF mittaa todennäköisyyttä, että yritys laiminlyö maksunsa tietyn ajanjakson kuluessa laiminlyömättä korko- ja pääomamaksuja. Peruspalkkio Päämaksu on maksu kohti alkuperäistä velkaa. Toisin sanoen päämaksu on lainan maksu, joka vähentää jäljellä olevaa lainan määrää sen sijaan, että sitä sovellettaisiin lainasta perittävän koron maksamiseen. , yleensä vuoden kuluessa.

Termi "odotettu oletustaajuus" on tavaramerkki Moody'sin KMV-mallista johdetun oletustodennäköisyyden vuoksi. KMV-malli perustui kolmen tutkijan - Stephen Kealhoferin, John McQuownin ja Oldrich Vasicekin - työhön. EDF katsoo, että yritys suorittaa maksukyvyttömyyden, kun sen varojen markkina-arvo laskee alle maksettavien velkojen määrän. EKR-malli mittaa luottoja yhden vuoden ja viiden vuoden välillä.

Nopea yhteenveto

- Odotettu oletustaajuus (EDF) on luottotoimenpide, joka määrittää todennäköisyyden siitä, että yritys laiminlyö velkasitoumuksensa ajanjaksolla, yleensä vuodessa.

- Mallin mukaan yritystä pidetään maksukyvyttömänä, kun sen varojen markkina-arvo laskee alle velkojen kirjanpitoarvon.

- EDF on tavaramerkillä suojattu termi oletustodennäköisyydelle, jonka Moody’s Analytics, Inc.

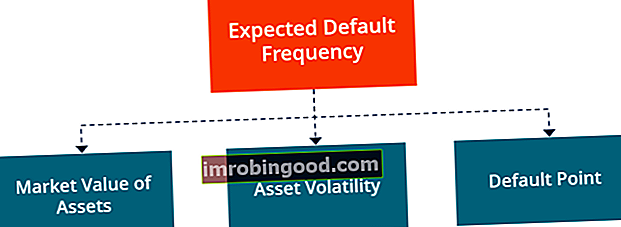

Odotetun oletustaajuuden komponentit

On kolme objektiivista tekijää, jotka määräävät yrityksen odotetun oletustaajuuden. Ne sisältävät:

1. Varojen markkina-arvo

Omaisuuserien markkina-arvo ei ole suoraan havaittavissa oleva tieto, ja Moody’s Analytics kehitti mallin arvon määrittämiseksi. Optioteoreettisessa lähestymistavassa käytetään yrityksen oman pääoman arvon markkinaominaisuuksia sekä velkojen kirjanpitoarvoa varojen markkina-arvon saavuttamiseksi. Malli käsittelee yrityksen omaa arvoa osto-optiona sen kohde-etuuksille.

2. Omaisuuden volatiliteetti

Omaisuuden volatiliteetti viittaa yrityksen omistaman tietyn omaisuuden tuottojen hajaantumiseen. Sijoittajat pitävät lisääntynyttä volatiliteettia erityisvaroihin tai yrityksiin sijoittamisen riskin kasvuna. Haihtuvien omaisuuserien katsotaan olevan suuririskisiä, koska niiden hinnat ovat vähemmän ennakoitavissa.

Omaisuuden volatiliteetti mitataan keskihajonnana. Standardipoikkeama Tilastollisesta näkökulmasta tietojoukon keskihajonta mittaa omaisuuserästä tai markkinaindeksistä saatavien havaintojen arvojen välisten poikkeamien suuruutta. Jos yrityksen varojen volatiliteetti on suurempi, on suurempi riski, että sen arvo putoaa alle oletusarvon, piste ja sijoittajat eivät ole yhtä optimistisia yrityksen markkina-arvoon.

3. Oletuspiste

Oletuspiste määritellään yrityksen omaisuuserän markkina-arvon tasoksi, jonka alapuolella se ei pysty suorittamaan aikataulun mukaisia velanmaksuja. Oletuspiste on ominainen arvioitavalle yritykselle, ja se riippuu yrityksen vastuurakenteesta ja sen varojen arvosta.

Mikä on oletustodennäköisyys?

Oletustodennäköisyys on todennäköisyys, että yritys ei pysty suorittamaan aikataulun mukaisia takaisinmaksuja tietyn ajanjakson aikana. Se antaa arvion todennäköisyydestä, että lainanottaja ei pysty täyttämään velkasitoumuksiaan eli pääoma- ja korkomaksuja tietyllä aikavälillä.

Maksukyvyttömyyden todennäköisyys riippuu lainanottajan ominaisuuksista sekä taloudellisesta ympäristöstä. Esimerkiksi korkean inflaation aikoina lainanottajan kyky maksaa takaisinmaksuja johtuu valuutan arvon menetyksestä. Yksittäisten lainanottajien oletustodennäköisyys voidaan määrittää tarkastelemalla heidän FICO-pisteitään, kun taas liiketoiminnan oletustodennäköisyys johtuu heidän luottoluokituksestaan. Luottoluokitus Luottoluokitus on tietyn luottolaitoksen mielipide yhteisön (julkisyhteisöjen) kyvystä ja halusta. , yritys tai yksityishenkilö) täyttämään taloudelliset velvoitteensa täydellisesti ja asetettujen määräpäivien kuluessa. Luottoluokitus tarkoittaa myös todennäköisyyttä, jonka velallinen laiminlyö. .

Tekijät, jotka määrittävät yrityksen oletustodennäköisyyden

Seuraavat ovat keskeisiä tekijöitä, jotka vaikuttavat yrityksen oletustodennäköisyyteen:

1. Varojen arvo

Varojen arvo viittaa yhtiön varojen markkina-arvoon. Se on arvo, jonka sijoittajat maksavat omaisuuden omistamisesta. Toisin sanoen varojen arvo on yhtä suuri kuin varojen tuottamien ja sitten diskontattujen vastaavien diskonttokorkojen nykyisten vapaiden kassavirtojen nykyarvo.

2. Omaisuusriski

Varallisuusriski on mittari yrityksen kohtaamasta liike- ja teollisuusriskistä. Määritettäessä varojen arvoa analyytikot laskevat omaisuuserien arvion sen käyvän markkina-arvon perusteella, jonka samanlaiset varat saisivat markkinoilta.

Koska arvo on epävarma, omaisuusarvoon liittyy riski, ja yritysten tulisi mitata omaisuuserän arvo omaisuuserän yhteydessä.

3. Vipu

Vipuvaikutus tapahtuu, kun yritys käyttää lainattuja varoja sijoittamaan toimintaansa. Sijoittajat käyttävät vipuvaikutusta lisätä ostovoimaansa markkinoilla ja vahvistaa sijoituksen tuottoa. Sen sijaan, että liikkeeseen laskettaisiin uusia osakkeita pääoman saamiseksi, jotkut yhteisöt mieluummin käyttävät velkaa toimintansa rahoittamiseen ja omistaja-arvon kasvattamiseen.

Yrityksen vipuvaikutus mitataan vertaamalla varojen markkina-arvoa sen maksettavien velkojen kirjanpitoarvoon. Maksukyvyttömyysriski kasvaa, kun varojen markkina-arvo laskee ja velkojen kirjanpitoarvo kasvaa.

Kun velkojen kirjanpitoarvo ylittää varojen markkina-arvon, se osoittaa, että varojen arvo ei ole riittävä tulevien velvoitteiden täyttämiseen.

Lisää resursseja

Rahoitus on maailmanlaajuisen Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ -sertifikaatin virallinen toimittaja Certified Banking & Credit Analyst (CBCA) ™ -sertifikaatti on maailmanlaajuinen luottotietojen analyytikoiden standardi, joka kattaa rahoituksen, kirjanpidon, luottotutkimukset, kassavirta-analyysit , kovenanttimallinnus, lainojen takaisinmaksut ja paljon muuta. sertifiointiohjelma, joka on suunniteltu auttamaan kaikkia tulemaan maailmanluokan rahoitusanalyytikoiksi. Alla olevista lisäresursseista on hyötyä urasi jatkamiseksi:

- Luottohallinto Luottohallinto Luottohallintoon kuuluu pankin tai lainanantolaitoksen osasto, jonka tehtävänä on hallita koko luottoprosessia. Rahan lainaaminen on yksi pankin ydintoiminnoista, ja pankit tuottavat tuloja veloittamalla korkeamman lainakoron kuin asiakkaiden talletuksista maksamat korot.

- FICO-pisteet FICO-pisteet FICO-pistemäärä, joka tunnetaan yleisemmin luottopisteinä, on kolminumeroinen luku, jota käytetään arvioimaan, kuinka todennäköisesti henkilö maksaa luoton, jos henkilölle annetaan luottokortti tai jos luotonantaja lainaa niitä raha. FICO-pisteitä käytetään myös helpottamaan luoton korkoa

- Suosituimmat luottoanalyytikkosertifikaatit Suosituimmat luottoanalyytikkotodistukset Luettelo parhaista luottoanalyytikkotodistuksista. Hanki yleiskatsaus parhaista taloudellisista todistuksista alan ammattilaisille ympäri maailmaa.

- Luottotyypit Luottotyypit Kolme pääluottotyyppiä ovat uusiutuva luotto, erä ja avoin luottotyyppi. Luotto antaa ihmisille mahdollisuuden ostaa tavaroita tai palveluja lainatulla rahalla.