Marginaalikustannukset edustavat lisäkustannuksia, jotka aiheutuvat tuotettaessa lisätuotteita tuotteista tai palveluista. Se lasketaan ottamalla enemmän tavaroiden tuotantokustannusten kokonaismuutos ja jakamalla se tuotettujen tavaroiden määrän muutoksella. Tavalliset muuttuvat kustannukset Muuttuvat kustannukset Muuttuvat kustannukset ovat kustannuksia, jotka vaihtelevat suhteessa yrityksen tuottamien tavaroiden tai palvelujen määrään. Toisin sanoen ne ovat kustannuksia, jotka vaihtelevat laskentaan sisältäen työvoiman ja materiaalit, sekä kiinteiden kustannusten (jos sellaisia on) arvioidut lisäykset, kuten hallinto-, yleiskustannukset ja myyntikulut. Marginaalikustannuskaavaa voidaan käyttää taloudellisessa mallinnuksessa Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen tuloksen ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. kassavirran tuottamisen optimoimiseksi kassavirta kassavirta on yrityksen, laitoksen tai yksityishenkilön rahamäärän kasvu tai väheneminen. Rahoituksessa termiä käytetään kuvaamaan käteisen määrää (valuuttaa), joka syntyy tai kulutetaan tiettynä ajanjaksona. CF-tyyppejä on monenlaisia.

Alla jaotellaan marginaalikustannuskaavan eri komponentit.

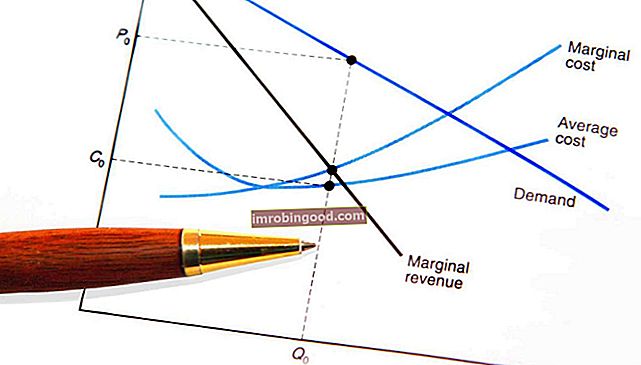

Kuva: Talousarvion budjetointi- ja ennustekurssi.

Mikä on marginaalin kaava?

Marginaalikustannuskaava on:

Marginaalikustannukset = (kustannusten muutos) / (määrän muutos)

1. Mikä on "kustannusten muutos"?

Kullakin tuotantotasolla ja kullakin ajanjaksolla tuotantokustannukset voivat kasvaa tai laskea, varsinkin kun tarve tuottaa enemmän tai vähemmän tuotantomääriä. Jos lisäyksiköiden valmistaminen vaatii yhden tai kahden ylimääräisen työntekijän palkkaamisen ja lisää raaka-aineiden hankintakustannuksia, tuotannon kokonaistaloudellisen muutoksen muutos viittaa yrityksen tuottamien yksiköiden määrään tiettynä ajanjaksona. Mikrotalouden näkökulmasta tulokseksi saadaan tehokkaasti toimiva yritys. Kustannusten muutoksen määrittämiseksi yksinkertaisesti vähennetään ensimmäisen tuotannon aikana aiheutuneet tuotantokustannukset seuraavan erän tuotantokustannuksista, kun tuotos on kasvanut.

2. Mikä on "määrän muutos"?

On väistämätöntä, että tuotannon volyymi kasvaa tai pienenee vaihtelevalla tuotannolla. Kyseiset määrät ovat yleensä riittävän merkittäviä kustannusten muutosten arvioimiseksi. Tuotettujen tavaroiden määrän kasvu tai väheneminen tarkoittaa valmistettujen tuotteiden kustannuksia (COGM) Valmistettujen tavaroiden kustannuksia (COGM) Valmistettujen tavaroiden kustannuksia, joka tunnetaan myös nimellä COGM, on johtajan kirjanpidossa käytetty termi, joka viittaa aikatauluun tai lausunto, joka näyttää yrityksen kokonaistuotantokustannukset tiettynä ajanjaksona. . Määrällisten muutosten määrittämiseksi ensimmäisellä tuotantokerralla valmistettujen tavaroiden määrä vähennetään seuraavalla tuotantokerralla tehdyn tuotoksen määrästä.

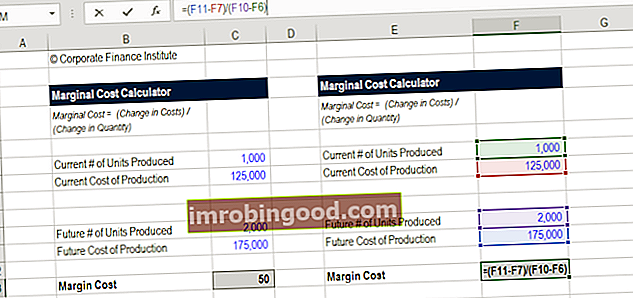

Lataa marginaalikulujen laskin

Kuinka lasket rajakustannukset Marginaalikustannukset Tuotannon rajakustannukset ovat kustannukset yhden tuotteen tai palvelun yksikön toimittamisesta. Se on perusperiaate, jota käytetään taloudellisesti optimaalisten päätösten tekemiseen, ja tärkeä näkökohta johdon kirjanpidossa ja taloudellisessa analyysissä. Se voidaan laskea? Lataa Finanssin ilmainen marginaalilaskin Marginal Cost Calculator Tämän marginaalilaskurin avulla voit laskea lisäkustannukset tuottaessasi lisää yksiköitä kaavalla: Marginal Cost = kustannusten muutos / määrän muutos Marginal cost edustaa lisäkustannuksia tuotettaessa lisäyksiköitä tavara tai palvelu. Se lasketaan ottamalla kokonais cha. Jos haluat laskea lisäkustannukset uusien yksiköiden tuottamisesta, kirjoita vain numerosi Excel-pohjaiseen laskimeemme ja saat vastauksen heti.

Aloita syöttämällä tuotettujen yksiköiden aloitusmäärä ja kokonaiskustannukset, syötä sitten tuotettujen yksiköiden tulevaisuuden määrä ja niiden kokonaiskustannukset. Tämän yhtälön tulos on rajakustannukset. Alla on kuvakaappaus laskimesta.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Esimerkki marginaalikustannuskaavasta

Johnson Tires, julkinen yritys, valmistaa jatkuvasti 10000 kuorma-autonrenkaasta vuodessa, mistä aiheutuu 5 miljoonan dollarin tuotantokustannuksia. Yhden vuoden aikana renkaiden markkinoiden kysyntä on kuitenkin huomattavasti korkeampi, mikä edellyttää yksikköjen lisätuotantoa, mikä kannustaa johtoa ostamaan enemmän raaka-aineita ja varaosia sekä palkkaamaan enemmän työvoimaa. Tämän kysynnän seurauksena tuotantokustannukset ovat 7,5 miljoonaa dollaria 15 000 yksikön tuottamiseksi sinä vuonna. Rahoitusanalyytikkona Financial Analyst Role määrität, että jokaisen tuotetun lisäyksikön rajakustannukset ovat 500 dollaria (2 500 000 dollaria / 5000).

Kuinka tärkeitä marginaalikustannukset ovat liiketoiminnassa?

Talousanalyysiä suoritettaessa Talousanalyysin tyypit Taloudelliseen analyysiin sisältyy taloudellisten tietojen käyttäminen yrityksen suorituskyvyn arvioimiseen ja suositusten antamiseen siitä, miten se voi parantaa tulevaisuudessa. Talousanalyytikot työskentelevät pääasiassa Excelissä, laskentataulukon avulla historiallisten tietojen analysoimiseksi ja ennusteiden laatimiseksi. Taloudellisen analyysin tyypit on tärkeää, että johto arvioi jokaisen kuluttajalle tarjottavan tuotteen tai palvelun hinnan, ja marginaalikustannusanalyysi on yksi huomioon otettava tekijä.

Jos tuotteen myyntihinta on suurempi kuin rajakustannus, tulos on silti suurempi kuin lisäkustannukset - pätevä syy jatkaa tuotantoa. Jos hintalappu on kuitenkin pienempi kuin rajakustannukset, aiheutuu tappioita, minkä vuoksi lisätuotantoa ei pitäisi jatkaa - tai ehkä hintoja pitäisi nostaa. Tämä on tärkeä analyysi, joka on otettava huomioon liiketoiminnassa.

Lisätietoja Finance's Financial Analysis -kursseilta.

Mitkä työpaikat käyttävät rajakustannuskaavaa?

Laajassa yritysrahoituksessa työskentelevät ammattilaiset Yritysrahoitus Yleiskatsaus Yritysrahoitus käsittelee yrityksen pääomarakennetta, mukaan lukien sen rahoitus ja toimet, joihin johto ryhtyy roolien arvon lisäämiseksi, laskevat tuotantokustannukset osana rutiininomaista taloudellista analyysiä . Arviointiryhmässä työskentelevät kirjanpitäjät Valuations Analyst -uran profiili Arviointianalyytikko tarjoaa arvostuspalveluja julkisille ja yksityisille yrityksille. Ne keskittyvät tyypillisesti aineettomien hyödykkeiden tunnistamiseen ja arvostamiseen ja erityisesti liikearvon alentamiseen ja ostohinnan allokointiin (PPA). Ura arvostusryhmän analyytikkona voi vaatia merkittävää taloudellista mallintamista ja analysointia. voi suorittaa tämän laskennan asiakkaalle, kun taas sijoituspankkien analyytikot Investment Banking Career Path Investointipankkitoiminnan uraopas - suunnittele IB-urasi. Opi sijoituspankkien palkoista, palkkaamisesta ja siitä, mitä tehdä IB-uran jälkeen. Investointipankkitoiminta (IBD) auttaa hallituksia, yrityksiä ja instituutioita keräämään pääomaa ja saattamaan sulautumiset ja yritysostot päätökseen. voivat sisällyttää sen osaksi tuotosta rahoitusmalliinsa. Rahoitusmallityypit Yleisimpiä rahoitusmalleja ovat: 3 lausuntomalli, DCF-malli, yritysjärjestely- ja yritysostomalli, LBO-malli, budjettimalli. Löydä 10 parasta tyyppiä.

Tutustu Finanssin urakarttaan saadaksesi lisätietoja!

Videoesitys marginaalikustannuksista

Alla on lyhyt video-opetusohjelma, jossa selitetään mikä on rajakustannus, kaava sen laskemiseksi ja miksi se on tärkeä taloudellisessa analyysissä.

Video: Taloudellisen analyysin kurssit.

Mittakaavaedut (tai ei)

Yrityksille voi aiheutua pienempiä kustannuksia tuottaa enemmän tavaroita, jos niillä on ns. Mittakaavaedut. Mittakaavaedut Mittakaavaedut viittaavat kustannusetuihin, joita yritys kokee tuotannon tason nostamisen yhteydessä. kiinteiden yksikkökustannusten ja tuotetun määrän välillä. Mitä suurempi tuotetun tuotannon määrä, sitä pienemmät kiinteät yksikkökustannukset. Tyypit, esimerkit, opas. Mittakaavaetuilla yrityksillä kunkin lisäyksikön tuottaminen on halvempaa ja yritystä kannustetaan saavuttamaan piste, jossa rajatuotto Marginaalitulo Marginaalitulo on lisäyksikön myynnistä saatu tulo. Se on tulo, jonka yritys voi tuottaa jokaisesta ylimääräisestä myytävästä yksiköstä; siihen liittyy marginaalikustannuksia, jotka on otettava huomioon. on yhtä suuri kuin rajakustannukset Marginaalikustannukset Tuotannon rajakustannukset ovat kustannukset yhden ylimääräisen tuotteen tai palvelun yksikön toimittamisesta. Se on perusperiaate, jota käytetään taloudellisesti optimaalisten päätösten tekemiseen, ja tärkeä näkökohta johdon kirjanpidossa ja taloudellisessa analyysissä. Se voidaan laskea. Esimerkkinä voidaan mainita tuotantotehdas, jolla on paljon tilakapasiteettia ja joka muuttuu tehokkaammaksi, kun tuotantoa lisätään. Lisäksi yritys pystyy neuvottelemaan alhaisemmista materiaalikustannuksista toimittajien kanssa suuremmilla määrillä, mikä tekee muuttuvista kustannuksista matalammat ajan myötä.

Joillekin yrityksille yksikkökustannukset todella kasvavat, kun tuotetaan enemmän tavaroita tai palveluja. Näillä yrityksillä sanotaan olevan mittakaavaekonomisia mittakaavaekonomisuuksia Mittakaavaekonomisuudet ovat silloin, kun tuotanto kasvaa rajakustannusten kasvaessa, mikä heikentää kannattavuutta. Sen sijaan, että tuotantokustannukset laskisivat, kun tuotetaan enemmän yksiköitä (mikä tapahtuu normaalien mittakaavaetujen kohdalla), tapahtuu päinvastoin ja kustannukset nousevat. Kuvittele yritystä, joka on saavuttanut tuotantomäärän enimmäisrajan. Jos se haluaa tuottaa enemmän yksiköitä, rajakustannukset olisivat erittäin korkeat, koska tehtaan kapasiteetin laajentaminen tai vuokratila toisesta tehtaasta vaatisi suuria investointeja korkein kustannuksin.

Mistä lisätietoja marginaalikustannuksista?

Toivomme, että tämä on ollut hyödyllinen opas rajakustannuskaavalle ja kuinka laskea lisäkustannukset tuottaessasi enemmän tavaroita. Lisää oppimista varten Finance tarjoaa laajan valikoiman kursseja taloudellisesta analyysistä, kirjanpidosta ja taloudellisesta mallintamisesta, joka sisältää esimerkkejä toiminnassa olevista rajakustannusyhtälöistä.

Lisää oppimista: Selaa monia ILMAISIA rahoituskursseja.

Lisäresurssit:

- Liikevoittomarginaali Liikevoittomarginaali Liikevoittomarginaali on yhtä suuri kuin liiketulos jaettuna tuloilla. Se on kannattavuusaste, joka mittaa liikevaihtoa yrityksen toimintakulujen ja muiden kuin kulujen kattamisen jälkeen. Kutsutaan myös myynnin tuotoksi

- Käyttökateprosentti Käyttökate Marginaali Käyttökateprosentti = käyttökate / liikevaihto. Kannattavuusaste mittaa yrityksen tuottamia tuloja ennen veroja, korkoja, poistoja ja poistoja. Tässä oppaassa on esimerkkejä ja ladattava malli

- Voittomarginaali Nettovoittomarginaali Nettovoittomarginaali (tunnetaan myös nimellä "Voittomarginaali" tai "Nettovoittomarginaali") on taloudellinen suhde, jota käytetään laskemaan yrityksen tuottaman prosenttiosuuden kokonaistuloista. Se mittaa yrityksen saaman nettotuloksen määrää tuotettua dollaria kohti.

- Rahoitusmarginaali Vakuutusmarginaalisuhde Vakuutusmarginaalisuhde on yrityksen liikevaihto vähennettynä muuttuvilla kustannuksilla jaettuna sen liikevaihdolla. Suhdetta voidaan käyttää kannattavuusanalyysiin ja se + Se edustaa marginaalista hyötyä yhden yksikön lisäämisestä.