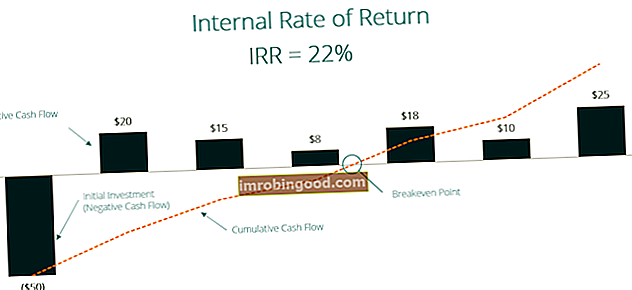

Sisäinen tuottoprosentti (IRR) on diskonttokorko, joka tekee nettonykyarvosta nykyarvon (NPV) nykyarvon (NPV) kaikkien tulevaisuuden kassavirtojen (positiivisten ja negatiivisten) arvoksi koko elinkaaren ajan. nykyisestä alennetusta sijoituksesta. NPV-analyysi on eräänlainen luontainen arvostus, ja sitä käytetään laajasti koko rahoituksessa ja kirjanpidossa yrityksen arvon, sijoitusvakuuden ja nollan arvon määrittämiseksi. Toisin sanoen se on odotettu yhdistetty vuotuinen tuottoprosentti, joka ansaitaan projektista tai investoinnista. Alla olevassa esimerkissä 50 dollarin alkuinvestoinnilla on 22% IRR. Se on yhtä suuri kuin 22 prosentin vuosikasvun ansaitseminen.

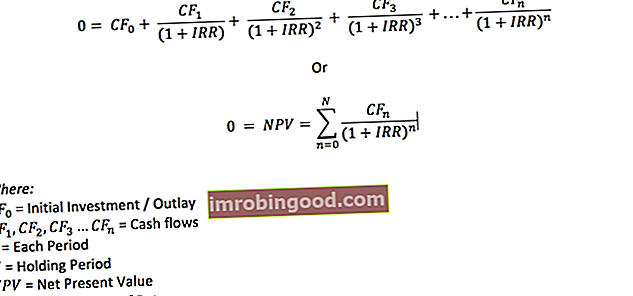

IRR-laskennassa ilmoitetaan projektin tai investoinnin odotetut kassavirrat ja NPV on nolla. Toisin sanoen alkuvaiheen alkuperäinen käteissijoitus on yhtä suuri kuin tulevaisuudessa kassavirrat kassavirta kassavirta on yrityksen, laitoksen tai yksityishenkilön rahamäärän kasvu tai väheneminen. Rahoituksessa termiä käytetään kuvaamaan käteisen määrää (valuuttaa), joka syntyy tai kulutetaan tiettynä ajanjaksona. Sijoituksia on monenlaisia CF-rahastoja. (Maksettu hinta = tulevien kassavirtojen nykyarvo ja siten netto nykyarvo = 0).

Kun sisäinen tuottoprosentti on määritetty, sitä verrataan tyypillisesti yrityksen estonopeuteen. Hurdle Rate Definition Hurdle rate, joka tunnetaan myös pienimpänä hyväksyttävänä tuottoprosenttina (MARR), on vähimmäisvaatimus tuotto- tai tavoiteprosentista. sijoittajat odottavat saavansa sijoituksesta. Korko määritetään arvioimalla pääomakustannukset, niihin liittyvät riskit, liiketoiminnan laajentamisen nykyiset mahdollisuudet, vastaavien sijoitusten tuottoprosentit ja muut tekijät tai pääomakustannukset. Jos IRR on suurempi tai yhtä suuri kuin pääomakustannukset, yritys hyväksyy projektin hyväksi investoinniksi. (Se on tietysti olettaen, että tämä on päätöksen ainoa perusta. Todellisuudessa sijoituspäätöksessä otetaan huomioon monia muita kvantitatiivisia ja kvalitatiivisia tekijöitä.) Jos IRR on matalampi kuin estoprosentti, se hylätä.

Mikä on IRR-kaava?

IRR-kaava on seuraava:

Sisäinen tuottoprosentti voidaan laskea kolmella tavalla:

- IRR- tai XIRR-toiminnon käyttäminen XIRR-toiminto XIRR-toiminto on luokiteltu Excel Financial -toimintoihin. Toiminto laskee sisäisen tuoton (IRR) kassavirroille, jotka eivät välttämättä ole säännöllisiä. Jos kassavirrat ovat säännöllisiä, meidän on käytettävä IRR-toimintoa. Taloudellisessa mallinnuksessa XIRR-toiminto on hyödyllinen XIRR-toiminto on Excelin tai muiden taulukkolaskentaohjelmien toiminto (katso alla oleva esimerkki)

- Talouslaskurin käyttäminen

- Iteratiivisen prosessin käyttäminen, jossa analyytikko kokeilee erilaisia diskonttokorkoja, kunnes NPV on nolla (Goal Seek Goal Seek The Goal Seek Excel -funktio (mitä-jos-analyysi) on menetelmä halutun tuotoksen ratkaisemiseksi muuttamalla sitä ajavaa oletusta . Funktio käyttää kokeiluversioita ongelman ratkaisemiseen kytkemällä arvauksia, kunnes se saa vastauksen. Sitä käytetään herkkyysanalyysin suorittamiseen Excelissä Excelissä tätä voidaan käyttää)

Esimerkki

Tässä on esimerkki sisäisen tuottoprosentin laskemisesta.

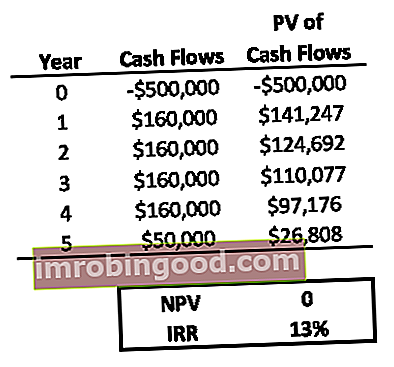

Yritys päättää ostaa uusia laitteita, jotka maksavat 500 000 dollaria. Johto arvioi uuden omaisuuserän käyttöiäksi neljä vuotta ja odottaa sen tuottavan lisäksi 160 000 dollaria vuotuista voittoa. Voittovoitto on arvo, joka jää jäljelle yrityksen kulujen maksamisen jälkeen. Se löytyy tuloslaskelmasta. Jos arvo, joka jää jäljelle sen jälkeen, kun kulut on vähennetty tuloista, on positiivinen, yrityksen sanotaan olevan voittoa, ja jos arvo on negatiivinen, sen sanotaan olevan tappiota. Viidennen vuoden aikana yritys aikoo myydä laitteita sen 50 000 dollarin arvosta.

Samaan aikaan toinen samanlainen sijoitusvaihtoehto voi tuottaa 10%: n tuoton. Tämä on korkeampi kuin yrityksen nykyinen 8 prosentin este. Tavoitteena on varmistaa, että yritys käyttää rahaa parhaalla mahdollisella tavalla.

Päätöksen tekemiseksi IRR investoinnista uusiin laitteisiin PP&E (Aineelliset käyttöomaisuushyödykkeet) PP&E (Aineelliset käyttöomaisuushyödykkeet) on yksi taseen ydinmateriaaleista. PPX: ään vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Nämä varat ovat avainasemassa yrityksen toiminnan taloudellisessa suunnittelussa ja analyysissä, ja tulevaisuuden menot lasketaan alla.

Exceliä käytettiin laskemaan 13%: n IRR funktiolla =IRR (). Taloudellisesta näkökulmasta yrityksen tulisi tehdä osto, koska IRR on sekä suurempi kuin vaihtoehtoisen sijoituksen este ja IRR.

Mihin sisäistä tuottoprosenttia käytetään?

Yritykset toteuttavat erilaisia hankkeita tulojensa lisäämiseksi tai kustannusten leikkaamiseksi. Suuri uusi liikeidea saattaa edellyttää esimerkiksi investointeja uuden tuotteen kehittämiseen.

Pääoman budjetoinnissa vanhemmat johtajat haluavat tietää tällaisten sijoitusten kohtuullisesti ennustetun tuoton. Sisäinen tuottoprosentti on yksi menetelmä, jonka avulla he voivat verrata ja luokitella projekteja ennustetun tuotonsa perusteella. Sijoitus, jolla on korkein sisäinen tuottoaste, on yleensä edullinen.

Sisäistä tuottoprosenttia käytetään laajalti analysoitaessa pääomasijoituksia ja pääomasijoituksia, joihin sisältyy useita käteissijoituksia yrityksen koko elinkaaren aikana ja kassavirta lopussa listautumisannin tai yrityksen myynnin kautta. Ostosopimus (SPA) edustaa tärkeimpien kaupallisten ja hinnoitteluneuvottelujen tulosta. Pohjimmiltaan siinä esitetään kaupan sovitut osat, se sisältää useita tärkeitä suojatoimenpiteitä kaikille osapuolille ja tarjoaa oikeudellisen kehyksen kiinteistön myynnin loppuun saattamiseksi. .

Perusteellinen sijoitusanalyysi vaatii analyytikkoa tutkimaan sekä nykyarvon (nykyarvon) nykyarvon (nykyarvon) nykyarvon (nykyarvon), joka on kaikkien tulevien kassavirtojen arvo (positiivinen ja negatiivinen) sijoituksen koko elinkaaren aikana diskontattu nykyinen. NPV-analyysi on eräänlainen luontainen arvostus, ja sitä käytetään laajasti rahoituksessa ja kirjanpidossa yrityksen arvon, sijoitusvakuuden ja sisäisen tuoton määrittämiseksi muiden indikaattoreiden, kuten takaisinmaksuaika, takaisinmaksuaika, takaisinmaksuaika näyttää kuinka kauan yrityksellä kestää investoinnin takaisin saaminen. oikean sijoituksen valitsemiseksi. Koska hyvin pienellä sijoituksella on erittäin korkea tuottoaste, sijoittajat ja johtajat valitsevat joskus matalamman prosentuaalinen tuotto mutta korkeampi absoluuttinen dollarin arvo tilaisuus. On myös tärkeää, että ymmärrät hyvin oman riskisi suvaitsevaisuutesi tai yrityksen sijoitustarpeet, riskien välttämisen, riskien välttämisen määritelmän Joku, joka on riskin välttämisessä, on ominainen tai ominaisuus mieluummin välttää tappiota voittojen tuottamisen sijaan. Tämä ominaisuus liitetään yleensä sijoittajiin tai markkinaosapuoliin, jotka suosivat sijoituksia, joilla on pienempi tuotto ja suhteellisen tunnetut riskit, verrattuna sijoituksiin, joilla on mahdollisesti korkeampi tuotto, mutta joilla on myös suurempi epävarmuus ja suurempi riski. ja muut käytettävissä olevat vaihtoehdot.

Sisäisen tuottoprosentin (IRR) videoselvitys

Alla on lyhyt videoesitys, jossa on esimerkki XIRR-toiminnon käyttämisestä Excelissä sijoituksen sisäisen tuottoprosentin laskemiseksi. Esittely osoittaa, kuinka IRR on yhtä suuri kuin yhdistetty vuotuinen kasvuvauhti (CAGR). CAGR CAGR tarkoittaa yhdistetyn vuotuisen kasvunopeutta. Se mittaa sijoituksen vuotuista kasvuprosenttia ajan myötä, kun otetaan huomioon kasvun vaikutus.

Mitä IRR todella tarkoittaa (toinen esimerkki)

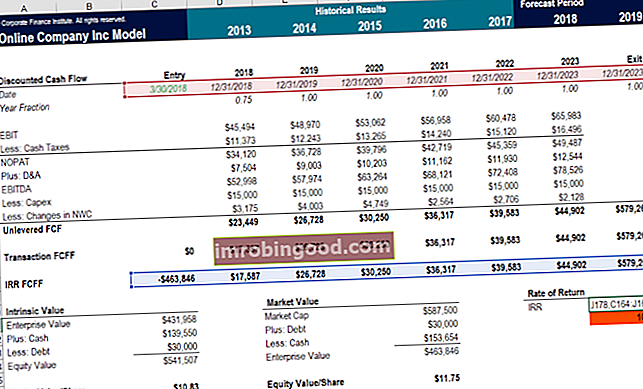

Katsotaanpa esimerkkiä taloudellisesta mallista Excelissä, jotta näet, mitä sisäinen tuottoprosentti todella tarkoittaa.

Jos sijoittaja maksoi 463 846 dollaria (mikä on solussa C178 esitetty negatiivinen kassavirta) positiivisista kassavirroista, kuten soluissa D178 - J178 on esitetty, heidän saamansa IRR on 10%. Tämä tarkoittaa, että kaikkien näiden kassavirtojen nykyinen nettoarvo (negatiivinen ulosvirtaus mukaan lukien) on nolla ja että vain 10%: n tuottoprosentti ansaitaan.

Jos sijoittajat maksavat vähemmän kuin 463846 dollaria kaikista samoista ylimääräisistä kassavirroista, niiden IRR olisi yli 10%. Päinvastoin, jos he maksoivat enemmän kuin 463846 dollaria, heidän IRR olisi alle 10%.

Yllä oleva kuvakaappaus on peräisin Finance's M&A Modeling Course -kurssilta.

IRR: n haitat

Toisin kuin nettonykyarvo, sisäinen tuottoprosentti ei anna alkuinvestoinnin tuottoa todellisina dollareina. Esimerkiksi pelkän 30 prosentin IRR: n tunteminen ei kerro sinulle, onko se 30 prosenttia 10000 dollarista vai 30 prosenttia 1 000 000 dollarista.

Pelkästään IRR: n käyttö voi johtaa huonoon sijoituspäätökseen, varsinkin jos verrataan kahta eripituista hanketta.

Oletetaan, että yrityksen esteaste on 12% ja yhden vuoden projektin A IRR on 25%, kun taas viisivuotisen hankkeen B IRR on 15%. Jos päätös perustuu yksinomaan IRR: ään, se johtaisi A-projektin viisaaseen valitsemiseen B: n sijasta.

Toinen erittäin tärkeä näkökohta sisäisessä tuottoprosentissa on se siinä oletetaan, että kaikki projektin positiiviset kassavirrat investoidaan uudelleen samalla nopeudella kuin projekti, yrityksen pääomakustannusten sijaan. WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen. Siksi sisäinen tuottoprosentti ei välttämättä vastaa tarkasti projektin kannattavuutta ja kustannuksia.

Älykäs finanssianalyytikko käyttää vaihtoehtoisesti muokattua sisäistä tuottoprosenttia (MIRR) saadakseen tarkemman mittarin.

Aiheeseen liittyvä lukeminen:

Kiitos, että olet lukenut Finanssin selvityksen sisäisen tuottoprosentin mittarista. Finance on Financial Modeling Analyst -tunnisteen virallinen maailmanlaajuinen toimittaja FMVA® Certification Join 350 600+ opiskelijaa, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari. Jos haluat lisätietoja ja auttaa urasi etenemisessä, katso seuraavat ilmaiset rahoitusresurssit:

- XIRR vs IRR XIRR vs IRR Miksi käyttää XIRR vs IRR. XIRR määrittää jokaiselle yksittäiselle kassavirralle tietyt päivämäärät, mikä tekee siitä tarkemman kuin IRR, kun rakennetaan rahoitusmalli Exceliin.

- EVA: Taloudellinen lisäarvo Taloudellinen lisäarvo (EVA) Taloudellinen lisäarvo (EVA) osoittaa, että todellista arvoa luodaan, kun projektit ansaitsevat pääomakustannuksia korkeammat tuotot ja tämä lisää osakkeenomistajien arvoa. Jäännötulotekniikka, joka toimii indikaattorina kannattavuudesta sillä oletuksella, että todellinen kannattavuus tapahtuu, kun varallisuus on

- Painotettu keskimääräinen pääomakustannus (WACC) WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen

- Esteen korko Esteen koron määritelmä Estokorko, joka tunnetaan myös pienimpänä hyväksyttävänä tuottoprosenttina (MARR), on vähimmäisvaatimus tuotto- tai tavoitekorkoksi, jonka sijoittajat odottavat saavansa sijoitukselta. Korko määritetään arvioimalla pääomakustannukset, riskit, liiketoiminnan laajentamisen nykyiset mahdollisuudet, vastaavien sijoitusten tuottoprosentit ja muut tekijät