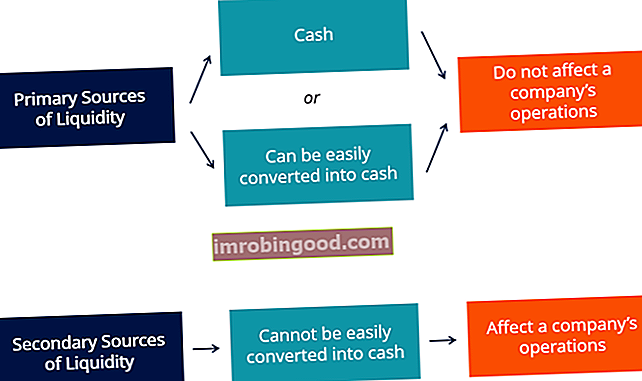

Yrityksen likviditeetin lähteet ovat kaikki resurssit, joita voidaan käyttää käteisen tuottamiseen. Yritykselle on yleensä kaksi suurta likviditeettilähdeluokkaa:

- ensisijaiset lähteetmaksuvalmius, jotka ovat joko käteistä tai muita resursseja, jotka voidaan muuntaa käteiseksi erittäin helposti; ja

- toissijaiset lähteetmaksuvalmius, jota ei yleensä voida muuntaa rahaksi yhtä helposti ja nopeasti kuin ensisijaiset lähteet ja joka voi tarkoittaa omaisuuden myyntiä tai muita toimia, jotka vaikuttaisivat yrityksen toimintaan.

Ensisijaiset likviditeetin lähteet

Ensisijaisia likviditeettilähteitä voidaan helposti käyttää tuottamaan likviditeettiä yritykselle. Ne ovat yleensä käteistä ja muita lähes käteisvaroja. Tarkemmin sanottuna ne sisältävät:

1. Käteisvarat (yleensä pankkitilillä)

Ne voivat olla joko varoja, jotka on jo tallennettu pankkitileille, tai käteistä, joka voidaan tuottaa lyhytaikaisten arvopapereiden (joiden maturiteetti on alle 90 päivää) selvitystilassa. Taseessa tällaiset maksuvalmiuslähteet ilmoitetaan yleensä erällä ”rahat ja pankkisaamiset. Rahavarat Rahat ja pankkisaamiset ovat likvideimpiä kaikista taseen varoista. Rahavarat sisältävät rahamarkkinapaperit, pankkiirien hyväksynnät. "

2. Lyhytaikaiset varat

Ne sisältävät kaupalliset luotot (ts. Ostovelat), pankkiluotot ja lyhytaikaiset arvopaperit, joiden erääntymisaika ei ole 90 päivää.

3. Kassavirran hallinta

Ne liittyvät yrityksen kykyyn hallita käteistä tehokkaasti ja kassavirran hajauttamisen tasoon. Esimerkiksi yrityksellä, jolla on erittäin hajautettu keräysjärjestelmä, voi olla vaikeampi saada käteisvaroja nopeasti käyttöön.

Toissijaiset likviditeetin lähteet

Toisin kuin ensisijaiset likviditeettilähteet, toissijaisia lähteitä ei yleensä voida muuttaa rahaksi ilman vaikutusta yhtiön toimintaan. Esimerkiksi se voi olla yritys, jolla on loppumassa käteinen raha ja lähes käteisvarat ja jonka on maksettava laskuja maksamalla omaisuuserät, kuten varasto, laitokset ja laitteet.

Tarkemmin sanottuna yrityksen toissijaisia likviditeettilähteitä ovat:

1. Neuvottelemme velkasitoumuksistaan

Yritys voi tuottaa likviditeettiä saamalla velalleen edullisemmat ehdot eli neuvottelemalla uudelleen maturiteetit, pääoman takaisinmaksun koon ja ajoituksen sekä korot.

2. Likvidit varat

Siihen voi sisältyä suhteellisen likvidejä varoja, kuten varastoja, tai muita vähemmän likvidejä varoja, kuten tehtaita, laitteita ja kiinteistöjä. Rahan kiireellisyys tilanteissa, joissa selvitystila on tarpeen, tarkoittaa yleensä sitä, että varat myydään alennuksella tavanomaiseen hintaan.

3. Konkurssinsuoja ja uudelleenjärjestelyt

Likviditeetin ja yritysterveyden lähteet

Maksuvalmius on avaintekijä arvioitaessa yrityksen luottokelpoisuutta Luottokelpoisuus Luottokelpoisuus on yksinkertaisesti sanottuna se, kuinka "kelvollinen" tai ansaitseva on luottokelpoisuus. Jos luotonantaja luottaa siihen, että lainanottaja noudattaa velkasitoumuksiaan ajoissa, luotonsaajan katsotaan olevan luottokelpoinen. . Voidakseen maksaa velkansa kokonaan ajallaan yrityksellä on oltava käytössään oikeat likviditeettilähteet. Yleisesti ottaen taloudellisesti terveellisen yrityksen pitäisi pystyä täyttämään velvoitteensa ensisijaisten likviditeettilähteidensä perusteella.

Jos tarvitaan lisäresursseja, se tarkoittaa, että yrityksellä on ollut tai on likviditeettiongelmia. Vaikka se voi johtua väliaikaisista olosuhteista, se on usein merkki liiketoiminnan syvemmistä perusongelmista.

Suhteet, liiketoiminnan perusteet ja likviditeetin lähteet

Analyytikoille tai johtajille on yleensä mahdollista arvioida, onko yrityksen todennäköisesti käytettävä toissijaisia likviditeettivaroja arvioimalla taloudellista tilannettaan. Prosessi perustuu yleensä seuraavien liiketoiminta-alueiden analyysiin, mutta ei rajoitu niihin:

1. Vapaa kassavirta, marginaalit ja liiketoiminnan yleiset suuntaukset

Esimerkiksi muiden ehtojen ollessa yhtäläiset, yritys, joka tuottaa suuria ja kasvavia kassavirtoja, pystyy paremmin täyttämään nykyiset velvoitteensa ilman pääsyä toissijaisiin likviditeettilähteisiin kuin yritys, jolla on pienet ja laskevat kassavirrat.

2. Likviditeettisuhteet (nykyinen suhde, nopea suhde ja myyntisaamisten liikevaihto)

Esimerkiksi käteisvarojen ja lyhytaikaisten velkojen välisen suhteen heikkeneminen Lyhytaikaiset velat Lyhytaikaiset velat ovat liikeyrityksen taloudellisia velvoitteita, jotka erääntyvät ja maksetaan vuoden kuluessa. Yritys näyttää nämä taseessa. Velka syntyy, kun yritykselle on tehty liiketoimi, joka on aiheuttanut odotuksen käteisen tai muiden taloudellisten resurssien tulevasta ulosvirtauksesta. voi viedä yrityksen vaaralliselle alueelle. Viitteet siitä, että yrityksen on vaikea kerätä maksuja, voivat myös lisätä toissijaisiin likviditeettilähteisiin luottamisen riskiä.

3. Kilpailu, liiketoiminnan riskit ja muut tekijät

Muut tekijät, joita ei näy tilinpäätöksessä, voivat osoittaa, että yrityksen ensisijaiset likviditeettilähteet eivät riitä täyttämään velvoitteita. Esimerkiksi se voi olla yritys, jolle on määrätty suuri sakko, tai yritys, joka joutuu kohtaamaan äkillisen kilpailun lisääntymisen tai jonka viranomaiset ovat takavarikoineet käteisvaroja.

Liittyvät lukemat

Rahoitus tarjoaa Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ -sertifikaatin Certified Banking & Credit Analyst (CBCA) ™ -sertifikaatti on maailmanlaajuinen luottotietojen analyytikoiden standardi, joka kattaa rahoituksen, kirjanpidon, luottotutkimukset, kassavirta-analyysit, kovenanttimallinnukset, lainat takaisinmaksut ja paljon muuta. sertifiointiohjelma niille, jotka haluavat viedä uransa seuraavalle tasolle. Seuraavat resurssit ovat hyödyllisiä oppimisen jatkamiseksi ja urasi edistämiseksi:

- Luottotapahtuma Luottotapahtuma Luottotapahtuma viittaa negatiiviseen muutokseen luotonsaajan luottokelpoisuudessa, joka laukaisee ehdollisen maksun luottoriskinvaihtosopimuksessa (CDS). Se tapahtuu, kun henkilö tai organisaatio laiminlyö velkansa eikä kykene noudattamaan tehdyn sopimuksen ehtoja ja laukaisee luottojohdannaisen, kuten luottoriskinvaihtosopimuksen.

- Taloudelliset tunnusluvut Taloudelliset tunnusluvut Taloudelliset tunnusluvut luodaan käyttämällä tilinpäätöksestä otettuja numeerisia arvoja saadakseen mielekästä tietoa yrityksestä

- Nopea suhde Nopea suhde Nopea suhde, joka tunnetaan myös nimellä happotesti, mittaa yrityksen kykyä maksaa lyhytaikaiset velkansa helposti rahaksi vaihdettavilla varoilla

- Kassavirtalaskelma Kassavirtalaskelma Kassavirtalaskelma (jota kutsutaan myös kassavirtalaskelmaksi) on yksi kolmesta avainasemassa olevasta tilinpäätöksestä, jotka raportoivat tietyn ajanjakson aikana (esim. Kuukausi, vuosineljännes tai vuosi). Rahavirtalaskelma toimii siltana tuloslaskelman ja taseen välillä