Yrityksen painotettu keskimääräinen pääomakustannus (WACC) edustaa sen sekoitettua pääomakustannusta. Pääomakustannukset ovat vähimmäistuottoaste, jonka yrityksen on ansaittava ennen arvon tuottamista. Ennen kuin yritys voi tuottaa voittoa, sen on tuotettava ainakin riittävät tulot kattamaan toimintansa rahoituskustannukset. kaikista lähteistä, mukaan lukien kantaosakkeet, etuoikeutetut osakkeet ja velat. Jokaisen pääomatyypin hinta painotetaan sen prosenttiosuudella kokonaispääomasta ja ne lasketaan yhteen. Tämä opas tarjoaa yksityiskohtaisen erittelyn siitä, mikä WACC on, miksi sitä käytetään, miten se lasketaan, ja siinä on useita esimerkkejä.

WACC: tä käytetään taloudellisessa mallinnuksessa Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. koska diskonttokorkona nykyarvon laskemiseksi nykyarvon nettoarvo (NPV) on nykyisten nettovarojen (NPV) arvo kaikkien tulevien kassavirtojen (positiivisten ja negatiivisten) arvo koko sijoituksen elinkaaren ajan, joka on diskontattu nykyhetkeen. NPV-analyysi on eräänlainen luontainen arvostus, ja sitä käytetään laajasti koko rahoituksessa ja kirjanpidossa yrityksen arvon, sijoitusvakuuden ja liiketoiminnan arvon määrittämiseksi.

Kuva: Finance's Business Valuation Modeling Course.

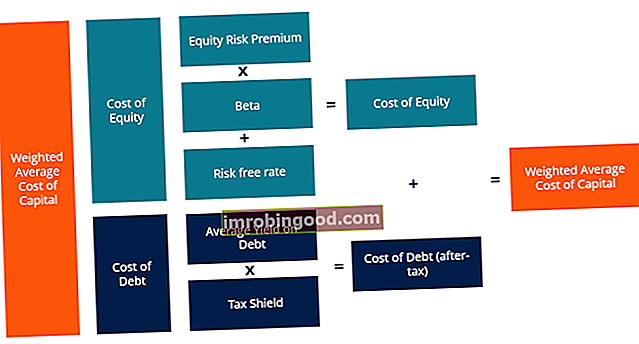

Mikä on WACC-kaava?

Kuten alla on esitetty, WACC-kaava on:

WACC = (E / V x Re) + ((D / V x Rd) x (1 - T))

Missä:

E = yrityksen oman pääoman markkina-arvo (markkina-arvo Markkina-arvo Markkina-arvo (Market Cap) on yrityksen ulkona olevien osakkeiden viimeisin markkina-arvo. Markkina-arvo on yhtä suuri kuin nykyinen osakekurssi kerrottuna ulkona olevien osakkeiden määrällä. yhteisö käyttää usein markkina-arvoa yritysten sijoittamiseen)

D = yrityksen velan markkina-arvo

V = pääoman kokonaisarvo (oma pääoma plus velka)

E / V = prosenttiosuus pääomasta, joka on omaa pääomaa

D / V = prosenttiosuus pääomasta, joka on velkaa

Re = oman pääoman hinta (vaadittu tuottoprosentti Vaadittu tuottoprosentti Vaadittu tuottoprosentti (estoprosentti) on vähimmäistuotto, jonka sijoittaja odottaa saavansa sijoituksestaan. Pohjimmiltaan vaadittu tuottoaste on pienin hyväksyttävä korvaus sijoituksen riskitasolle.)

Rd = vieraan pääoman kustannus (tuotto erääntymispäivänä)

T = verokanta

Alla on esitetty WACC-kaavan laajennettu versio, joka sisältää ensisijaisen osakkeen kustannukset (yrityksille, joilla se on).

WACC: n tarkoituksena on määrittää yrityksen pääomarakenteen kunkin osan kustannukset. Pääomarakenne Pääomarakenne viittaa yrityksen käyttämän velan ja / tai oman pääoman määrään toiminnan rahoittamiseksi ja varojen rahoittamiseksi. Yrityksen pääomarakenne, joka perustuu oman pääoman, velan ja etuoikeutettujen osakkeiden osuuteen. Jokaisella komponentilla on yritykselle kustannuksia. Yhtiö maksaa kiinteän koron. Korkokulut Korkokulut syntyvät yrityksestä, joka rahoittaa velka- tai pääomaleasingillä. Korko on tuloslaskelmassa, mutta se voidaan laskea myös velka-aikataulun kautta. Aikataulun olisi esitettävä kaikki tärkeimmät velat, jotka yrityksellä on taseessa, ja laskettava korko kertomalla sen velka ja kiinteä tuotto etuoikeutetusta osakkeesta. Vaikka yritys ei maksa kiinteää oman pääoman tuottoprosenttia, se maksaa usein osinkoja. Osingonjako on osuus voitoista ja voittovaroista, jotka yritys maksaa osakkeenomistajilleen. Kun yritys tuottaa voittoa ja kertyä voittovoittoja, nämä voitot voidaan joko sijoittaa uudelleen liiketoimintaan tai maksaa osakkeenomistajille osinkona. käteisenä osakkeenomistajille.

Painotettu keskimääräinen pääomakustannus on olennainen osa DCF: n arvostusmallia. DCF Model Training Free Guide DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapaasta kassavirrasta, ja siksi se on tärkeä käsite, joka on ymmärrettävä rahoitusalan ammattilaisille, erityisesti sijoituspankkitoiminnalle. Investointipankki Investointipankkitoiminta on pankin tai rahoituslaitoksen jako, joka palvelee hallituksia, yrityksiä ja laitokset tarjoamalla merkintäsitoumuksia (pääoman hankinta) ja fuusioita ja yritysostoja (M&A). Sijoituspankit toimivat välittäjinä ja yritysten kehityksenä Yrityskehitys Yrityskehitys on konserni konsernissa, joka vastaa strategisista päätöksistä kasvattaa ja uudelleenjärjestää liiketoimintaansa, luoda strategisia kumppanuuksia, harjoittaa fuusioita ja yritysostoja ja / tai saavuttaa organisaation huippuosaamista. Corp Dev käyttää myös mahdollisuuksia, jotka hyödyntävät yrityksen liiketoiminta-alustan arvoa. roolit. Tämä artikkeli käy läpi kaikki WACC-laskelmien komponentit.

WACC: n osa 1 - oman pääoman kustannukset

Oman pääoman hinta lasketaan käyttämällä pääomavarojen hinnoittelumallia (CAPM). Pääomavarojen hinnoittelumalli (CAPM). Pääomamarkkinoiden hinnoittelumalli (CAPM) on malli, joka kuvaa odotetun tuoton ja arvopapeririskin suhdetta. CAPM-kaava osoittaa, että arvopaperin tuotto on yhtä suuri kuin riskitön tuotto plus riskipreemia, joka perustuu kyseisen arvopaperin beetaan, joka vertaa tuottoprosentteja volatiliteettiin (riski vs. palkkio). Alla on oman pääoman kustannusten kaava:

Re = Rf + β × (Rm - Rf)

Missä:

Rf = riskitön korko (tyypillisesti Yhdysvaltojen valtion 10 vuoden joukkolainojen tuotto)

β = oman pääoman beeta (vipuvaikutus)

Rm = markkinoiden vuosituotto

Oman pääoman hinta Oman pääoman kustannus Oman pääoman hinta on tuottoprosentti, jonka osakkeenomistaja tarvitsee sijoittamaan liiketoimintaan. Vaadittu tuottoaste perustuu sijoitukseen liittyvän riskin tasoon, joka on implisiittinen pääoman kustannus tai vaihtoehtoinen kustannus. Se on tuottoprosentti, jonka osakkeenomistajat tarvitsevat teoriassa korvaamaan osakkeisiin sijoittamisen riskin. Beeta mittaa osakkeen tuottojen volatiliteettia suhteessa kokonaismarkkinoihin (kuten S&P 500). Se voidaan laskea lataamalla historiallisia tuottotietoja Bloombergilta tai käyttämällä WACC- ja BETA-toimintoja. Bloomberg-funktiolista Luettelo yleisimmistä Bloomberg-toiminnoista ja oikoteistä oman pääoman, korkosijoitusten, uutisten, taloustietojen, yritystietojen osalta. Sijoituspankkitoiminnassa, pääomatutkimuksessa ja pääomamarkkinoilla sinun on opittava käyttämään Bloomberg Terminalia saadaksesi taloudellisia tietoja, osakekursseja, liiketoimia jne. Bloombergin funktioluettelo.

Riskitön korko

Riskitön korko Riskitön korko Riskitön tuottoprosentti on korko, jonka sijoittaja voi odottaa ansaitsevansa nollariskittömästä sijoituksesta. Käytännössä riskitön korko katsotaan yleisesti vastaavan korkoa, joka maksetaan valtion 3 kuukauden valtionlainasta, joka on yleensä turvallisin sijoitus, jonka sijoittaja voi tehdä. on tuotto, jonka voidaan ansaita sijoittamalla riskittömään arvopaperiin, esim. Yhdysvaltain valtiovarainministeriön joukkovelkakirjoihin. Tyypillisesti 10 vuoden Yhdysvaltain valtiovarainministeriön 10 vuoden Yhdysvaltain valtiovarainministeriön joukkovelkakirjalainan 10 vuoden Yhdysvaltain valtiovarainministeriön joukkovelkakirjalaina on Yhdysvaltain hallituksen valtiovarainministeriön liikkeeseen laskema velkasitoumus, jonka maturiteetti on 10 vuotta. Se maksaa korkoa haltijalle kuuden kuukauden välein kiinteällä korolla, joka määritetään alkuperäisen liikkeeseenlaskun yhteydessä. käytetään riskitön korko.

Oman pääoman riskipreemio (ERP)

Osakeriskipreemia Osakeriski Premium Osakeriskipreemia on oman pääoman / yksittäisen osakkeen tuoton ja riskittömän tuottoprosentin ero. Se on korvaus sijoittajalle korkeamman riskin ottamisesta ja sijoittamisesta omaan pääomaan riskittömien arvopapereiden sijaan. (ERP) määritellään ylimääräiseksi tuotoksi, joka voidaan ansaita yli riskittömän koron sijoittamalla osakemarkkinoille. Yksi yksinkertainen tapa arvioida toiminnanohjausjärjestelmä on vähentää riskitön tuotto markkinoiden tuotosta. Nämä tiedot riittävät yleensä useimpiin taloudellisiin analyyseihin. Todellisuudessa ERP: n arviointi voi olla paljon yksityiskohtaisempi tehtävä. Yleensä pankit ottavat ERP: n julkaisusta nimeltä Ibbotson’s.

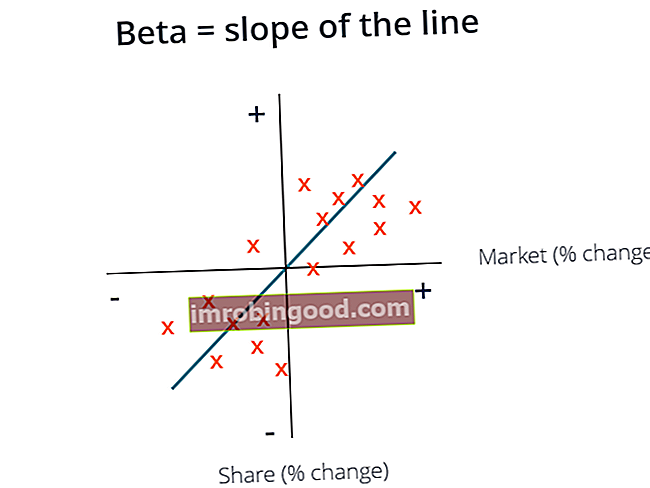

Levered Beta

Beeta Beeta Sijoitusarvopaperin (eli osakkeen) beeta (β) mittaa sen tuottojen volatiliteettia suhteessa koko markkinoihin. Sitä käytetään riskin mittarina ja se on olennainen osa pääomavarojen hinnoittelumallia (CAPM). Yrityksellä, jolla on korkeampi beeta, on suurempi riski ja myös suurempi odotettu tuotto. viittaa osakkeen volatiliteettiin tai riskialttiuteen suhteessa kaikkiin muihin markkinoiden osakkeisiin. On olemassa pari tapaa arvioida osakkeen beeta. Ensimmäinen ja yksinkertaisin tapa on laskea yrityksen historiallinen beeta (regressioanalyysin avulla regressioanalyysi regressioanalyysi on joukko tilastollisia menetelmiä, joita käytetään riippuvaisen muuttujan ja yhden tai useamman itsenäisen muuttujan välisten suhteiden arviointiin. Sitä voidaan käyttää arvioimaan muuttujien välisen suhteen vahvuus ja niiden välisen tulevan suhteen mallintaminen.) tai noudata vain yrityksen regressiobeetaa Bloombergilta. Toinen ja perusteellisempi lähestymistapa on tehdä uusi arvio beetalle käyttämällä julkisia yritysten vertailukelpoisia vertailukelpoisia yritysanalyysejä Kuinka tehdä vertailukelpoinen yritysanalyysi. Tämä opas näyttää askel askeleelta kuinka luoda vertailukelpoinen yritysanalyysi ("Comps"), sisältää ilmaisen mallin ja monia esimerkkejä. Comps on suhteellinen arvostusmenetelmä, jossa tarkastellaan samanlaisten julkisten yhtiöiden suhdelukuja ja käytetään niiden avulla toisen yrityksen arvon johtamiseen. Tämän lähestymistavan käyttämiseksi vertailukelpoisten yritysten beeta otetaan Bloombergiltä ja lasketaan kunkin yrityksen vapauttamaton beeta.

Vapauttamaton beeta = Vakaava beeta / ((1 + (1 - veroprosentti) * (Velka / oma pääoma))

Vivutettu beeta sisältää sekä liiketoimintariskin että riskin, joka syntyy velan ottamisesta. Koska eri yrityksillä on kuitenkin erilaiset pääomarakenteet, vapauttamaton beeta Unlevered Beta / Asset Beta Unlevered Beta (Asset Beta) on yrityksen tuottojen volatiliteetti ottamatta huomioon yrityksen taloudellista vipuvaikutusta. Se ottaa huomioon vain omaisuutensa. Se vertaa vapauttamattoman yrityksen riskiä markkinoiden riskiin. Se lasketaan ottamalla oman pääoman beeta ja jakamalla se yhdellä plus verotettu oikaistu velka omaan pääomaan (omaisuuserä beeta) lasketaan poistamaan ylimääräinen riski velasta puhtaan liiketoimintariskin tarkastelemiseksi. Sitten lasketaan vapauttamattomien beetojen keskiarvo ja hyödynnetään uudelleen arvostettavan yrityksen pääomarakenteen perusteella.

Levered Beta = Vakaamaton Beta * ((1 + (1 - Veroprosentti) * (Velka / Oma pääoma))

Useimmissa tapauksissa yrityksen nykyistä pääomarakennetta käytetään, kun beeta palautetaan. Jos kuitenkin on tietoja siitä, että yrityksen pääomarakenne saattaa muuttua tulevaisuudessa, beeta hyödynnetään uudelleen yrityksen pääomarakenteen avulla.

Laskettuaan riskitön korko, osakeriskipreemio ja vipuvaikutteinen beeta, oman pääoman hinta = riskitön korko + osakeriskipreemio * vipuvaikutteinen beeta.

Kuva: Finance's Business Valuation Modeling Course.

WACC: n osa 2 - Velan ja etuoikeutetun osakkeen kustannukset

Velkakustannusten määrittäminen Velkakustannukset Velkakustannukset ovat tuottoa, jonka yritys tuottaa velanhaltijoilleen ja velkojilleen. Velan kustannuksia käytetään WACC-laskelmissa arvostusanalyyseihin. ja ensisijainen kalusto on luultavasti helpoin osa WACC-laskennassa. Lainan hinta on yrityksen lainan erääntymisaika ja vastaavasti etuoikeutetun osakkeen hinta on yrityksen etuoikeutetun osakkeen tuotto. Kerro yksinkertaisesti velan hinta ja etuoikeutetun osakkeen tuotto velan ja etuoikeutetun osakkeen osuudella yrityksen pääomarakenteessa.

Koska korkomaksut ovat verovähennyskelpoisia, velan kustannukset on kerrottava (1 - verokanta), johon viitataan verosuojan arvona. Verosuoja Verosuoja on sallittu vähennys verotettavasta tulosta, joka johtaa velkojen vähentäminen. Näiden kilpien arvo riippuu yrityksen tai yksityishenkilön tosiasiallisesta verokannasta. Yhteiset vähennyskelpoiset kulut sisältävät poistot, poistot, kiinnelainamaksut ja korkokulut. Tätä ei tehdä etuoikeutetulle osakkeelle, koska ensisijaiset osingot maksetaan verojen jälkeisillä voitoilla. Nettotuotot Nettotuotot ovat avainerä paitsi tuloslaskelmassa myös kaikissa kolmessa ydintilinpäätöksessä. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa. .

Ota kaikkien jäljellä olevien velkojen painotettu keskimääräinen nykyinen tuotto erääntymisaikaan ja kerro sitten se yhdellä miinus veroaste, ja sinulla on WACC-kaavassa käytettävä velan verojen jälkeiset kustannukset.

Opi yksityiskohdat rahoituksen Math for Corporate Finance -kurssilta.

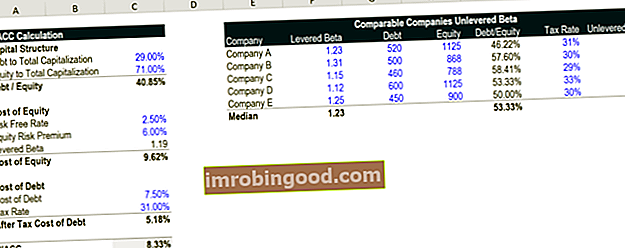

WACC-laskin

Alla on kuvakaappaus Finanssin WACC-laskimesta Excelissä WACC-laskin. Tämän WACC-laskimen avulla voit laskea WACC: n pääomarakenteen, oman pääoman, velan ja verokannan perusteella. Painotettu keskimääräinen pääomakustannus (WACC) edustaa yrityksen sekoitettua pääomakustannusta kaikista lähteistä, mukaan lukien kantaosakkeet, etuoikeutetut osakkeet ja velat. Jokaisen pääomatyypin hinta on punnittu, jonka voit ladata ilmaiseksi alla olevalla lomakkeella.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Mihin WACC: tä käytetään?

Painotettu keskimääräinen pääomakustannus toimii diskonttauskorkona laskettaessa yrityksen nykyarvoa. Sitä käytetään myös sijoitusmahdollisuuksien arviointiin, koska sen katsotaan edustavan yrityksen vaihtoehtoisia kustannuksia. Siksi yritykset käyttävät sitä esteenä.

Yritys käyttää yleisesti WACC: tä esteeksi Hurdle Rate Definition Hurdle rate, joka tunnetaan myös pienimpänä hyväksyttävänä tuottoprosenttina (MARR), on vähimmäisvaatimus tuotto- tai tavoitekorkoksi, jonka sijoittajat odottavat saavansa sijoitus. Korko määritetään arvioimalla pääomakustannukset, riskit, liiketoiminnan laajentamisen nykyiset mahdollisuudet, vastaavien sijoitusten tuottoprosentit ja muut sulautumisten ja yritysostojen arviointitekijät (yritysjärjestelyjen ja sulautumien hankintojen yhdistämisprosessi) M&A -prosessi. Opi, miten sulautumat ja yritysostot toteutetaan. Tässä oppaassa hahmotellaan hankintaprosessi alusta loppuun, erityyppiset hankkijat (strategiset vs. taloudelliset ostot), synergioiden ja transaktioiden merkitys kustannukset) sekä sisäisten investointien taloudelliseen mallintamiseen. Jos sijoitusmahdollisuudella on alhaisempi sisäinen tuottoprosentti (IRR Internal Return Rate Rate, IRR) Sisäinen tuottoprosentti (IRR) on diskonttauskorko, joka tekee projektin nykyisestä nettoarvosta (NPV) nollan. Odotettu vuotuinen vuotuinen tuottoprosentti ansaitaan projektista tai investoinnista.) Sen WACC: n, sen pitäisi ostaa takaisin omat osakkeensa tai maksaa osinko projektin sijoittamisen sijaan.

Nimellinen vs. reaalipainotettu keskimääräinen pääomakustannus

Nimelliset nimellistiedot Tilastoissa nimelliset tiedot (tunnetaan myös nimellä nimellinen asteikko) ovat tietyntyyppisiä tietoja, joita käytetään muuttujien merkitsemiseen antamatta määrällisiä arvovapaita kassavirtoja (joihin sisältyy inflaatio Inflaatio Inflaatio on taloudellinen käsite, joka viittaa Hintatason nousu tarkoittaa, että tietyn talouden valuutta menettää ostovoimaa (eli vähemmän voi ostaa samalla rahamäärällä).) tulisi diskontata nimellisarvolla. WACC ja reaaliset vapaat kassavirrat (ilman inflaatiota) olisi diskontattava todellisella painotetulla keskimääräisellä pääomakustannuksella. Nimellinen on yleisin käytännössä, mutta on tärkeää olla tietoinen erosta.

Finance's Business Valuation Modeling -kurssi.

WACC-videon selitys

Alla on videoesitys painotetusta keskimääräisestä pääomakustannuksesta ja esimerkki sen laskemisesta. Katso video saadaksesi nopeasti perusteellisen käsityksen sen toiminnasta!

Urapolut

Monet yritysrahoituksen ammattilaiset ja analyytikot käyttävät painotettua keskimääräistä pääomakustannusta päivittäisessä työssään. Jotkut tärkeimmistä urista, jotka käyttävät WACC: tä säännöllisessä taloudellisessa analyysissään, ovat:

- Sijoituspankki Sijoituspankki-urapolku Investointipankin uraopas - suunnittele IB-urasi. Opi sijoituspankkien palkoista, palkkaamisesta ja siitä, mitä tehdä IB-uran jälkeen. Investointipankkitoiminta (IBD) auttaa hallituksia, yrityksiä ja instituutioita keräämään pääomaa ja saattamaan sulautumiset ja yritysostot päätökseen.

- Oman pääoman tutkimus Equity Research Analyst Oman pääoman tutkimuksen analyytikko tarjoaa julkisten yritysten tutkimustyön ja jakaa tutkimuksen asiakkaille. Katamme analyytikkopalkan, työnkuvan, toimialan lähtökohdat ja mahdolliset urapolut.

- Yrityskehitys Yrityskehitys Urapolku Yrityskehitystehtäviin kuuluu sulautumisten, yritysostojen, myyntien ja pääoman hankkiminen yrityksen sisällä. Yrityskehitys ("corp dev") vastaa sulautumisten, yritysostojen, myyntien ja pääoman hankinnasta yrityksen sisällä. Tutustu urapolkuun.

- Pääomasijoituspääoman ura-profiili Yksityisen pääoman analyytikot ja osakkuusyritykset tekevät samanlaista työtä kuin sijoituspankkitoiminnassa. Työ sisältää taloudellisen mallinnuksen, arvostuksen, pitkät työtunnit ja korkean palkan. Pääomasijoitus (PE) on sijoituspankkiirien (IB) yleinen urakehitys. IB: n analyytikot unelmoivat usein siirtymisestä ostopuolelle,

Lue lisää Duffin ja Phelpsin pääomakustannuksista.

Tietoja rahoituksesta

Kiitos, että olet lukenut WACC: n Finance-oppaan. Finance on maailmanlaajuisen rahoitusmallinnus- ja arvostusanalyytikon (FMVA) ™ virallinen toimittaja. FMVA®-sertifiointi Liity yli 350 600 opiskelijaan, jotka työskentelevät Amazonin, JP Morganin ja Ferrarin sertifiointiohjelmissa, joka on suunniteltu auttamaan kaikkia tulemaan maailmanluokan rahoitusanalyytikoiksi. . Voit jatkaa urasi etenemistä alla olevista lisärahoitusresursseista:

- Mikä on taloudellinen mallintaminen? Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan.

- Kävele minut läpi DCF-mallin Kävele minut DCF-mallin läpi Kysymys, kävele minut DCF-analyysin kautta on yleistä sijoituspankkihaastatteluissa. Opi kuinka ässä kysymys rahoituksen yksityiskohtaisen vastausoppaan avulla. Luo viiden vuoden ennuste vapaan kassavirran vapauttamisesta, laske loppuarvo ja alenna kaikki nämä kassavirrat nykyarvoon WACC: n avulla.

- Arvostusmenetelmät Arvostusmenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa

- Haastatteluoppaat Haastattelut Ace seuraava haastattelusi! Tutustu Finance-haastatteluoppaisiin, joissa on yleisimmät kysymykset ja parhaat vastaukset yritystoiminnan työpaikkaan. Haastattelukysymykset ja vastaukset rahoitukseen, kirjanpitoon, sijoituspankkitoimintaan, pääomatutkimukseen, liikepankkitoimintaan, FP & A: han ja muuhun! Ilmaiset oppaat ja käytäntö haastattelun ässäämiseksi