Nettotulot ovat kirjanpitovoiton määrää, jonka yritys on jättänyt maksettuaan kaikki kulut. Nettotulos saadaan laskemalla myyntituotot Myyntituotot Myyntituotot ovat tuloja, jotka yritys saa tavaroiden myynnistä tai palvelujen tarjoamisesta. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. ja vähentämällä COGS, myynti-, hallinto- ja yleiskustannukset myynti-, hallinto- ja yleiskustannukset sisältävät kaikki yrityksen tuotannon ulkopuoliset kulut kulloinkin. Tämä sisältää kulut, kuten vuokra, mainonta, markkinointi, kirjanpito, oikeudenkäynnit, matka, ateriat, johdon palkat, bonukset ja paljon muuta. Toisinaan se voi sisältää myös poistot, poistot ja poistot, korkokulut Korkokulut Korkokulut syntyvät yrityksestä, joka rahoittaa velka- tai pääomaleasingillä. Korko on tuloslaskelmassa, mutta se voidaan laskea myös velka-aikataulun kautta. Aikataulun on esitettävä kaikki tärkeimmät velat, jotka yrityksellä on taseessa, ja laskettava korko kertomalla verot ja muut kulut.

Nettotulos on viimeinen erä tuloslaskelmassa Tuloslaskelma Tuloslaskelma on yksi yhtiön ydintilinpäätöksistä, joka osoittaa niiden voitot ja tappiot tietyllä ajanjaksolla. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa. oikea. Joidenkin tuloslaskelmien alareunassa on kuitenkin erillinen osa, joka sovittaa alkavien kertyneiden voittojen ja kertyneiden voittojen lopun nettotulojen ja osinkojen avulla.

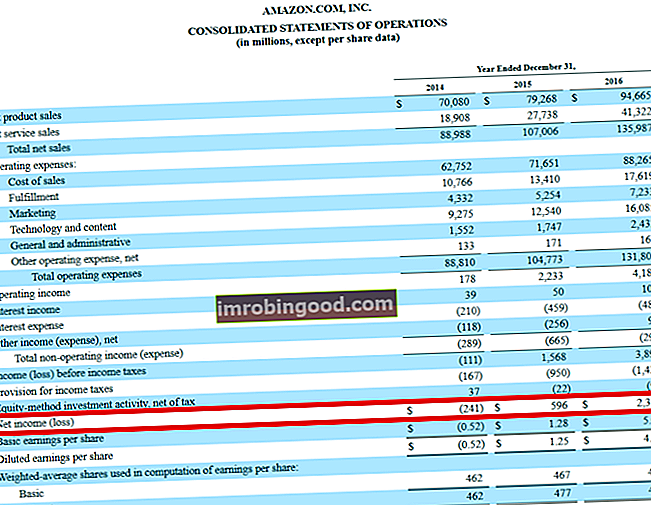

Lähde: Amazon SEC-arkistointi

Lähde: Amazon SEC-arkistointi

Muut nettotulojen nimet

Yrityksen tuloslaskelman alimmalla rivillä on kolme yleisesti käytettyä nimeä, jotka sisältävät:

- Nettotulot

- Nettotulo

- Nettotulot

Kaikki nämä kolme termiä tarkoittavat samaa, mikä voi joskus olla hämmentävää ihmisille, jotka ovat uusia rahoituksen ja kirjanpidon aloilla.

Tässä artikkelissa käytämme kaikkia kolmea termiä keskenään.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Sidokset muihin tilinpäätöksiin

Nettotuotot ovat erittäin tärkeitä, koska ne ovat keskeinen erä kaikille kolmelle tilinpäätökselle. Kolme tilinpäätöstä Kolme tilinpäätöstä ovat tuloslaskelma, tase ja kassavirtalaskelma. Nämä kolme keskeistä lausumaa ovat monimutkaisia. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa.

Nettotuotto virtaa taseeseen kertyneiden voittojen, oman pääoman tilin kautta. Tämä on kaava lopullisten voittovarojen löytämiseksi:

Loppu RE = Alku RE + Nettotuotto - osingot

Olettaen, että osinkoja ei ole, kausien välisen kertyneiden voittojen muutoksen tulisi olla yhtä suuri kuin kyseisten kausien nettotulos. Jos tilinpäätöksessä ei mainita osinkoja, mutta kertyneiden voittojen muutos ei ole yhtä suuri kuin nettotulos, voidaan olettaa, että ero maksettiin osinkoina.

Nettotulosta käytetään kassavirtalaskelmassa laskemaan liiketoiminnan kassavirrat epäsuoralla menetelmällä. Tässä kassavirtalaskelma alkaa nettotuloksesta ja lisää takaisin kaikki tuloslaskelmaan vähennetyt muut kuin käteisvarat. Siitä lähtien nettokäyttöpääoman muutos Nettokäyttöpääoma Nettokäyttöpääoma (NWC) on erotus yrityksen lyhytaikaisista varoista (ilman käteistä) ja lyhytaikaisista veloista (nettona velasta). Se mittaa yrityksen maksuvalmiutta ja sen kykyä täyttää lyhytaikaisia velvoitteita sekä liiketoiminnan rahasto-operaatioita. Ihanteellinen asema on lisätty toiminnan kassavirran löytämiseksi.

Kannattavuus ja oman pääoman tuotto

Nettotuloja käytetään myös nettovoittomarginaalin määrittämiseen. Tämä on kätevä mittari yrityksen kannattavuuden prosenttiosuudesta verrattuna aikaisempaan itseensä tai muihin yrityksiin.

Nettovoittomarginaalia käytetään myös DuPont-menetelmässä oman pääoman tuoton hajottamiseen - ROE Oman pääoman tuotto (ROE) Oman pääoman tuotto (ROE) on mittari yrityksen kannattavuudesta, joka laskee yrityksen vuotuisen tuoton (nettotuotot) jaettuna arvolla sen omasta pääomasta (eli 12%). ROE yhdistää tuloslaskelman ja taseen, kun nettotulosta tai voittoa verrataan omaan pääomaan. . DuPont-peruskaava jakaa ROE: n kolmeen osaan:

ROE = Nettovoittomarginaali x Omaisuuden kokonaisliikevaihto x Rahoitusvipu

Yrityksen ROE: n analysoiminen tällä menetelmällä antaa analyytikolle mahdollisuuden määrittää yrityksen toimintastrategia. Esimerkiksi yrityksen, jolla on korkea ROE korkean nettovoittomarginaalin takia, voidaan sanoa käyttävän tuotedifferointistrategiaa.

Nettotulojen ja kassavirran ero

Nettotulot ovat kirjanpidon mittareita, eivätkä ne kuvaa taloudellista voittoa tai kassavirtaa. Arvostus Ilmaiset arvostusoppaat oppivat tärkeimmät käsitteet omaan tahtiisi. Nämä artikkelit opettavat sinulle liiketoiminnan arvostamisen parhaita käytäntöjä ja miten arvostetaan yritystä vertailukelpoisen yritysanalyysin, diskontatun kassavirran (DCF) mallinnuksen ja ennakkotapahtumien avulla, joita käytetään yrityksen investointipankkitoiminnassa, oman pääoman tutkimuksessa.

Koska nettotulos sisältää useita muita kuin käteisvaroja koskevia kuluja, kuten poistot, poistot, osakeperusteiset korvaukset jne., Se ei ole yhtä suuri kuin yrityksen tuottama kassavirta kauden aikana.

Tästä syystä finanssianalyytikot pyrkivät kumoamaan kaikki kirjanpitoperiaatteet ja saavuttamaan kassavirran yrityksen arvostamiseksi.

Saat lisätietoja tutustumalla Talouden rahoitusmallinnuskursseille.

Lisäresurssit

Talouden tehtävänä on auttaa kaikkia tulemaan maailmanluokan finanssianalyytikoiksi. Analyytikko Trifecta®-opas. Haluatko olla maailmanluokan rahoitusanalyytikko? Haluatko seurata alan johtavia parhaita käytäntöjä ja erottua joukosta? Analyytikko Trifecta -niminen prosessi koostuu analytiikasta, esityksestä ja pehmeistä taidoista. Alla olevat rahoitusresurssit on suunniteltu antamaan sinulle työkalut ja koulutus, joita tarvitset tullaksesi suureksi talousanalyytikkoksi:

- Kuinka 3 lausumaa linkitetään (ilmainen verkkoseminaari) Talousverkkoseminaari - linkitä 3 tilinpäätöstä Tämä Finance-neljännesvuosittainen verkkoseminaari tarjoaa suoran esityksen siitä, kuinka linkittää 3 tilinpäätöstä Excelissä. Opi kaavat ja oikea linkitysmenettely

- Poistokulut Poistokulut Poistokuluja käytetään vähentämään laitosten, käyttöomaisuuden ja laitteiden arvoa vastaamaan niiden käyttöä ja kulumista ajan myötä. Poistokuluja käytetään vastaamaan paremmin pitkäaikaisen omaisuuserän kustannuksia ja arvoa sen suhteessa sen tuottamaan tuloon.

- Arvostusmenetelmät Arvostusmenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa

- Taloudellisen mallinnuksen opas Ilmainen taloudellisen mallinnuksen opas Tämä taloudellisen mallinnuksen opas sisältää Excel-vinkkejä ja parhaita käytäntöjä oletuksista, ohjaimista, ennusteista, kolmen lausunnon linkittämisestä, DCF-analyysistä ja muista