LBO-malli on rakennettu Excelissä arvioimaan vipuvaikutteista ostoa (LBO) Leveraged Buyout (LBO) Vivutettu buyout (LBO) on liiketoimi, jossa yritys hankitaan käyttämällä velkaa pääasiallisena vastikkeena. LBO-kauppa tapahtuu tyypillisesti silloin, kun pääomasijoitusyhtiö lainaa niin paljon kuin mahdollista useilta lainanantajilta (jopa 70-80% kauppahinnasta) sisäisen korkotuottotulon saavuttamiseksi IRR> 20%, mikä on merkittävän määrän velkaa rahoittavan yrityksen hankinta. Rahoituksen vakuudeksi käytetään hankittavan yhtiön ja hankkivan yhtiön omaisuutta. Ostaja haluaa tyypillisesti sijoittaa mahdollisimman pienen määrän omaa pääomaa ja rahoittaa loput kauppahinnasta velalla tai muilla lähteillä. LBO-mallin tavoitteena on antaa sijoittajille mahdollisuus arvioida kauppa asianmukaisesti ja ansaita mahdollisimman korkea riskikorjattu sisäinen tuottoprosentti (IRR) Sisäinen tuottoprosentti (IRR) Sisäinen tuoton korko (IRR) on diskonttokorko, joka tekee projektin nykyarvosta (NPV) nollan. Toisin sanoen se on odotettu yhdistetty vuotuinen tuottoprosentti, joka ansaitaan projektista tai investoinnista. . Lisätietoja Finanssin LBO-mallinnuskurssilta!

LBO: ssa sijoittavan yrityksen tai ostajan tarkoituksena on tuottaa korkeaa tuottoa pääomasijoituksilleen käyttämällä velkaa potentiaalisen tuoton kasvattamiseen. Vastaanottava yritys määrittää, kannattaako sijoitus jatkaa, laskemalla odotetun sisäisen tuottoprosentin (IRR), jossa vähimmäisarvoksi katsotaan tyypillisesti 30% tai enemmän. IRR-korko voi joskus olla jopa 20% suuremmissa kaupoissa tai kun talous on epäsuotuisa. Yrityskaupan jälkeen velkaantumisaste Velkaantumisaste Velkaantumisaste on vipuvaikutussuhde, joka laskee kokonaisvelan ja rahoitusvelkojen arvon omaan pääomaan nähden. on yleensä suurempi kuin 1-2x, koska velka muodostaa 50-90% ostohinnasta. Yhtiön kassavirtaa käytetään maksamatta olevaan velkaan

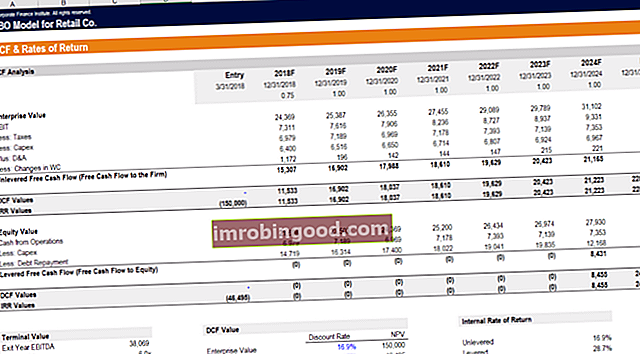

LBO-mallin rakenne

Velkaantuneessa lunastuksessa sijoittajat (pääomasijoitusrahastot yksityiset pääomarahastot ovat pääomasijoituksia, jotka sijoitetaan yrityksiin, jotka tarjoavat mahdollisuuden korkeaan tuottoon. Niillä on kiinteä tai LBO-yritys) muodostavat uuden yksikön, joka he ostavat kohdeyrityksen. Lunastuksen jälkeen kohteesta tulee uuden yrityksen tytäryhtiö tai nämä kaksi yksikköä sulautuvat yhdeksi yhtiöksi.

Pääomarakenne LBO-mallissa

Pääomarakenne Pääomarakenne Pääomarakenteella tarkoitetaan yrityksen käyttämän velan ja / tai oman pääoman määrää toiminnan rahoittamiseksi ja varojen rahoittamiseksi. Yrityksen pääomarakenne vipuvaikutteisessa yritysostossa viittaa rahoituksen komponentteihin, joita käytetään kohdeyrityksen ostamiseen. Vaikka kukin LBO on rakennettu eri tavalla, pääomarakenne on yleensä samanlainen useimmissa uusissa yrityksissä, ja suurin osa LBO-rahoituksesta on velkaa. Tyypillinen pääomarakenne on ensin edullisin ja vähemmän riskialtis rahoitus, jota seuraa muut käytettävissä olevat vaihtoehdot.

LBO: n pääomarakenne voi sisältää seuraavat:

Pankkivelka

Pankkivelka Senior Debt Senior Debt on rahaa, jonka on velkaa yritys, jolla on ensin saatavia yrityksen kassavirroista. Se on turvallisempi kuin mikään muu velka, kuten etuoikeudeltaan huonommassa asemassa olevaa velkaa kutsutaan myös vanhemmaksi velaksi, ja se on halvin rahoitusväline, jota käytetään kohdeyrityksen hankkimiseen vivutetulla yritysostolla, joka on 50-80% LBO: n pääomarakenteesta. . Sen korko on matalampi kuin muilla rahoitusvälineillä, joten sijoittajat suosivat sitä. Pankkivelkoihin liittyy kuitenkin kovenantteja ja rajoituksia, jotka estävät yritystä maksamasta osinkoa osakkeenomistajille, nostamalla lisää pankkivelkoja ja hankkimalla muita yrityksiä, kun velka on aktiivinen. Pankkivelkojen takaisinmaksuaika on 5-10 vuotta. Jos yritys purkautuu ennen kuin velka on täysin maksettu, pankkivelat maksetaan ensin.

Korkotuottoinen / pääomalaina

Suurituotoista velkaa Roskapaperilainat Roskapostilainat, jotka tunnetaan myös korkotuottoisina joukkovelkakirjoina, ovat joukkolainoja, jotka kolme suurta luottoluokituslaitosta luokittelevat alle sijoitusluokan (katso kuva alla). Roskapaperilainoilla on suurempi maksukyvyttömyysriski kuin muilla joukkovelkakirjoilla, mutta ne maksavat suurempaa tuottoa saadakseen ne houkutteleviksi sijoittajille. on tyypillisesti vakuudettomia velkoja ja sillä on korkea korko, joka korvaa sijoittajille rahojen riskin. Heillä on vähemmän rajoittavia rajoituksia tai kovenantteja kuin pankkiveloissa. Selvitystilanteessa korkotuottoinen velka maksetaan ennen osakkeenomistajia, mutta pankkivelan jälkeen. Velka voidaan nostaa julkisen velan markkinoilla tai yksityisillä institutionaalisilla markkinoilla. Sen takaisinmaksuaika on 8-10 vuotta, luotto- ja ennenaikaisen takaisinmaksun vaihtoehdoilla.

Puolikerran velka

Mezzanine-velka Mezzanine-rahasto Mezzanine-rahasto on pääomaryhmä, joka sijoittaa mezzanine-rahoitukseen yritysostoihin, kasvuun, pääomapohjan vahvistamiseen tai hallintaan / vipuvaikutteisiin yritysostoihin. Yrityksen pääomarakenteessa mezzanine-rahoitus on hybridi oman ja vieraan pääoman välillä. Mezzanine-rahoitus tapahtuu yleisimmin ensisijaisten osakkeiden tai huonommassa etuoikeudessa olevien ja vakuudettomien velkojen muodossa. koostuu pienistä osista LBO: n pääomarakennetta ja on nuorempi kuin muut rahoitusvaihtoehdot. Sitä rahoittavat usein hedge-rahastot ja pääomasijoittajat, ja sen korko on korkeampi kuin pankkivelka ja korkea tuottovelka. Puolikerran velka muodostuu korkean tuoton velasta, joka tarjoaa mahdollisuuden ostaa osakkeita tulevaisuudessa tiettyyn hintaan keinona lisätä sijoittajien tuottoa suhteessa siihen liittyvään riskiin. Se mahdollistaa ennenaikaisen takaisinmaksun vaihtoehdot ja luotomaksut kuten korkean tuoton velan. Selvitystilan aikana mezzanine-velka maksetaan muiden velkojen maksamisen jälkeen, mutta ennen kuin osakkeenomistajille maksetaan.

Oma pääoma

Oma pääoma Oma pääoma Rahoituksessa ja kirjanpidossa oma pääoma on yrityksen omistama arvo. Oman pääoman kirjanpitoarvo on varojen ja velkojen ero, joka käsittää 20-30% LBO-rahoituksesta, kaupasta riippuen. Se edustaa pääomarahaston pääomaa ja houkuttelee korkeaa korkoa riskien takia. Selvitystilanteessa osakkeenomistajille maksetaan viimeinen, kun kaikki velat on maksettu. Jos yritys laiminlyö maksujen suorittamisen, osakkeenomistajat eivät välttämättä saa tuottoa sijoituksistaan.

Luottotiedot

Yksi avaimista LBO-mallin rakentamiseen on varmistaa, että luottotiedot ja velkakovenantit toimivat sopimuksessa. Alla olevasta kuvakaappauksesta näet, kuinka analyytikko mallinnaisi tämän vipuvaikutteisen oston luottotiedot.

LBO-mallin keskeisiä luottotietoja ovat:

- Velka / käyttökate Velka / käyttökate-suhde Nettovelan suhde tulokseen ennen korkoja, veroja, poistoja ja poistoja (EBITDA) mittaa taloudellista vipuvaikutusta ja yrityksen kykyä maksaa velkansa takaisin. Pohjimmiltaan nettovelan suhde käyttökatteeseen (velka / käyttökate) antaa ohjeet siitä, kuinka kauan yrityksen olisi toimittava nykyisellä tasollaan maksamaan kaikki velkansa.

- Korkokatteen suhde Korkojen kattavuusaste (ICR) on taloudellinen suhde, jota käytetään määrittämään yrityksen kyky maksaa korkoa maksamattomasta velastaan. (Liikevoitto / korko)

- Velkapalvelujen kattavuusaste Kattavuussuhdetta Kattavuusastetta käytetään mittaamaan yrityksen kykyä maksaa taloudelliset velvoitteensa. Suurempi suhde tarkoittaa suurempaa kykyä täyttää velvoitteita (käyttökate - Capex) / (korko + periaate)

- Kiinteän hinnan kattavuusaste Kiinteän hinnan kattavuusaste (FCCR) Kiinteän hinnan kattavuusaste (FCCR) on mittari yrityksen kyvystä täyttää kiinteän hinnan velvoitteet, kuten korot ja vuokrakulut. (Käyttökate - Capex - verot) / (korko + periaate)

Kuvalähde: Finance's LBO Model Course.

Kaupassa oleva pääomasijoitusyhtiö (alias, taloudellinen sponsori) rakentaa LBO-mallin selvittääkseen, kuinka paljon velkaa he voivat sitoa liiketoimintaan puhaltamatta velkakovenantteja ja luottotietoja, joiden tiedetään lainanantajien asettavan.

Sponsori IRR

Mallin perimmäisenä tavoitteena on määrittää, mikä on sponsorin (liiketoimintaa ostavan pääomasijoitusyhtiön) sisäinen tuottoaste. Kaupassa käytetyn suuren vipuvaikutuksen vuoksi pääomasijoittajien IRR on paljon korkeampi kuin tuotto velkasijoittajille.

Malli laskee sekä vipuvaikutuksen että vapauttamattoman tuoton, jotta voidaan arvioida, kuinka suuri vipuvaikutuksen etu on pääomasijoitusyhtiölle.

Sponsorin IRR testataan yleensä useille arvoalueille prosessissa, jota kutsutaan herkkyysanalyysiksi. Mikä on herkkyysanalyysi? Herkkyysanalyysi on väline, jota käytetään taloudellisessa mallinnuksessa analysoimaan, kuinka riippumattomien muuttujien joukon eri arvot vaikuttavat riippuvaan muuttujaan, joka laskee erilaiset tulokset olettamusten ja panosten muuttuessa. Yleisimpiä oletuksia muutoksista ovat EV / EBITDA EV / EBITDA EV / EBITDA: ta käytetään arvioinnissa vertaamaan vastaavien yritysten arvoa arvioimalla niiden Enterprise-arvon (EV) ja EBITDA: n kerroin keskiarvoon nähden. Tässä oppaassa jaotellaan EV / EBTIDA-monikerros sen eri komponentteihin ja opastetaan, kuinka se lasketaan vaiheittain hankkimisen moninkertaiseksi, EV / EBITDA-poistumisen kerrannaiseksi ja käytetyn velan määräksi.

Alla on esimerkki herkkyysanalyysistä, joka osoittaa erilaiset IRR: t ja käteisvarat -tuotot oletusten muutosten perusteella.

Yllä oleva kuvakaappaus on peräisin Finanssin LBO-mallikurssilta!

Lisätietoja taloudellisesta mallinnuksesta

Kiitos, että lukit tämän oppaan LBO-mallien rakentamisesta. Finance on maailmanlaajuinen rahoitusmallinnus- ja arvostusanalyytikon (FMVA) ™ FMVA® -sertifikaatin tarjoaja. Liity 350 600+ opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari -sertifiointiohjelmassa, sekä useissa muissa kursseissa rahoitusalan ammattilaisille. Voit auttaa urasi etenemisessä tutustumalla seuraaviin lisärahoitusresursseihin:

- Leveraged Buyout Leveraged Buyout (LBO) Vivutettu buyout (LBO) on liiketoimi, jossa yritys hankitaan käyttämällä velkaa pääasiallisena vastikkeena. LBO-kauppa tapahtuu tyypillisesti silloin, kun pääomasijoitusyhtiö lainaa niin paljon kuin voi useilta lainanantajilta (jopa 70-80% kauppahinnasta) sisäisen korkotuoton saavuttamiseksi IRR> 20%

- Senior Term Debt Senior Term Debt Senior Term Debt on etuoikeutettu laina, jolla on määritetty takaisinmaksuaikataulu ja luoton takaisinmaksu kauden lopussa. Laina voi olla useita kuukausia tai vuosia, ja velalla voi olla kiinteä tai vaihtuva korko. Takaisinmaksuriskin vähentämiseksi kiinteitä varoja käytetään usein vakuuksina

- Yritysjärjestelyjen ja sulautumisten sulautumiset Yritysostojen ja yritysjärjestelyjen prosessi Tässä oppaassa perehdytään kaikkiin yritysjärjestelyjen vaiheisiin. Opi, miten fuusiot ja yritysostot toteutetaan. Tässä oppaassa hahmotellaan hankintaprosessi alusta loppuun, erityyppiset hankkijat (strategiset vs. taloudelliset ostot), synergioiden merkitys ja transaktiokustannukset

- Taloudellisen mallinnuksen mallit Excel & Financial Model Templates Lataa ilmaiset rahoitusmallipohjat - Finanssin laskentataulukko sisältää 3 lausuman rahoitusmallipohjan, DCF-mallin, velka-aikataulun, poistoaikataulun, investoinnit, korot, budjetit, kulut, ennusteet, kaaviot, kaaviot, aikataulut , arvostus, vertailukelpoinen yritysanalyysi, lisää Excel-malleja