Yksinkertaisesti sanottuna nettokäyttöpääoma (NWC) on erotus yrityksen lyhytaikaisissa varoissa Vaihto-omaisuus Vaihto-omaisuus on kaikki omaisuus, joka voidaan kohtuudella muuntaa rahaksi vuoden kuluessa. Niitä käytetään yleisesti yrityksen likviditeetin mittaamiseen. ja lyhytaikaiset velat Lyhytaikaiset velat Lyhytaikaiset velat ovat liikeyrityksen rahoitusvelvoitteita, jotka erääntyvät ja maksetaan vuoden kuluessa. Yritys näyttää nämä taseessa. Velka syntyy, kun yritykselle on tehty liiketoimi, joka on aiheuttanut odotuksen käteisen tai muiden taloudellisten resurssien tulevasta ulosvirtauksesta. sen taseessa Tase Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = velat + oma pääoma. Se mittaa yrityksen maksuvalmiutta ja sen kykyä täyttää lyhytaikaisia velvoitteita sekä liiketoiminnan rahasto-operaatioita. Ihanteellinen asema on, että lyhytaikaisia varoja on enemmän kuin lyhytaikaisia velkoja ja siten nettokäyttöpääoman saldo on positiivinen.

Eri lähestymistavat NWC: n laskemiseen voivat sulkea pois - käteinen ja velka (vain lyhytaikainen osuus) tai vain sisältää myyntisaamiset, varastot ja ostovelat.

Kuva: Taloudellisen analyysin perusteet -kurssi.

Nettokäyttöpääoman kaava

Nettokäyttöpääoman laskemisessa on muutama erilainen menetelmä riippuen siitä, mitä analyytikko haluaa sisältää tai sulkea pois arvosta.

Kaava:

Nettokäyttöpääoma = lyhytaikaiset varat - lyhytaikaiset velat

tai,

Kaava:

Nettokäyttöpääoma = lyhytaikaiset varat (vähennettynä käteisellä) - lyhytaikaiset velat (vähennettynä velalla)

tai,

NWC = Myyntisaamiset + Varastot - Ostovelat

Ensimmäinen yllä oleva kaava on laajin (koska se sisältää kaikki tilit), toinen kaava on kapeampi ja viimeinen kaava on kapein (koska se sisältää vain kolme tiliä). Lisätietoja Finance's Financial Analyst Training Programme FMVA® -sertifikaatista. Liity yli 350 600 opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Nettokäyttöpääoman aikataulun asettaminen

Alla on vaiheet, jotka analyytikko ottaisi ennustamaan NWC: n käyttämällä Excelin aikataulua.

Vaihe 1

Käyttöpääoma-aikataulun yläosassa vertailumyynti ja myytyjen tavaroiden kustannukset tuloslaskelmasta Tuloslaskelma Tuloslaskelma on yksi yrityksen ydintilinpäätöksistä, joka osoittaa niiden voitot ja tappiot tietyllä ajanjaksolla. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa. kaikilla merkityksellisillä ajanjaksoilla. Näitä käytetään myöhemmin kuljettajien laskemiseen käyttöpääomatilien ennustamiseksi.

Vaihe 2

Myynnin alla Myyntituotot Myyntituotot ovat tuoton, jonka yritys saa tavaroiden myynnistä tai palvelujen tarjoamisesta. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. ja myytyjen tavaroiden kustannukset Kirjanpito Kirjanpidon oppaamme ja lähteemme ovat itseopiskeluoppaita kirjanpidon ja rahoituksen oppimiseksi omassa tahdissasi. Selaa satoja oppaita ja resursseja. , laatii asiaankuuluvat tasetilit. Erota lyhytaikaiset varat ja lyhytaikaiset velat kahteen osaan. Muista sulkea pois käteisvarojen käteisvarat ja sulkea pois kaikki lyhytaikaiset velat lyhytaikaisista veloista. Selkeyden ja johdonmukaisuuden vuoksi aseta tilit siinä järjestyksessä kuin ne näkyvät taseessa.

Vaihe 3

Luo välisummat käteisvarojen ja muiden lyhytaikaisten lainojen kokonaismäärästä Lyhytaikaiset velat Lyhytaikaiset velat ovat liiketoimintayksikön rahoitusvelvoitteita, jotka erääntyvät ja maksetaan vuoden kuluessa. Yritys näyttää nämä taseessa. Velka syntyy, kun yritykselle on tehty liiketoimi, joka on aiheuttanut odotuksen käteisen tai muiden taloudellisten resurssien tulevasta ulosvirtauksesta. . Vähentämällä jälkimmäistä edellisestä voit luoda lopullisen nettokäyttöpääoman kokonaissumman. Jos seuraava on arvokasta, luo uusi rivi laskea nettokäyttöpääoman kasvu tai väheneminen kuluvalla kaudella edellisestä kaudesta.

Vaihe 4

Täytä aikataulu historiallisilla tiedoilla joko viittaamalla vastaaviin tietoihin taseen taseessa Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = velat + oma pääoma tai syöttämällä kovakoodatut tiedot käyttöpääoman netto-aikatauluun. Jos tase on laadittu siten, että tulevat ennustetut kaudet ovat jo käytettävissä, täytä aikataulu myös ennustetiedoilla vertailemalla tasetta.

Vaihe 5

Jos käyttötilien tulevia jaksoja ei ole saatavana, luo jakso, jossa hahmotellaan pääomaisuuden ohjaimet ja oletukset. Käytä historiatietoja laskeaksesi ohjaimia ja oletuksia tuleville kausille. Katso alla olevasta taulukosta yleiset ohjaimet, joita käytetään tiettyjen rivikohtien laskemiseen. Käytä lopuksi valmiita ohjaimia ja oletuksia laskeaksesi rivikohtien tulevat arvot.

Video Selitys nettokäyttöpääomasta

Alla on lyhyt video, jossa kerrotaan, miten yrityksen liiketoiminta vaikuttaa käyttöpääomatileihin, joita sitten käytetään yrityksen NWC: n määrittämiseen.

Nettokäyttöpääoman tileille käytetyt yleiset ohjaimet

Alla on luettelo rahoitusmallissa käytetyistä oletuksista. Rahoitusmallien tyypit Yleisimpiä rahoitusmalleja ovat: 3 lausuntomalli, DCF-malli, yritysjärjestely- ja yritysmallimalli, LBO-malli, budjettimalli. Löydä 10 suosituinta tyyppiä ennustaa NWC:

- Myyntisaamisten kirjanpito Kirjanpito-oppaamme ja lähteemme ovat itseopiskeluoppaita kirjanpidon ja rahoituksen oppimiseksi omaan tahtiisi. Selaa satoja oppaita ja resursseja. : Myyntisaamispäivät

- Varastovarasto Varasto on taseessa oleva vaihtotase, joka koostuu kaikista yrityksen kertyneistä raaka-aineista, keskeneräisistä tuotteista ja valmiista tavaroista. Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa. : Inventointipäivät

- Muut lyhytaikaiset varat: Prosenttiosuus myynnistä, kasvuprosentti, kiinteä määrä tai kasvava määrä

- Ostovelat: Ostovelat päivät

- Muut lyhytaikaiset velat: Prosenttiosuus myynnistä, kasvuprosentti, kiinteä määrä, kasvava summa

Myyntisaamiset Myyntisaamiset Myyntisaamiset (AR) edustavat yrityksen luottomyyntiä, jota sen asiakkaat eivät ole vielä maksaneet kokonaan, taseen lyhytaikainen omaisuus. Yritykset antavat asiakkaidensa maksaa maksaa kohtuullisella, pitkällä aikavälillä, edellyttäen, että ehdoista on sovittu. päivät, varastopäivät ja ostovelat laskevat kaikki myydyn tavaran myynnistä tai kustannuksista. Jos joko myynti tai COGS ei ole käytettävissä, päivien mittareita ei voida laskea. Kun näin tapahtuu, myyntisaamisten, varastojen ja ostovelkojen laskeminen voi olla helpompaa analysoimalla menneisyyden trendi ja arvioimalla tulevaisuuden arvo.

Nettokäyttöpääoman käyttö taloudellisessa mallinnuksessa

Nettokäyttöpääoman muutokset vaikuttavat rahavirtaan taloudellisessa mallinnuksessa Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen tuloksen ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. .

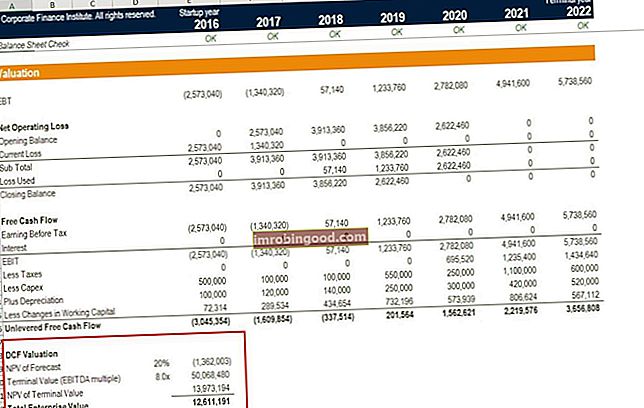

Katso tarkasti alla olevaa mallikuvaa ja näet rivin nimeltä "Vähemmän muutoksia käyttöpääomassa" - tässä myyntisaamisten, varastojen ja ostovelkojen kasvun / vähenemisen vaikutus on vapaan vapaan kassavirran vapauttamaton vapaa Kassavirta Vapauttamaton vapaa kassavirta on yrityksen teoreettinen kassavirta, olettaen, että yritys on täysin velaton ilman korkokuluja. yrityksen.

Nettokäyttöpääoman muutosten vaikutusten ymmärtäminen on äärimmäisen tärkeää taloudellisessa mallinnuksessa ja yritysten arvostuksessa. Arvostusmenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa. Saat lisätietoja tutustumalla Finanssin rahoitusmallinnuskursseille nyt!

Lisäresurssit

Kiitos, että olet lukenut tämän nettokäyttöpääoman talousoppaan. Finance on virallinen FMVA Financial Modeling -sertifikaatin toimittaja. FMVA®-sertifikaatti Liity yli 350 600 yliopiskelijaan, jotka työskentelevät Amazonin, J.P.Morganin ja Ferrarin kaltaisissa yrityksissä, ja joiden tarkoituksena on muuttaa kuka tahansa maailmanluokan talousanalyytikkoksi. Edistääksesi analyytikkouraa, lue lisää muista tilinpäätöstiedotteista:

- Perustiedot kolme tilinpäätöstä Kolme tilinpäätöstä ovat tuloslaskelma, tase ja kassavirtalaskelma. Nämä kolme keskeistä lausumaa ovat monimutkaisia

- Tuloslaskelma Tuloslaskelma Tuloslaskelma on yksi yhtiön ydintilinpäätöksistä, joka osoittaa niiden voitot ja tappiot tietyllä ajanjaksolla. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa.

- Kassavirtalaskelma Kassavirtalaskelma Kassavirtalaskelma (virallisesti kutsutaan kassavirtalaskelmaksi) sisältää tietoja siitä, kuinka paljon rahaa yritys on tuottanut ja käyttänyt tiettynä ajanjaksona. Se sisältää 3 osaa: rahat toiminnasta, rahat investoinneista ja rahat rahoituksesta.

- Taloudellisen mallinnuksen opas Ilmainen taloudellisen mallinnuksen opas Tämä taloudellisen mallinnuksen opas sisältää Excel-vinkkejä ja parhaita käytäntöjä oletuksista, ohjaimista, ennusteista, kolmen lausunnon linkittämisestä, DCF-analyysistä ja muista