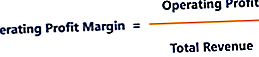

Liikevoittomarginaali on kannattavuus- tai tulosaste, joka kuvaa yrityksen toiminnasta tuottaman voiton prosenttiosuutta ennen verojen ja korkojen vähentämistä. Se lasketaan jakamalla liikevoitto kokonaisliikevaihdolla Myyntituotot Myyntituotot ovat tuoton, jonka yritys saa tavaroiden myynnistä tai palvelujen tarjoamisesta. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. ja ilmaistaan prosentteina. Marginaali tunnetaan myös nimellä EBIT (Tulos ennen korkoja ja veroja) EBIT Guide EBIT tarkoittaa tulosta ennen korkoja ja veroja ja on yksi viimeisistä tuloslaskelman välisummista ennen nettotuloja. Liikevoittoa kutsutaan joskus myös liiketoiminnan tuotoksi, ja sitä kutsutaan tälle, koska se saadaan vähentämällä kaikki toimintakulut (tuotanto- ja muut kuin tuotantokustannukset) myyntituloista. Marginaali.

Kuva: Taloudellisen analyysin kurssit.

Liikevoittomarginaali vaihtelee toimialoittain ja sitä käytetään usein mittarina yhden yrityksen vertailussa saman alan vastaaviin yrityksiin. Se voi paljastaa alan parhaimmat esiintyjät ja osoittaa tarvetta lisätutkimuksiin siitä, miksi tietty yritys pärjää kilpailijoistaan paremmin tai jää jälkeen.

Kuinka laskea liikevoittomarginaali?

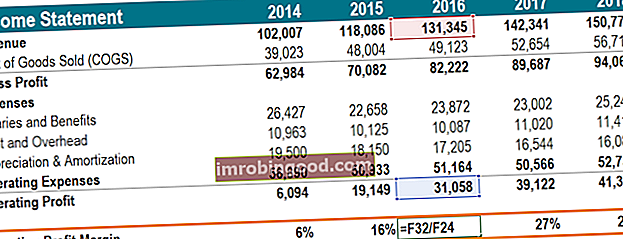

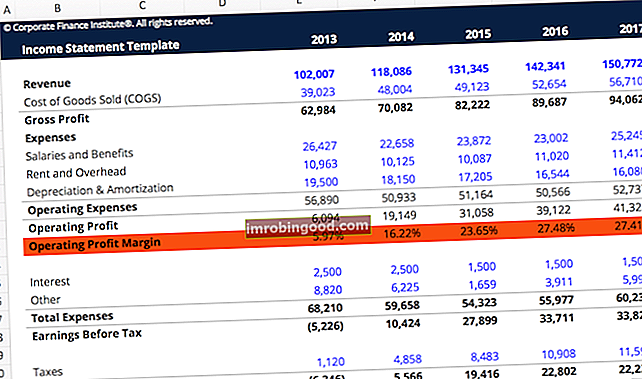

Liikevoitto lasketaan vähentämällä kaikki myytyjen tavaroiden COGS-kustannukset (COGS) Myytyjen tavaroiden kustannukset (COGS) mittaa tavaroiden tai palvelujen tuotannosta aiheutuvia ”suoria kustannuksia”. Se sisältää materiaalikustannukset, välittömät työvoimakustannukset ja suorat tehtaan yleiskustannukset, ja se on suoraan verrannollinen tuloihin. Kun tulot kasvavat, tavaroiden tai palvelujen tuottamiseen tarvitaan enemmän resursseja. COGS on usein poistot ja kaikki asiaankuuluvat toimintakulut kokonaistuloista. Toimintakustannukset sisältävät yrityksen kulut, jotka ylittävät välittömät tuotantokustannukset - kuten palkat ja etuudet, vuokrat ja niihin liittyvät yleiskustannukset, tutkimus- ja kehityskustannukset Tutkimus- ja kehitystoiminta Tutkimus ja kehitys (T & K) on prosessi, jolla yritys saa uutta tietoa ja käyttää sitä parantamaan olemassa olevia tuotteita ja tuomaan uusia toimintaansa. T & K on järjestelmällinen tutkimus, jonka tarkoituksena on tuoda innovaatioita yrityksen nykyisiin tuotetarjontiin. jne. Liikevoittomarginaalin laskeminen on prosenttiosuus liikevoitosta, joka saadaan kokonaisliikevaihdosta. Esimerkiksi 15 prosentin liikevoittomarginaali on 0,15 dollarin liikevoitto jokaista 1 dollarin tuloa kohden.

Kuinka käyttää liikevoittomarginaalia?

Liikevoittomarginaali eroaa nettovoittomarginaalista Nettovoittomarginaali Nettovoittomarginaali (tunnetaan myös nimellä "Voittomarginaali" tai "Nettovoittomarginaali") on taloudellinen suhde, jota käytetään laskemaan yrityksen tuottaman prosenttiosuuden kokonaistuloista. Se mittaa yrityksen saaman nettotuloksen määrää tuotettua dollaria kohti. mittaa yrityksen kykyä olla kannattava. Erona on, että edellinen perustuu yksinomaan toimintaansa ilman korkomaksujen ja verojen rahoituskustannuksia.

Esimerkki siitä, kuinka tätä voittomittaria voidaan käyttää, on hankkijan tilanne, joka harkitsee vipuvaikutteista ostoa Leveraged Buyout (LBO) Vivutettu buyout (LBO) on liiketoimi, jossa yritys hankitaan käyttämällä velkaa pääasiallisena vastikkeena. LBO-kauppa tapahtuu tyypillisesti, kun pääomasijoitusyhtiö lainaa niin paljon kuin voi useilta lainanantajilta (jopa 70-80% kauppahinnasta) sisäisen korkotuoton saavuttamiseksi IRR> 20%. Kun hankkijaosapuoli analysoi kohdeyritystä, he etsivät mahdollisia parannuksia, joita ne voivat tuoda toimintaan. Liikevoittomarginaali antaa käsityksen siitä, kuinka hyvin kohdeyritys suoriutuu vertaisryhmiinsä nähden, erityisesti kuinka tehokkaasti yritys hoitaa kulujaan kannattavuuden maksimoimiseksi Kannattavuusasteet Kannattavuusasteet ovat analyyttisten ja sijoittajien käyttämiä taloudellisia mittareita. arvioida yrityksen kykyä tuottaa tuloja (voittoja) suhteessa tuloihin, taseen varoihin, toimintakustannuksiin ja omaan pääomaan tietyn ajanjakson aikana. Ne osoittavat, kuinka hyvin yritys käyttää varojaan tuottamaan voittoa. Korkojen ja verojen laiminlyönnistä on hyötyä, koska vivutettu yritysosto aiheuttaisi yritykselle kokonaan uuden velan, mikä tekisi historiallisista korkomenoista merkityksetöntä.

Yrityksen liikevoittomarginaali on osoitus yrityksen hallinnasta, koska toimintakulut, kuten palkat, vuokrat ja laitteiden vuokrat, ovat muuttuvia kustannuksia. Muuttuvat kustannukset Muuttuvat kustannukset ovat kustannuksia, jotka vaihtelevat suhteessa yrityksen tuottamien tavaroiden tai palvelujen määrään. Toisin sanoen, ne ovat kustannuksia, jotka vaihtelevat, eikä kiinteitä kustannuksia. Kiinteät ja muuttuvat kustannukset Kustannukset voidaan luokitella monella tavalla sen luonteesta riippuen. Yksi suosituimmista menetelmistä on luokittelu kiinteiden ja muuttuvien kustannusten mukaan. Kiinteät kustannukset eivät muutu tuotantomäärän yksiköiden kasvaessa / vähentyessä, kun taas muuttuvat kustannukset ovat yksinomaan riippuvaisia. Yrityksellä ei ehkä ole juurikaan mahdollisuutta hallita suoria tuotantokustannuksia, kuten yrityksen tuotteiden tuottamiseen tarvittavien raaka-aineiden kustannuksia. Yrityksen johdolla on kuitenkin paljon harkintavaltaa esimerkiksi siitä, kuinka paljon he päättävät käyttää toimiston vuokraan, laitteisiin ja henkilöstöön. Siksi yrityksen liikevoittomarginaali nähdään yleensä ylivoimaisena indikaattorina yrityksen johtoryhmän vahvuudesta verrattuna brutto- tai nettovoittomarginaaliin.

Video Selitys käyttökateprosentista

Alla on lyhyt video, joka selittää kuinka suhde lasketaan ja miksi se on tärkeä taloudellista analyysiä suoritettaessa Tilinpäätösanalyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus. .

Video: Taloudellisen analyysin perusteet -kurssi.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Kuva: Taloudellisen analyysin kurssit.

Liikevoittomarginaalin käytön rajoitukset

Kuten missä tahansa taloudellisen analyysin osassa Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus. , mikä tahansa kiinnostava määrä vaatii lisätutkimusta lukujen syiden ymmärtämiseksi. Vertailukelpoisten liikevoittoprosenttien erot voivat johtua useista tekijöistä. Esimerkiksi ulkoistamisstrategiaa harjoittava yritys voi ilmoittaa erilaisen voittomarginaalin kuin yritys, joka tuottaa itse.

Yritysten vertailussa poistomenetelmä voi tuottaa muutoksia liikevoittomarginaaliin. Kaksinkertaisen laskevan tasapainon poistomenetelmää käyttävä yritys voi ilmoittaa alhaisemmat voittomarginaalit, jotka kasvavat ajan myötä, vaikka tehokkuudessa ei tapahdu muutoksia. Suorat poistot käyttävä yritys Suorat poistot Suora poistot ovat yleisimmin käytetty ja helpoin menetelmä omaisuuserän poistojen kohdentamiseen. Suoraviivamenetelmällä vuotuiset poistomenot ovat yhtä suuret kuin omaisuuserän hankintameno vähennettynä pelastusarvolla jaettuna taloudellisella vaikutusajalla (vuosien lukumäärä). Tässä oppaassa on esimerkkejä, kaavoja, selitysmenetelmä näyttäisi vakiomarginaalin, ellei myöskään muu tekijä muutu.

Yleissääntönä on pitää tekijät, kuten maantiede, yrityksen koko, teollisuus ja liiketoimintamalli vakiona, kun liikevoittomarginaalia käytetään vertailuanalyytikkona vertaisryhmien välillä. On myös hyödyllistä ottaa huomioon muut kannattavuustiedot, kuten bruttovoittomarginaali bruttokateprosentti. Bruttokateprosentti, joka tunnetaan myös bruttovoittomarginaalisuhteena, on kannattavuusaste, joka vertaa yrityksen bruttovoittoa sen tuloihin. tai Nettovoittomarginaali Nettovoittomarginaali Nettovoittomarginaali (tunnetaan myös nimellä "Voittomarginaali" tai "Nettovoittomarginaali") on taloudellinen suhde, jota käytetään laskemaan yrityksen tuottaman prosenttiosuuden kokonaistuloista. Se mittaa yrityksen saaman nettotuloksen määrää tuotettua dollaria kohti. , samoin kuin muut taloudelliset mittarit, kuten vipuvaikutus, tehokkuus ja markkina-arvon suhde, kerrannaisanalyysi Moninkertaisten analyysi sisältää yrityksen arvostamisen usean kerroksen avulla. Siinä verrataan yrityksen moninkertaista vertaisyrityksen kanssa. .

Voit kehittää asiantuntemustasi yritysten rahanhallinnan ja kannattavuuden taloudellisessa analyysissä tutustumalla muihin yritysrahoituksen näkökohtiin, jotka on kuvattu alla luetelluissa artikkeleissa.

Lisää resursseja

Voit jatkaa urasi etenemistä Certified Financial Analyst FMVA® -sertifikaattina. Liity 350 600+ opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari, näistä rahoitusresursseista on hyötyä:

- Kannattavuusluvut Kannattavuusluvut Kannattavuusluvut ovat analyyttisten ja sijoittajien käyttämiä taloudellisia mittareita mittaamaan ja arvioimaan yrityksen kykyä tuottaa tuloja (voittoja) suhteessa tuloihin, taseen varoihin, toimintakustannuksiin ja omaan pääomaan tietyn ajanjakson ajan. . Ne osoittavat, kuinka hyvin yritys käyttää varojaan tuottamaan voittoa

- Poistokulut Poistokulut Poistokuluja käytetään vähentämään laitosten, käyttöomaisuuden ja laitteiden arvoa vastaamaan niiden käyttöä ja kulumista ajan myötä. Poistokuluja käytetään vastaamaan paremmin pitkäaikaisen omaisuuserän kustannuksia ja arvoa sen suhteessa sen tuottamaan tuloon.

- Suorat poistot Suorat poistot Suorat poistot ovat yleisimmin käytetty ja helpoin tapa kohdistaa omaisuuserän poistot. Suoraviivamenetelmällä vuotuiset poistomenot ovat yhtä suuret kuin omaisuuserän hankintameno vähennettynä pelastusarvolla jaettuna taloudellisella vaikutusajalla (vuosien lukumäärä). Tässä oppaassa on esimerkkejä, kaavoja, selityksiä

- Finanssianalyytikoiden sertifiointiohjelma FMVA®-sertifikaatti Liity yli 350 600 opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari