Liiketoiminnan kassavirta (OCF) on yrityksen säännöllisen liiketoiminnan aikana tietyn ajanjakson aikana tuottama rahamäärä. OCF alkaa nettotuotoista. Nettotuotot Nettotuotot ovat avainerä paitsi tuloslaskelmassa, myös kaikissa kolmessa ydintilinpäätöksessä. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa. (tuloslaskelman pohjasta Tuloslaskelma Tuloslaskelma on yksi yrityksen ydintilinpäätöksistä, joka osoittaa niiden voitot ja tappiot tietyllä ajanjaksolla. Tulos tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa.), Lisää kaikki muut kuin käteiserät ja mukauttaa nettokäyttöpääoman, nettokäyttöpääoman, nettokäyttöasteen muutoksiin. Pääoma (NWC) on erotus yhtiön lyhytaikaisista varoista (ilman käteistä) ja lyhytaikaisista veloista (netto velasta). Se mittaa yrityksen maksuvalmiutta ja sen kykyä täyttää lyhytaikaisia velvoitteita sekä liiketoiminnan rahasto-operaatioita. Ihanteellinen asema on saavuttaa koko tuotettu tai kulutettu käteinen kaudella. Suoritettaessa taloudellista analyysiä Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus. , liiketoiminnan kassavirtaa tulisi käyttää yhdessä nettotulojen, vapaan kassavirran (FCF) ja muiden mittareiden kanssa yrityksen suorituskyvyn ja taloudellisen tilanteen arvioimiseksi.

Esimerkki toiminnan kassavirrasta

Alla on esimerkki operatiivisesta kassavirrasta (Amazon OCF) käyttämällä Amazonin vuoden 2017 vuosikertomusta. Kuten näette, konsolidoitu kassavirtalaskelma kassavirtalaskelma kassavirtalaskelma (jota kutsutaan myös kassavirtalaskelmaksi) on yksi kolmesta avainasemassa olevasta tilinpäätöksestä, joissa raportoidaan tietyn ajanjakson aikana syntyneet ja käytetyt rahat aika (esim. kuukausi, neljännes tai vuosi). Kassavirtalaskelma toimii siltana tuloslaskelman ja taseen välillä, joka on jaettu kolmeen erilliseen osioon, yläosassa liiketoiminta, sitten investointitoiminta ja lopuksi rahoitustoiminta. Näiden kolmen osan lisäksi lausunnossa näkyy myös alkukäteissaldo, kauden kokonaismuutos ja loppusaldo.

Analysoidaan käyttöosan toiminta:

- Lähtökohtana käytetään tuloslaskelman alaosasta tulevia nettotuloja

- Kaikki muut kuin käteisvarat erät "lisätään takaisin", mikä tarkoittaa sitä, että kaikki siirtosaamiset peruutetaan, mukaan lukien:

- Poistot Poistomenetelmät Yleisimpiä poistomenetelmiä ovat tasapoisto, kaksinkertainen lasku, tuotantoyksiköt ja vuosien summa. On olemassa useita kaavoja omaisuuserän poistojen laskemiseksi. Poistokuluja käytetään kirjanpidossa aineellisen hyödykkeen hankintamenon kohdistamiseen sen taloudelliseen vaikutusaikaan. , joka on kirjanpitomenetelmä aineellisten käyttöomaisuushyödykkeiden (PP&E) ostojen kuluttamiseen

- Osakeperusteinen korvaus Osakeperusteinen korvaus Osakeperusteinen korvaus (jota kutsutaan myös osakeperusteiseksi korvaukseksi tai oman pääoman korvaukseksi) on tapa maksaa yrityksen työntekijöille ja johtajille, joilla on omistusosuuksia yrityksessä. Sitä käytetään yleensä motivoimaan työntekijöitä heidän tavanomaisen kassapohjaisen palkkansa lisäksi ja mukauttamaan heidän etunsa yrityksen etuihin. ei makseta varsinaisella käteisellä, vaan osakeannilla

- Muut kulut / tuotot voivat sisältää erilaisia eriä, kuten realisoitumattomat voitot tai tappiot tai kertyneet erät

- Laskennalliset verot Laskennalliset verovelat / -saamiset Laskennallinen verovelka tai -saamiset syntyvät, kun kirjanpitoveron ja todellisen tuloveron välillä on väliaikaisia eroja. On olemassa useita erityyppisiä liiketoimia, jotka voivat luoda väliaikaisia eroja ennen veroja kirjattavien tulojen ja verotettavien tulojen välillä, mikä luo laskennallisia verosaamisia tai -velkoja johtuen eroista, jota yritykset käyttävät veroja tehdessään tilinpäätöksen laatimisessa käytettyjen menetelmien välillä.

- Käyttöpääoman muutos (käyttöomaisuus ja velat) sisältää:

- Kun vaihto-omaisuuden varasto on taseessa oleva vaihtotase, joka koostuu kaikista yrityksen kertyneistä raaka-aineista, keskeneräisistä tuotteista ja valmiista tavaroista. Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa. taseessa nousee, se johtaa käteisen vähenemiseen

- Kun myyntisaamiset Myyntisaamiset Myyntisaamiset (AR) edustavat yrityksen luottomyyntiä, jota sen asiakkaat eivät ole vielä maksaneet kokonaan, taseen lyhytaikainen omaisuuserä. Yritykset antavat asiakkaidensa maksaa maksaa kohtuullisella, pitkällä aikavälillä, edellyttäen, että ehdoista on sovittu. kasvaa, se myös vähentää käteistä, koska se tarkoittaa, että asiakkaat eivät ole vielä maksaneet osaa kirjatuista tuloista

- Kun ostovelat, siirtosaamiset ja ansaitsemattomat tulot Laskennalliset tuotot Laskennalliset tulot syntyvät, kun yritys saa maksun tavaroista ja / tai palveluista, joita se ei ole vielä ansainnut. Suoriteperusteisessa kirjanpidossa tulot kirjataan vasta, kun ne on ansaittu. Jos asiakas maksaa tavaroista / palveluista etukäteen, yritys ei kirjaa tuloja tuloslaskelmaan ja kirjaa sen sijaan kasvun, ne lisäävät käteistä

Lähde: amazon.com

Lähde: amazon.com

Kuva: Finance's Advanced Modeling Course - Amazon -tutkimus.

Operatiivisen kassavirran osan alaosassa näkyy kokonaissumma, joka on merkitty nimellä "Liiketoiminnan tuottama (käytetty) nettorahavirta". Rivi on kaikkien sen yläpuolella olevien kohteiden summa ja edustaa ajanjakson kokonaissummaa.

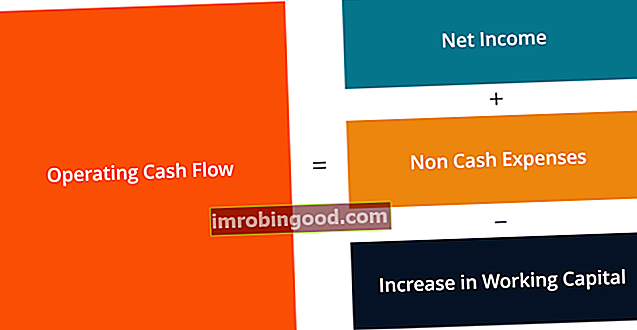

Liiketoiminnan kassavirran kaava

Olitpa kirjanpitäjä, finanssianalyytikko FMVA® Certification Liity yli 350 600 opiskelijaan, jotka työskentelevät Amazonin, JP Morganin ja Ferrarin kaltaisissa yrityksissä, tai yksityiselle sijoittajalle, on tärkeää tietää, kuinka lasketaan kuinka suuri kassavirta syntyi aikana. Voimme joskus pitää itsestäänselvyytenä lukiessamme tilinpäätöstä, kuinka monta vaihetta tosiasiallisesti liittyy laskentaan.

Analysoidaan liiketoiminnan kassavirran kaava ja kaikki komponentit.

Kaava (lyhyt muoto):

Liiketoiminnan kassavirta = nettotuotot + muut kuin rahalliset kulut - käyttöpääoman kasvu

Kaava (pitkä muoto):

Liiketoiminnan kassavirta = nettotuotot + poistot + osakeperusteiset korvaukset + laskennalliset verot + muut ei-rahalliset erät - myyntisaamisten kasvu - varastojen kasvu + ostovelan kasvu + kertyneiden kulujen kasvu + laskennallisten tulojen kasvu

Yllä olevien kaavojen on tarkoitus antaa sinulle käsitys laskennan suorittamisesta itse, mutta ne eivät ole kuitenkaan tyhjentäviä. Ei voi olla muita kuin käteiseriä ja muita muutoksia lyhytaikaisissa varoissa tai lyhytaikaisissa veloissa, joita ei ole lueteltu edellä. Tärkeintä on varmistaa, että kaikki erät otetaan huomioon, ja tämä vaihtelee yrityksittäin.

Liiketoiminnan kassavirta vs. nettotuotot

Nettotulos ja osakekohtainen tulos Tulos / osake (EPS) Tulos / osake (EPS) on keskeinen mittari, jota käytetään määrittämään yhteisen osakkeenomistajan osuus yhtiön tuloksesta. EPS mittaa kunkin kantaosakkeen voittoa (EPS) kaksi yleisimmin viitattua taloudellista mittaria, joten miten ne eroavat liiketoiminnan kassavirrasta? Suurin ero tulee kirjanpitosäännöistä, kuten vastaavuusperiaate Yhteensovitusperiaate Yhteensovitusperiaate on kirjanpitokäsite, joka määrää yritysten ilmoittamaan kulut samanaikaisesti tulojen kanssa, joihin ne liittyvät. Tulot ja kulut vastaavat tuloslaskelmassa tietyn ajanjakson (esim. Vuoden, vuosineljänneksen tai kuukauden). Esimerkki täsmäytysperiaatteesta ja suoriteperusteisesta suoriteperusteesta Suoriteperuste on kirjanpitokäsite, joka edellyttää, että liiketoimet kirjataan sinä ajanjaksona, jonka aikana ne tapahtuvat, riippumatta ajankohdasta, jolloin tapahtuman todelliset kassavirrat vastaanotetaan. Suoriteperiaatteen taustalla on, että taloudellisiin tapahtumiin liittyy tuloja vastaavia tietoja tilinpäätöstä laadittaessa.

Nettotulot sisältävät kaikenlaisia kuluja, joista jotkut on tosiasiallisesti maksettu ja jotka ovat yksinkertaisesti kirjanpitäjien luomia (kuten poistot).

Lisäksi yrityksen tulojen kirjaamisen periaate Tulojen kirjaamisen periaate Tulojen kirjaamisen periaate määrää prosessin ja ajoituksen, jonka mukaan tulot kirjataan ja kirjataan erään yrityksen tilinpäätöksessä. Teoreettisesti on olemassa useita ajankohtia, jolloin yritykset voivat tunnistaa tulot. ja kulujen sovittaminen tulojen ajoitukseen voi johtaa merkittävään eroon OCF: n ja nettotulojen välillä.

Valitettavasti ei voida yksinkertaisesti sanoa, että yksi luku on aina suurempi tai pienempi kuin toinen. Joskus OCF on korkeampi kuin nettotulot (kuten Amazon, kuten yllä on esitetty) ja joskus päinvastoin.

Lähde: amazon.com

Lähde: amazon.com

Kuva: Finance's Advanced Modeling Course - Amazon -tutkimus.

Kuten yllä olevasta kuvakaappauksesta näet, näiden kahden mittarin välillä on suuri ero, ja Amazon on tuottanut jatkuvasti enemmän OCF: ää kuin nettotuloja. Ollaksemme oikeudenmukaisia, OCF ei kuitenkaan ota huomioon investointeja. Investoinnit. Investoinnit (lyhyesti Capex) ovat taseen aktivoitujen tavaroiden tai palvelujen osto joko käteisellä tai luotolla. Toisin sanoen kyseessä ovat menot, jotka aktivoidaan (eli joita ei kirjata kuluksi suoraan tuloslaskelmaan) ja joita pidetään "sijoituksena". Analyytikot näkevät Capexin (CapEx) tai PP&E: n ostot. Vähentämällä CapEx Kuinka laskea CapEx - kaava Tämä opas osoittaa, kuinka CapEx lasketaan johtamalla CapEx-kaava tuloslaskelmaan ja taseeseen taloudellista mallintamista ja analysointia varten. OCF: ltä pääset Free Cash Flow Free Cash Flow (FCF) -kaavaan. FCF-kaava = Cash from Operations - Capital Expenditures. FCF edustaa yrityksen tuottaman kassavirran määrää vähennettynä CapEx, mikä on paremmin vertailukelpoinen luku nettotuloihin.

Liiketoiminnan kassavirta taloudellisessa mallinnuksessa

Liiketoiminnan kassavirran laskeminen voi olla yksi haastavimmista osista taloudellisessa mallinnuksessa. Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen tuloksen ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. Excelissä. Alla on esimerkki siitä, miltä tämä toiminta näyttää laskentataulukossa.

Kuten kuvakaappauksesta näet, kohteisiin tehdään useita muutoksia, jotka ovat tarpeen nettotuoton ja liiketoiminnan nettokassan sekä toimintavarojen ja velkojen muutosten yhdistämiseksi. Taloudellisessa mallissa on erilliset kohdat poistoaikataululle Poistoaikataulu Taloudellisessa mallinnuksessa vaaditaan poistoaikataulu yhdistää kolme Excel-tilinpäätöstä (tuotot, tase, kassavirta) Exceliin ja käyttöpääoma-aikataulu Talousmallinnus Käyttöpääoma syötetään sitten mallin kassavirtalaskelmaosioon. Alla oleva esimerkki on otettu rahoituksen Amazonin tapaustutkimuskurssilta.

Kuva: Finance's Advanced Amazon Modeling Course.

Kuten yllä olevasta esimerkistä näet, operatiivisen osan mallintamiseen tarvitaan paljon yksityiskohtia, ja monet näistä rivikohdista edellyttävät omaa tukiaikataulua rahoitusmallissa.

Video Selitys kassavirtalaskelmasta

Alla on lyhyt video-opetusohjelma, jossa selitetään, miten kassavirtalaskelman kolme osiota toimivat, mukaan lukien operatiivinen toiminta, sijoitustoiminta ja rahoitustoiminta.

Lisäresurssit

Kiitos, että olet lukenut tämän rahavirran käyttöoppaan. Finance on FMVA-sertifikaatin virallinen maailmanlaajuinen toimittaja FMVA®-sertifikaatti. Liity yli 350 600 opiskelijaan, jotka työskentelevät Amazonin, J.P.Morganin ja Ferrarin kaltaisissa yrityksissä.

Nämä oppimisen ja urasi etenemisen kannalta nämä lisärahoitusresurssit ovat hyödyllisiä:

- Sijoitustoiminnan kassavirta Sijoitustoiminnan kassavirta Sijoitustoiminnan kassavirta on yrityksen kassavirtalaskelman osa, joka näyttää kuinka paljon rahaa on käytetty (tai tuotettu) investointeihin tiettynä ajanjaksona. Investointitoimintaan sisältyy pitkäaikaisten varojen ostoja, yritysostoja ja sijoituksia jälkimarkkinakelpoisiin arvopapereihin

- Tuloslaskelma Opas Tuloslaskelma Tuloslaskelma on yksi yrityksen ydintilinpäätöksistä, joka osoittaa niiden voiton ja tappion tietyllä ajanjaksolla. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa.

- Tase-opas Tase Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = velat + oma pääoma

- Rahoitusmallien tyypit Rahoitusmallien tyypit Yleisimpiä rahoitusmalleja ovat: 3 lausuntomalli, DCF-malli, yritysjärjestelymalli, LBO-malli, budjettimalli. Löydä 10 parasta tyyppiä