Efektiivinen vuotuinen korko (EAR) on korko, joka on oikaistu yhdistetyn kasvun korottamiseksi. Yhdistetty kasvuvauhti on mittari, jota käytetään nimenomaan liike- ja sijoitusympäristöissä ja joka osoittaa kasvuvauhtia useiden ajanjaksojen ajan. Se mittaa datasarjan jatkuvaa kasvua. Yhdisteen kasvunopeuden suurin etu on, että mittari ottaa huomioon yhdistämisvaikutuksen. tiettynä ajanjaksona. Yksinkertaisesti sanottuna todellinen vuotuinen korko on korkotaso. Korkokulut Korkokulut syntyvät yrityksestä, joka rahoittaa velka- tai pääomaleasingillä. Korko on tuloslaskelmassa, mutta se voidaan laskea myös velka-aikataulun kautta. Aikataulussa tulisi hahmotella kaikki tärkeimmät velat, jotka yrityksellä on taseessa, ja laskea korko kertomalla se, jonka sijoittaja voi ansaita (tai maksaa) vuodessa, kun otetaan huomioon lisäys.

EAR-varoja voidaan käyttää arvioitaessa lainasta maksettavaa korkoa tai velkaa tai arvioitaessa sijoituksen tuottoja, kuten taattu sijoitustodistus (GIC) tai säästötili.

Efektiivinen vuotuinen korko tunnetaan myös efektiivisenä korkona (EIR), vuotuisena vastaavana korkona (AER) tai efektiivisenä korkona. Vertaa sitä vuotuiseen prosenttiosuuteen (APR) vuotuiseen prosenttiosuuteen (APR) vuotuinen prosenttiosuus (APR) on vuotuinen korko, jonka yksityishenkilön on maksettava lainasta tai jonka hän saa talletustililtä. Loppujen lopuksi todellinen vuosikorko on yksinkertainen prosenttiosuus, jota käytetään ilmaisemaan lukumäärä, jonka henkilö tai yhteisö maksaa vuosittain etuoikeudesta lainata rahaa. joka perustuu yksinkertaiseen korkoon Yksinkertainen korko Yksinkertainen korko-kaava, määritelmä ja esimerkki. Yksinkertainen korko on koronlaskenta, jossa ei oteta huomioon yhdistämisen vaikutusta. Monissa tapauksissa korot yhdistyvät jokaisen määritetyn laina-ajanjakson kanssa, mutta yksinkertaisen koron tapauksessa se ei ole. Yksinkertaisen koron laskeminen on yhtä suuri kuin pääosa kerrottuna korolla kerrottuna jaksojen lukumäärällä. .

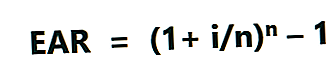

EAR-kaava on annettu alla:

Missä:

- i = Ilmoitettu vuotuinen korko

- n = Yhdistämisjaksojen lukumäärä

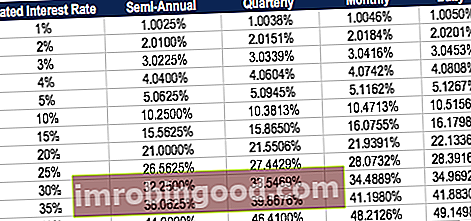

Laskentaan perustuva efektiivinen vuosikorko

Seuraavassa taulukossa on esitetty efektiivisen vuosikoron ero, kun koronmuutosajat muuttuvat.

Taulukko: Rahoituksen korkosijoituskurssit

Esimerkiksi neljännesvuosittain korotetun 1 prosentin ilmoitetun koron EAR on 1,0038%.

Tehokkaan vuosikoron merkitys

Efektiivinen vuosikorko on tärkeä työkalu, jonka avulla voidaan arvioida sijoituksen todellinen tuotto tai lainan todellinen korko.

Ilmoitettu vuotuinen korko ja efektiivinen korko voivat olla huomattavasti erilaiset johtuen korotuksesta. Efektiivinen korko on tärkeä määritettäessä paras laina tai määritettäessä, mikä sijoitus tarjoaa korkeimman tuoton. Sisäinen tuottoprosentti (IRR) Sisäinen tuottoprosentti (IRR) on diskonttokorko, joka tekee projektin nykyarvosta nollan. Toisin sanoen se on odotettu yhdistetty vuotuinen tuottoprosentti, joka ansaitaan projektista tai investoinnista.

Laskennan tapauksessa EAR on aina korkeampi kuin ilmoitettu vuotuinen korko.

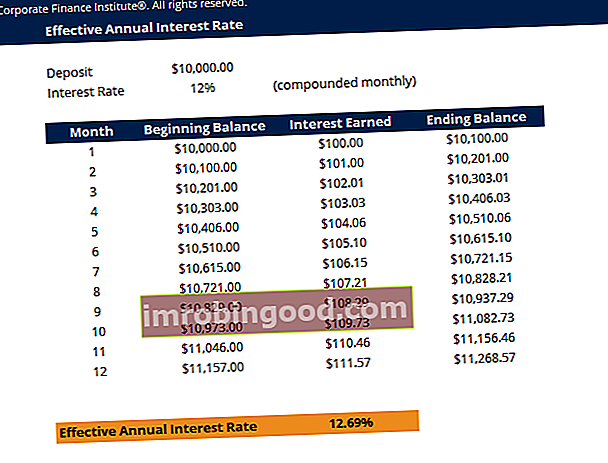

EAR-esimerkki

Oletetaan esimerkiksi, että pankki tarjoaa 10 000 dollarin talletuksesi 12 prosentin korolla kuukausittain. Seuraavassa taulukossa esitetään efektiivisen vuotuisen koron käsite:

Taulukko: Rahoituksen korkosijoituskurssit

Taulukko: Rahoituksen korkosijoituskurssit

Kuukauden 1 korko: alkusaldo (10000 dollaria) x korko (12% / 12 = 1%) = 100 dollaria

Kuukauden 2 korko: alkusaldo (10 100 dollaria) x korko (12% / 12 = 1%) = 101 dollaria

Muutos prosenttiosuutena alkusaldosta (10000 dollaria) lopulliseen saldoon (11268 dollaria) on (11268 - 10 000 dollaria) / 10000 dollaria = 0,12683 tai 12,683%, joka on efektiivinen vuotuinen korko. Vaikka pankki tarjosi 12%: n ilmoitettua korkoa, rahasi kasvoivat 12,683% kuukausittaisen koron vuoksi.

Efektiivisen vuotuisen koron avulla voit määrittää todellisen sijoitetun pääoman tuottoprosentin (ROI). ROI-kaava (sijoitetun pääoman tuottoprosentti) Sijoitetun pääoman tuotto (ROI) on taloudellinen suhde, jota käytetään laskemaan sijoittajalle koituva hyöty suhteessa investointikustannuksiinsa. Se mitataan yleisimmin nettotuloksena jaettuna sijoituksen alkuperäisillä pääomakustannuksilla. Mitä korkeampi suhde, sitä suurempi hyöty ansaitaan. .

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa yllä oleva ilmainen malli nyt!

Kuinka laskea efektiivinen korko?

Laskea efektiivinen korko EAR-kaavan avulla seuraavasti:

1. Määritä ilmoitettu korko

Ilmoitettu korko (jota kutsutaan myös vuosikorkoksi tai nimelliskorkoksi) löytyy yleensä laina- tai talletussopimuksen otsikoista. Esimerkki: "Vuosikorko 36%, korko laskutetaan kuukausittain."

2. Määritä sekoitusjaksojen määrä

Laskutusjaksot ovat tyypillisesti kuukausittain tai neljännesvuosittain. Laskutusjaksot voivat olla 12 (12 kuukautta vuodessa) ja 4 neljännesvuosittain (4 vuosineljännestä vuodessa).

Viitteeksi:

- Kuukausittain = 12 yhdistämisjaksoa

- Neljännesvuosittain = 4 sekoitusjaksoa

- Kahden viikon välein = 26 sekoitusjaksoa

- Viikoittain = 52 sekoitusjaksoa

- Päivittäin = 365 sekoitusjaksoa

3. Käytä EAR-kaavaa: EAR = (1+ i / n) n - 1

Missä:

- i = Ilmoitettu korko

- n = Yhdistelmäkaudet

Esimerkki

Lasketaan luottokortin efektiivinen vuotuinen korko, jonka vuosikorko on 36% ja korko kuukausittain:

1. Ilmoitettu korko: 36%

2. Sekoitusjaksojen lukumäärä: 12

Siksi EAR = (1 + 0,36 / 12) ^ 12-1 = 0,4257 tai 42,57%.

Miksi pankit eivät käytä efektiivistä vuotuista korkoa?

Kun pankit veloittavat korkoa, ilmoitettua korkoa käytetään todellisen vuosikoron sijasta. Tämä tehdään, jotta kuluttajat uskovat maksavansa matalampaa korkoa.

Esimerkiksi lainalle, jonka korko on 30%, korotettuna kuukausittain, efektiivinen vuotuinen korko olisi 34,48%. Pankit mainostavat yleensä ilmoitettua 30 prosentin korkoa 34,48 prosentin efektiivisen koron sijaan.

Kun pankit maksavat korkoa talletustililtäsi, EAR: n ilmoitetaan näyttävän houkuttelevammalta kuin ilmoitettu korko.

Esimerkiksi talletukselle, jonka korko on 10% kuukausittain, efektiivinen vuotuinen korko olisi 10,47%. Pankit mainostavat todellisen 10,47 prosentin vuotuisen koron ilmoitetun 10 prosentin koron sijaan.

Pohjimmiltaan ne osoittavat, kumpi korko näyttää suotuisammalta.

Liittyvä lukeminen

Finance on maailmanlaajuinen rahoitusmallinnuskurssien ja rahoitusanalyytikkotodistusten toimittaja. FMVA®-sertifikaatti Liity 350 600+ opiskelijaan, jotka työskentelevät Amazonin, J.P.Morganin ja Ferrarin kaltaisissa yrityksissä. Jos haluat jatkaa urasi kehittämistä rahoitusalan ammattilaisena, tutustu seuraaviin lisärahoitusresursseihin:

- Odotettu tuotto Odotettu tuotto Sijoituksen odotettu tuotto on odotettavissa oleva arvo mahdollisten tuottojen todennäköisyysjakaumasta, jonka se voi tarjota sijoittajille. Sijoitetun pääoman tuotto on tuntematon muuttuja, jolla on erilaiset todennäköisyyksiin liittyvät arvot.

- Peruspisteet Peruspisteet (BPS) Peruspisteet (BPS) ovat yleisesti käytetty metriikka korkomuutosten mittaamiseen. Peruspiste on sadasosa prosentista. Katso esimerkkejä. Tämä mittari

- Pääoman voiton tuotto Pääoman voiton tuotto Pääoman voiton tuotto (CGY) on sijoituksen tai arvopaperin hinnannousu prosentteina. Koska pääoman tuotto lasketaan mukaan arvopaperin markkinahintaan ajan mittaan, sitä voidaan käyttää arvopaperin markkinahinnan vaihtelun analysointiin. Katso laskenta ja esimerkki

- Painotettu keskimääräinen pääomakustannus (WACC) WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen