Muuttuvat kustannukset ovat kuluja, jotka vaihtelevat suhteessa tavaroiden määrään. Varasto Varasto on taseessa oleva vaihtotase, joka koostuu kaikista yrityksen kertyneistä raaka-aineista, keskeneräisistä tuotteista ja valmiista tavaroista. Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa. tai palveluja, joita yritys tuottaa. Toisin sanoen ne ovat kustannuksia, jotka vaihtelevat toiminnan määrän mukaan. Kustannukset kasvavat toiminnan määrän kasvaessa ja laskevat toiminnan määrän vähentyessä.

Yleisimmät vaihtelevat kustannukset

- Suorat materiaalit

- Suora työ

- Transaktiopalkkiot

- Palkkiot

- Yleiskustannukset

- Laskutettava työvoimakorvaus ja palkkaoppaat työpaikoista yritysrahoituksessa, sijoituspankkitoiminnassa, pääomatutkimuksessa, FP & A, kirjanpito, liikepankki, FMVA-tutkinnon suorittaneet,

Pohjimmiltaan, jos kustannukset vaihtelevat toiminnan määrän mukaan, ne ovat muuttuvia kustannuksia.

Kaava muuttuville kustannuksille

Muuttuvat kokonaiskustannukset = tuotoksen kokonaismäärä x muuttuvat kustannukset tuotosyksikköä kohti

Vaihtelevat vs. kiinteät kustannukset päätöksenteossa

Yrityksille aiheutuvat kustannukset koostuvat kiinteistä ja muuttuvista kustannuksista. Kuten edellä mainittiin, muuttuvat kulut eivät pysy vakioina, kun tuotantotaso muuttuu. Toisaalta kiinteät kustannukset ovat kustannuksia, jotka pysyvät vakiona tuotantotasosta riippumatta (kuten toimistovuokra). Ymmärtäminen, mitkä kustannukset ovat muuttuvia ja mitkä ovat kiinteitä, on tärkeää yrityksen päätöksenteossa.

Esimerkiksi Amy on hyvin huolissaan leipomostaan, koska myyntituotot Myyntituotot ovat yrityksen tavaroiden myynnistä tai palvelujen tarjoamisesta saamia tuloja. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. ovat alle leipomon toiminnan kokonaiskustannukset. Amy kysyy mielipiteesi siitä, pitäisikö hänen lopettaa liiketoiminta vai ei. Lisäksi Amy on jo sitoutunut maksamaan yhden vuoden vuokran, sähkön ja työntekijöiden palkat. Siksi, vaikka liike lopetettaisiin, Amylle aiheutuisi silti nämä kustannukset vuoden loppuun asti. Tammikuussa liiketoiminnan raportoitu liikevaihto oli 3 000 dollaria, mutta sen kokonaiskustannukset olivat 4 000 dollaria, ja tappio oli 1 000 dollaria. Amy arvioi, että helmikuun tulojen tulisi olla samanlaiset kuin tammikuussa. Amyn luettelo leipomon kustannuksista on seuraava:

A. tammikuun kiinteät kustannukset:

- Vuokra: 1000 dollaria

- Sähkö: 200 dollaria

- Työntekijöiden palkat: 500 dollaria

Tammikuun kiinteät kustannukset yhteensä: 1700 dollaria

B. Tammikuun muuttuvat kulut:

- Jauhojen, voin, sokerin ja maidon kustannukset: 1800 dollaria

- Työvoiman kokonaiskustannukset: 500 dollaria

Tammikuun muuttuvat kustannukset yhteensä: 2300 dollaria

Jos Amy ei tiedä, mitkä kustannukset ovat muuttuvia tai kiinteitä, olisi vaikeampi tehdä asianmukaista päätöstä. Tässä tapauksessa voimme nähdä, että kiinteät kokonaiskustannukset ovat 1700 dollaria ja muuttuvat kokonaiskustannukset 2300 dollaria.

Jos Amy lopettaa liiketoiminnan, Amyn on silti maksettava kuukausittaiset kiinteät kustannukset 1700 dollaria. Jos Amy jatkaisi toimintaansa rahan menetyksestä huolimatta, hän menettäisi vain 1000 dollaria kuukaudessa (3 000 dollarin tulot - 4 000 dollarin kokonaiskustannukset). Siksi Amy menettää enemmän rahaa (1700 dollaria kuukaudessa), jos hän lopettaa liiketoiminnan kokonaan.

Tämä esimerkki kuvaa kustannusten roolia päätöksenteossa. Tässä tapauksessa optimaalinen päätös olisi, että Amy jatkaa liiketoimintaa ja etsii tapoja vähentää tuotannosta aiheutuvia muuttuvia kustannuksia Valmistettujen tavaroiden kustannukset (COGM) Valmistettujen tavaroiden kustannukset, joita kutsutaan myös nimellä COGM, on termi, jota käytetään johdon kirjanpito, joka viittaa aikatauluun tai lausuntoon, joka näyttää yrityksen kokonaistuotantokustannukset tiettynä ajanjaksona. (esim. onko hän varma raaka-aineita halvemmalla).

Esimerkki muuttuvista kustannuksista

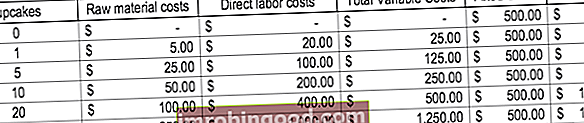

Tarkastellaan leipomoa, joka tuottaa kakkuja. Yhden kakun paistaminen maksaa 5 dollaria raaka-aineita ja 20 dollaria suoraa työtä. Lisäksi kiinteät kustannukset ovat 500 dollaria (käytetyt laitteet). Käsitteen havainnollistamiseksi, katso alla oleva taulukko:

Huomaa, kuinka kustannukset muuttuvat, kun lisää cupcakeja tuotetaan.

Nollatuloksen analyysi

Muuttuvilla kustannuksilla on olennainen rooli kannattavuusanalyysissä. Kannattavuusanalyysiä käytetään määrittämään tuoton määrä tai vaadittavat yksiköt myymään kokonaiskustannusten kattamiseksi. Korollisen kaavan kaava annetaan seuraavasti:

Kannattavuusraja yksikköinä = kiinteät kustannukset / (myyntihinta yksikköä kohden - muuttuva hinta yksikköä kohti)

Harkitse seuraavaa esimerkkiä:

Amy haluaa sinun määrittävän vähimmäistavarat, jotka hänen on myytävä voidakseen saavuttaa kannattavuuskuukauden kuukaudessa. Leipomo myy vain yhtä tuotetta: cupcakes. Leipomon pitämisen kiinteät kustannukset ovat 1700 dollaria kuukaudessa ja cupcake-valmistuksen muuttuvat kustannukset ovat 5 dollaria raaka-aineita ja 20 dollaria suoraa työvoimaa. Lisäksi Amy myy kuppikakkuja 30 dollarin myyntihintaan.

Kannattavuusrajan määrittäminen yksiköissä:

Kannattavuusraja yksiköissä = 1700 dollaria / (30 dollaria - 25 dollaria) = 340 yksikköä

Siksi, jotta Amy olisi tasapainossa, hänen on myytävä vähintään 340 cupcakes kuukaudessa.

Videon selitys kustannuksista

Katsomalla tämä lyhyt video ymmärrät nopeasti tämän oppaan pääkäsitteet, mukaan lukien muuttuvien kustannusten tyypit, muuttujien yleiset tyypit, kaavan ja kannattavuusanalyysin.

Liittyvät lukemat

Rahoitus on maailmanlaajuisen Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ -sertifikaatin virallinen toimittaja Certified Banking & Credit Analyst (CBCA) ™ -sertifikaatti on maailmanlaajuinen luottotietojen analyytikoiden standardi, joka kattaa rahoituksen, kirjanpidon, luottotutkimukset, kassavirta-analyysit , kovenanttimallinnus, lainojen takaisinmaksut ja paljon muuta. sertifiointiohjelma, joka on suunniteltu auttamaan kaikkia tulemaan maailmanluokan rahoitusanalyytikoiksi. Alla olevista lisäresursseista on hyötyä urasi jatkamiseksi:

- Kustannusrakenne Kustannusrakenne Kustannusrakenne viittaa yritystyyppisiin kustannuksiin, ja se koostuu tyypillisesti kiinteistä ja muuttuvista kustannuksista. Kiinteät kustannukset pysyvät ennallaan

- Tase-erien ennustaminen Tase-erien ennustaminen Tase-rivikohtien ennustaminen käsittää käyttöpääoman, julkisen ja yksityisen pääoman, vieraan pääoman ja nettotulojen analysoinnin. Tämä opas kertoo kuinka lasketaan

- Tilinpäätöksen analyysi Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus.

- Kustannuskäyttäytymisen analyysi Kustannuskäyttäytymisen analyysi Kustannuskäyttäytymisen analyysi tarkoittaa johdon yritystä ymmärtää, kuinka toimintakustannukset muuttuvat suhteessa organisaation toimintatason muutokseen. Nämä kustannukset voivat sisältää välittömät materiaalit, suoran työn ja yleiskustannukset, jotka aiheutuvat tuotteen kehittämisestä.