Estokorko, joka tunnetaan myös pienimpänä hyväksyttävänä tuottoprosenttina (MARR), on vähimmäisvaatimus tuotto- tai tavoiteprosentista, jonka sijoittajat odottavat saavansa sijoitukselta. Korko määritetään arvioimalla pääomakustannukset Vapauttamaton pääomakustannus Vapauttamaton pääomakustannus on teoreettinen kustannus yritykselle, joka rahoittaa itsensä pääomaprojektin toteuttamiseksi olettaen, ettei velkaa ole. Kaava, esimerkkejä. Vapauttamaton pääomakustannus on implisiittinen tuottoprosentti, jonka yritys odottaa ansaitsevansa varoistaan ilman velan vaikutusta. WACC olettaa nykyisen pääoman, siihen liittyvät riskit, liiketoiminnan laajentamisen nykyiset mahdollisuudet, vastaavien sijoitusten tuottoprosentit ja muut tekijät, jotka voivat vaikuttaa suoraan sijoitukseen.

Ennen tietyn sijoitusprojektin hyväksymistä ja toteuttamista sen sisäinen tuottoprosentti (IRR) XIRR vs IRR Miksi käyttää XIRR vs IRR. XIRR määrittää jokaiselle yksittäiselle kassavirralle tietyt päivämäärät, mikä tekee siitä tarkemman kuin IRR, kun rakennetaan rahoitusmalli Exceliin. pitäisi olla yhtä suuri tai suurempi kuin este. Mahdollisten sijoitusten tuottoprosentin on oltava korkeampi kuin este, jotta se voidaan hyväksyä pitkällä aikavälillä.

Mitä menetelmiä käytetään estemäärän määrittämiseen?

Useimmat yritykset käyttävät painotettua keskimääräistä pääomakustannustaan (WACC) WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen esteenä investoinneille. Syynä on se, että yritykset voivat ostaa takaisin omat osakkeensa vaihtoehtona uuden sijoituksen tekemiselle, ja oletettavasti ansaitsevat WACC: n tuottoprosenttina. Tällä tavalla omiin osakkeisiin sijoittaminen (WACC: n ansaitseminen) edustaa vaihtoehtoisten sijoitusten vaihtoehtoisia kustannuksia.

Toinen tapa tarkastella esteitä on, että se on vaadittu tuottoaste, jonka sijoittajat vaativat yritykseltä. Siksi minkä tahansa yrityksen sijoittaman projektin on oltava yhtä suuri tai mieluiten suurempi kuin sen pääomakustannukset.

Tarkempi lähestymistapa on tarkastella yksittäisten sijoitusten riskiä ja lisätä tai vähentää riskipreemia sen perusteella. Esimerkiksi yrityksen WACC on 12% ja puolet sen varoista on Argentiinassa (suuri riski), ja puolet sen varoista on Yhdysvalloissa (matala riski). Jos yritys etsii yhtä uutta sijoitusta Argentiinaan ja yhtä uutta sijoitusta Yhdysvaltoihin, sen ei pitäisi käyttää samaa estokantaa verrattaessa niitä. Sen sijaan sen tulisi käyttää korkeampaa korkoa investointeihin Argentiinaan ja alhaisempia investointeihin Yhdysvalloissa.

Mitkä tekijät on otettava huomioon määritettäessä este

Analysoitaessa potentiaalista investointia yrityksen on ensin tehtävä alustava arviointi testatakseen, onko projektilla positiivinen nettonykyarvo. Varovaisuutta on noudatettava, koska erittäin korkean tason asettaminen voi olla este muille kannattaville hankkeille ja voi myös suosia lyhytaikaisia investointeja pitkäaikaisiin. Alhainen esteaste voi myös johtaa kannattamattomaan projektiin.

Keskeisiä huomioita ovat:

- Riskipreemio - Riski-arvon määrittäminen projektiin liittyvälle ennakoidulle riskille. Riskialttiimmilla sijoituksilla on yleensä korkeammat esteprosentit kuin vähemmän riskialttiilla.

- Inflaatio - Jos talouden inflaatio on lievää, se voi vaikuttaa lopulliseen koroon 1–2%. Joissakin tapauksissa inflaatio voi olla merkittävin huomioon otettava tekijä.

- Korko - Korkot edustavat vaihtoehtoisia kustannuksia, jotka voitaisiin ansaita toisesta sijoituksesta, joten kaikkia esteitä on verrattu todellisiin korkoihin.

Kuinka käyttää estekorkoa sijoituksen arviointiin?

Yleisin tapa käyttää estekorkoa investoinnin arviointiin on suorittamalla diskontattu kassavirta (DCF) DCF Analysis Infographic Kuinka diskontattu kassavirta (DCF) todella toimii. Tässä DCF-analyysin infografiassa käydään läpi DCF-mallin rakentamisen eri vaiheet Excelissä. analyysi. DCF-analyysimenetelmä käyttää rahan aika-arvon (vaihtoehtoisten kustannusten) käsitettä ennustamaan kaikki tulevat kassavirrat ja diskonttaamaan ne sitten takaisin tämän päivän arvoon, jotta saadaan nykyinen nettoarvo.

Tätä varten yrityksen on suoritettava jonkin verran taloudellista mallintamista Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. . Ensimmäinen askel on mallintaa kaikki tulot, kulut, pääomakustannukset jne. Excel-laskentataulukossa ja kehittää ennuste. Ennusteeseen on sisällytettävä vapaa kassavirta Vapaa kassavirta (FCF) Free Cash Flow (FCF) mittaa yrityksen kykyä tuottaa mitä sijoittajat välittävät eniten: käytettävissä olevat rahat jaetaan sijoituksen harkinnanvaraisella tavalla koko elinkaarensa ajan. Kun kaikki kassavirrat ovat paikallaan, käytä Excelin XNPV-toimintoa alentaaksesi kassavirrat takaisin nykypäivään asetetulla esteellä. Jos tuloksena oleva nettoarvo (NPV) on suurempi kuin nolla, projekti ylittää estonopeuden ja jos NPV on negatiivinen, se ei saavuta sitä.

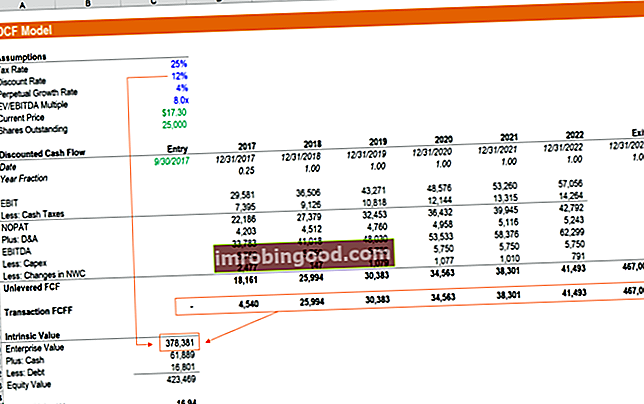

Kuten yllä olevasta esimerkistä näet, jos estekorko (diskonttokorko) on 12% käytetään, sijoitusmahdollisuuden nettonykyarvo on $378,381. Tämä tarkoittaa, jos investoinnin kustannukset ovat Vähemmän yli 378 381 dollaria, sen odotettu tuotto ylittää eston. Jos hinta on yli 378 381 dollaria, odotettu tuotto on alhaisempi kuin este.

Lue lisää tuottoprosentteista rahoituksen rahoitusmallinnus- ja arvostuskursseilla.

Kuinka tärkeä pääomasijoitusten este on?

Estokorko asetetaan usein painotettuun keskimääräiseen pääomakustannukseen (WACC). WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen, joka tunnetaan myös nimellä vertailuarvo tai raja-arvo. Yleensä sitä käytetään potentiaalisen investoinnin analysointiin ottamalla huomioon muiden hankkeiden riskit ja vaihtoehtoiset kustannukset. Yksi esteiden suurimmista eduista on sen objektiivisuus, joka estää johtoa hyväksymästä hanketta, joka perustuu muihin kuin taloudellisiin tekijöihin. Jotkut projektit saavat enemmän huomiota suosionsa vuoksi, kun taas toisiin liittyy uuden ja jännittävän tekniikan käyttö.

Mitkä ovat esteiden käytön rajoitukset?

Se ei ole aina niin suoraviivaista kuin korkeimman sisäisen tuottoprosentin omaavan sijoituksen valitseminen. Muutama tärkeä huomioitava asia on:

- Rajoituskorot voivat suosia investointeja, joilla on korkea tuotto, vaikka dollarin määrä (NPV) onkin hyvin pieni.

- He voivat hylätä valtavat dollarin arvoiset projektit, jotka voivat tuottaa enemmän rahaa sijoittajille, mutta alhaisemmalla tuotolla.

- Pääomakustannukset ovat yleensä estekorkojen perusta ja ne voivat muuttua ajan myötä.

Lisää oppimista

Rahoitus on virallinen maailmanlaajuinen finanssimallinnus- ja arvostusanalyytikon (FMVA) ™ FMVA® -sertifikaatti. Liity yli 350 600 yliopiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari, jotka on suunniteltu muuttamaan kuka tahansa maailmanluokan rahoitusanalyytikkoksi.

Jos olet kiinnostunut edistämään urasi yritysrahoituksessa, nämä rahoitusartikkelit auttavat sinua matkallasi:

- Painotettu keskimääräinen pääomakustannus (WACC) WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen

- Käyttökate Käyttökate Käyttökate (EBITDA) tai tulos ennen korkoja, veroja, poistoja ja poistoja on yrityksen voitto ennen näiden vähennysten tekemistä. Käyttökate keskittyy yrityksen operatiivisiin päätöksiin, koska siinä tarkastellaan yrityksen kannattavuutta ydinliiketoiminnasta ennen pääomarakenteen vaikutusta. Kaava, esimerkkejä

- Alennustekijä Alennustekijä Taloudellisessa mallinnuksessa diskonttokerroin on desimaaliluku kerrottuna kassavirran arvolla sen diskonttaamiseksi takaisin nykyarvoon. Tekijä kasvaa

- XIRR vs IRR XIRR vs IRR Miksi käyttää XIRR vs IRR. XIRR määrittää jokaiselle yksittäiselle kassavirralle tietyt päivämäärät, mikä tekee siitä tarkemman kuin IRR, kun rakennetaan rahoitusmalli Exceliin.