Kolme tilinpäätöstä ovat: (1) Tuloslaskelma Tuloslaskelma Tuloslaskelma on yksi yrityksen ydintilinpäätöksistä, joka osoittaa niiden voiton ja tappion tietyllä ajanjaksolla. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa. , (2) tase Tase Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = velat + oma pääoma ja (3) kassavirtalaskelma kassavirtalaskelma kassavirtalaskelma (jota kutsutaan myös kassavirtalaskelmaksi) on yksi kolmesta avainasemassa olevasta tilinpäätöksestä, jotka raportoivat tuoton ja kulutuksen tietty ajanjakso (esim. kuukausi, neljännes tai vuosi). Rahavirtalaskelma toimii siltana tuloslaskelman ja taseen välillä. Nämä kolme ydinlausumaa ovat monimutkaisesti sidoksissa toisiinsa, ja tämä opas selittää, miten ne kaikki sopivat yhteen. Noudattamalla alla olevia ohjeita voit yhdistää nämä kolme lausetta yksin.

Katsaus kolmeen tilinpäätökseen:

# 1 tuloslaskelma

Usein sijoittajan tai analyytikon ensimmäinen paikka on tuloslaskelma. Tuloslaskelma näyttää liiketoiminnan kehityksen koko ajanjakson ja näyttää myyntituotot Myyntituotot Myyntituotot ovat tuoton, jonka yritys saa tavaroiden myynnistä tai palvelujen tarjoamisesta. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. aivan huipulla. Lausunnosta vähennetään sitten myytyjen tavaroiden kustannukset (COGS Valmistettujen tavaroiden kustannukset (COGM) Valmistettujen tavaroiden kustannukset, jotka tunnetaan myös nimellä COGM, on johtajan kirjanpidossa käytetty termi, joka viittaa aikatauluun tai selvitykseen, joka osoittaa tuotannon kokonaiskustannukset yritys tietyn ajanjakson aikana.) bruttovoiton löytämiseksi Bruttovoitto Bruttovoitto on suora voitto, joka jää jäljelle sen jälkeen, kun vähennetään myytyjen tuotteiden kustannukset tai "myyntikustannukset" myyntituloista. Sitä käytetään bruttovoittomarginaalin laskemiseen ja se on yrityksen tuloslaskelmassa ilmoitettu alkuperäinen voittoluku. Bruttovoitto lasketaan ennen liikevoittoa tai nettotulosta. . Sieltä bruttotulokseen vaikuttavat muut liiketoiminnan kulut ja tuotot, liiketoiminnan luonteesta riippuen, nettotuoton saavuttamiseksi. Nettotuotot Nettotuotot ovat avainerä paitsi tuloslaskelmassa, myös kaikissa kolmessa ydinrahoituksessa lausunnot. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa. alareunassa - yrityksen "alarivi".

Avainominaisuudet:

- Näyttää yrityksen tulot ja kulut

- Ilmaistuna ajanjaksolla (eli 1 vuosi, 1 vuosineljännes, vuosi-päivä jne.)

- Käyttää kirjanpitoperiaatteita, kuten vastaavuus ja kertymät edustamaan lukuja (ei esitetty kassaperusteisesti)

- Käytetään kannattavuuden arviointiin

# 2 Tase

Tase näyttää yrityksen varat, velat ja oman pääoman Osakkeenomistajat Oma pääoma Osakkeenomistajien oma pääoma (tunnetaan myös nimellä Oma pääoma) on yhtiön taseen tili, joka koostuu osakepääomasta ja kertyneistä voittovaroista. Se edustaa myös varojen jäännösarvoa vähennettynä veloilla. Järjestämällä alkuperäinen kirjanpitoyhtälö saadaan osakkeenomistajien oma pääoma = varat - velat. Kuten yleisesti tiedetään, varojen on oltava yhtä suuria kuin velat ja oma pääoma. Omaisuuserä alkaa rahoilla ja vastaavilla. Rahavarat Rahavarat ovat taseen kaikista varoista likvideimpiä. Rahavarat sisältävät rahamarkkinapaperit, pankkiirin hyväksynnät, joiden on oltava yhtä suuret kuin kassavirtalaskelman lopussa oleva saldo. Tase näyttää sitten muutokset jokaisella päätilillä. Nettotulos tuloslaskelmasta virtaa taseeseen kertyneiden voittojen muutoksena Kertyneet voittovarat Kertyneiden voittojen kaava edustaa kaikkia kertyneitä nettotuloja nettomääräisesti kaikilla osakkeenomistajille maksetuilla osinkoilla. Kertyneet voittovarat ovat osa taseen omaa pääomaa ja edustavat sitä osaa yrityksen voitosta, jota ei jaeta osinkoina osakkeenomistajille, vaan varataan sen sijaan uudelleeninvestointiin (oikaistu osinkojen maksulla Osinko vs. osakeosto / takaisinosto Pääoman arvonnousun ja tulojen kannalta. Yhtiöllä on kaksi päämenetelmää voiton palauttamiseksi osakkeenomistajille - käteisosinko ja osakkeiden takaisinosto. Osinkoa ja osakkeiden takaisinostoa koskevan strategisen päätöksen syyt vaihtelevat yhtiöittäin.

Avainominaisuudet:

- Näyttää yrityksen taloudellisen tilanteen

- Ilmaistaan yrityksen tilannekuvana tai taloudellisena kuvana tietyllä hetkellä (eli 12. joulukuuta 2017 alkaen)

- Siinä on kolme osaa: varat, velat ja oma pääoma

- Varat = velat + oma pääoma

# 3 kassavirtalaskelma

Kassavirtalaskelma ottaa sitten nettotuoton ja mukauttaa sen muihin kuin käteisvaroihin liittyviin kuluihin. Sitten löydetään taseen muutokset, käteisen käyttö ja vastaanottaminen. Kassavirtalaskelma näyttää kassan muutoksen kaudella sekä käteisen alkusaldon ja loppusaldon.

Avainominaisuudet:

- Näyttää käteisen lisäykset ja vähennykset

- Ilmaistuna ajanjaksolla, tilikaudella (eli 1 vuosi, 1 vuosineljännes, vuosi vuodelta jne.)

- Kumoaa kaikki laskentaperiaatteet puhtaiden käteisliikkeiden osoittamiseksi

- Sisältää kolme osaa: liiketoiminnan rahat, investointeihin käytettävät rahat ja rahat rahoituksesta

- Näyttää käteissaldon nettomuutoksen kauden alusta loppuun

Nämä kolme lausumaa ovat monimutkaisesti sidoksissa toisiinsa

Nämä kolme lausumaa ovat monimutkaisesti sidoksissa toisiinsa

Yhteenveto vertailu

| Tuloslaskelma | Tase | Kassavirta | |

|---|---|---|---|

| Aika | Aikavälillä | Ajankohta | Aikavälillä |

| Tarkoitus | Kannattavuus | Taloudellinen tilanne | Käteisliikkeet |

| Toimenpiteet | Liikevaihto, kulut, kannattavuus | Varat, velat, oma pääoma | Kasvaa ja laskee käteistä |

| Lähtökohta | Tulot | Käteisvarat | Nettotulot |

| Loppupiste | Nettotulot | Kertyneet voittovarat | Käteisvarat |

Kuinka näitä kolmea keskeistä lausumaa käytetään taloudellisessa mallinnuksessa?

Kuten edellä selitettiin, kaikilla kolmella tilinpäätöksellä on tietojen vuorovaikutus. Taloudelliset mallit Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. Käytä tulevien ennusteiden ennusteita näiden lausuntojen tietojen suhteen sekä historiallisten tietojen jaksojen välistä suuntausta.

Tämän tiedon valmistelu ja esittäminen voi tulla melko monimutkaiseksi. Taloudellisen mallin luomisessa noudatetaan kuitenkin yleensä seuraavia vaiheita.

- Jokaiselle ydinlausekkeelle määritetään rivikohdat. Tämä tarjoaa yleisen muodon ja luurangon, jota rahoitusmalli seuraa

- Historialliset numerot sijoitetaan kullekin rivikohdalle

- Tässä vaiheessa mallin luoja tarkistaa usein varmistaakseen, että kukin ydinlausekkeista sovittaa yhteen toisen datan. Esimerkiksi kassavirtalaskelmassa laskettavan loppusaldon on oltava yhtä suuri kuin taseen kassatili

- Arkin sisällä valmistellaan oletuksia käsittelevä osio, jolla analysoidaan ydinlausekkeiden jokaisen rivin trendi kausien välillä

- Olemassa olevien historiallisten tietojen oletuksia käytetään sitten ennustettujen oletusten luomiseen samoille rivikohdille

- Jokaisen ydinlausekkeen ennustettu osio käyttää ennustettuja oletuksia kunkin rivikohdan arvojen täyttämiseen. Koska analyytikko tai käyttäjä on analysoinut menneitä trendejä ennustettujen oletusten luomisessa, asuttujen arvojen tulisi noudattaa historiallisia suuntauksia

- Tukeaikatauluja käytetään monimutkaisempien rivikohtien laskemiseen. Esimerkiksi velka-aikataulu Velka-aikataulu Velka-aikataulussa esitetään kaikki yrityksellä olevat velat maturiteettiin ja korkoon perustuvassa aikataulussa. Taloudellisessa mallinnuksessa korkomenoja käytetään korkokulujen ja velkaerien laskemiseen. Poisto- ja poistoaikataulu Poistoaikataulu Taloudellisessa mallinnuksessa vaaditaan poistoaikataulua kolmen tilinpäätöksen (tuotot, tase, kassavirta) linkittämiseksi Excelissä käytetään poistokulujen ja pitkäaikaisen käyttöomaisuuden saldon laskemiseen. Nämä arvot virtaavat kolmeen päälausekkeeseen

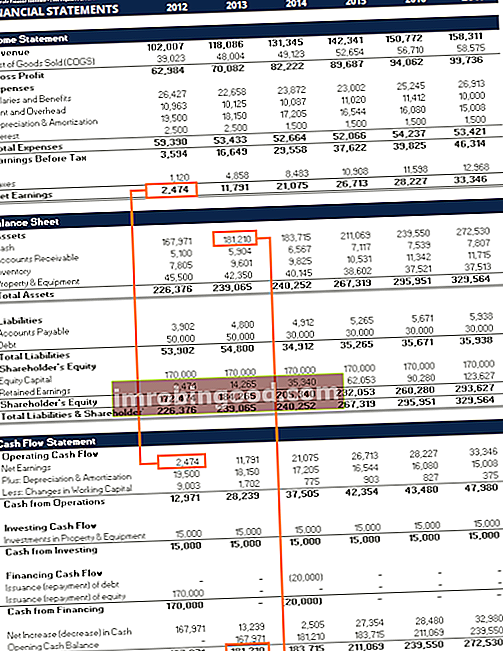

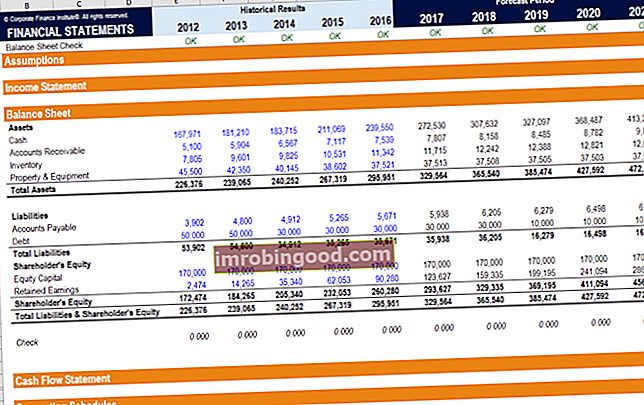

Kuvakaappaus Finanssin rahoitusmallinnuskursseilta.

Lisää resursseja, jotka liittyvät 3 tilinpäätökseen

Toivomme, että tämä on ollut hyödyllinen yleiskatsaus kolmesta tilinpäätöksestä. Finance on maailmanlaajuisen finanssimallinnus- ja arvostusanalyytikon (FMVA) ™ virallinen toimittaja. FMVA®-sertifiointi . Taloudellisen mallinnuksen kurssien, koulutuksen ja harjoitusten avulla kuka tahansa maailmassa voi tulla upeaksi analyytikoksi. Jatka oppimista tutustumalla seuraaviin rahoitusresursseihin:

- Kuinka linkittää 3 lausuntoa Kuinka kolme tilinpäätöstä linkitetään Miten kolme tilinpäätöstä liitetään toisiinsa? Selitämme, kuinka yhdistää 3 tilinpäätöstä yhteen taloudelliseen mallintamiseen ja arviointiin Excelissä. Nettotulojen ja kertyneiden voittojen, PP&E: n, poistot, investoinnit, käyttöpääoma, rahoitustoiminta ja kassataseet

- Mikä on taloudellinen mallinnus Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan.

- Taloudellisen mallinnuksen parhaat käytännöt Ilmainen taloudellisen mallinnuksen opas Tämä taloudellisen mallinnuksen opas sisältää Excel-vinkkejä ja parhaita käytäntöjä oletuksista, ohjaimista, ennusteista, kolmen lausunnon linkittämisestä, DCF-analyysistä ja muusta.

- Taloushaastattelukysymykset Taloushaastattelukysymykset Taloushaastattelukysymykset ja vastaukset. Tämä luettelo sisältää yleisimmät ja usein kysytyt kysymykset ja vastaukset työpaikkojen ja uran rahoittamiseen. On olemassa kaksi pääluokkaa: käyttäytymis- ja tekniset

- Interaktiivinen urakartta